上市公司独立董事的主要职责及如何应对财务造假风险

相关线下活动邀请

引

言

伴随着经济周期下行、产业结构调整、商业模式复合创新以及相关监管法的陆续出台,我国上市公司正在面临如何避免财务造假、识别舞弊风险的关键阶段。上市公司财务报告所提供的财务信息是其运营状况、资金能力的最直观的体现,也是市场参与者评价一家上市公司最重要的依据,而近年来,上市公司财务造假案件频发,目前处于高热阶段。

独立董事的主要职责及面临的主要风险

主要职责

相关法律法规

《证券法》

规定了独立董事的相关责任

第八十二条:发行人的董事、监事和高级管理人员应当保证发行人及时、公平地披露信息,所披露的信息真实、准确、完整

第八十五条:信息披露义务人未按照规定披露信息,或者存在虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,发行人的董事、监事、高级管理人员,应当与发行人承担连带赔偿责任,但是能够证明自己没有过错的除外

《上市公司独立董事规则》

明确了独立董事的职权

按时出席董事会会议,了解上市公司的生产经营和运作情况,主动调查、获取做出决策所需要的情况和资料

重大关联交易、提议聘用或解聘会计师事务所等特别职权

提名、任免董事,聘任或解聘高级管理人员等事项发表独立意见

《上市公司独立董事履职指引》

明确了独立董事需要履行的11项义务

保持身份和履职的独立性,无法符合独立性条件的,应当提出辞职

连任时间不能超过6年,原则上最多在5家上市公司兼任独立董事

每年为所任职上市公司有效工作的时间原则上不少于十五个工作日

《上市公司治理准则》

第三章第五节对独立董事制度做了详细规定

独立履行职责,不受上市公司主要股东、实际控制人以及其他与上市公司存在利害关系的组织或者个人影响

依法履行董事义务,充分了解公司经营运作情况和董事会议题内容,维护上市公司和全体股东的利益,尤其关注中小股东的合法权益保护

按年度向股东大会报告工作

主要风险

因未履行信息披露职责而需承担的法律责任

因欺诈而承担的法律责任

因滥用公司机会、信息或财产而获利需承担的法律责任

因受贿或秘密取得利润而需承担的法律责任

因违反保密义务而需承担的法律责任

因错误信息而做出错误判断的法律责任

最高人民法院颁布的规定对独立董事履职的影响

2022年1月21日,最高人民法院发布《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称《若干规定》),其中对独立董事证明其没有过错的有关情形进行了明确规定:

在签署相关信息披露文件之前,对不属于自身专业领域的相关具体问题,借助会计、法律等专门职业的帮助仍然未能发现问题的

在揭露日或更正日之前,发现虚假陈述后及时向发行人提出异议并监督整改或者向证券交易场所、监管部门书面报告的

在独立意见中对虚假陈述事项发表保留意见、反对意见或者无法表示意见并说明具体理由的,但在审议、审核相关文件时投赞成票的除外

因发行人拒绝、阻碍其履行职责,导致无法对相关信息披露文件是否存在虚假陈述作出判断,并及时向证券交易场所、监管部门书面报告的

能够证明勤勉尽责的其他情形

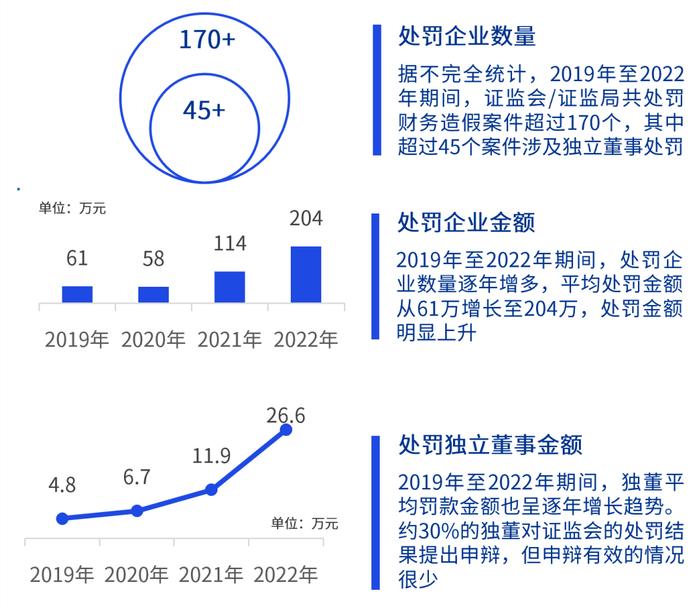

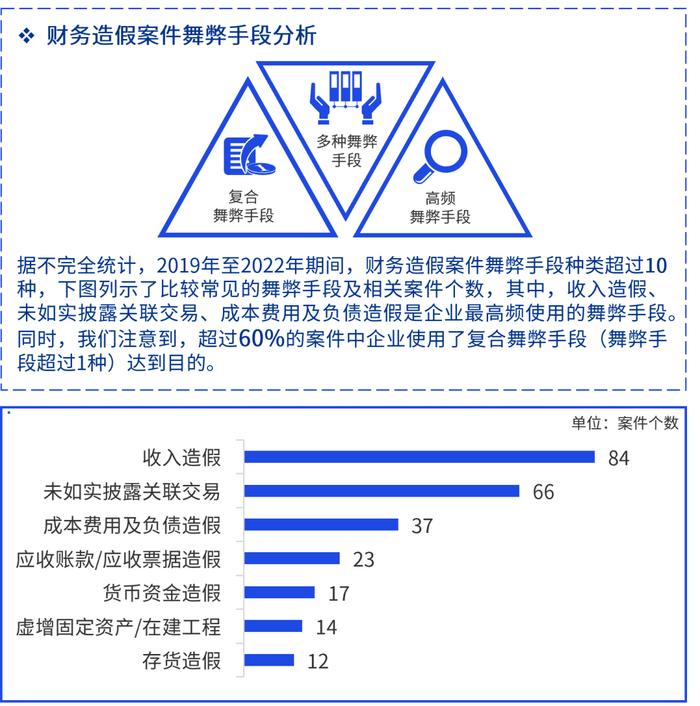

近三年国内上市公司财务造假案件概述

注:以下数据来源于中国证监会公布的行政处罚决定书。

案例分析

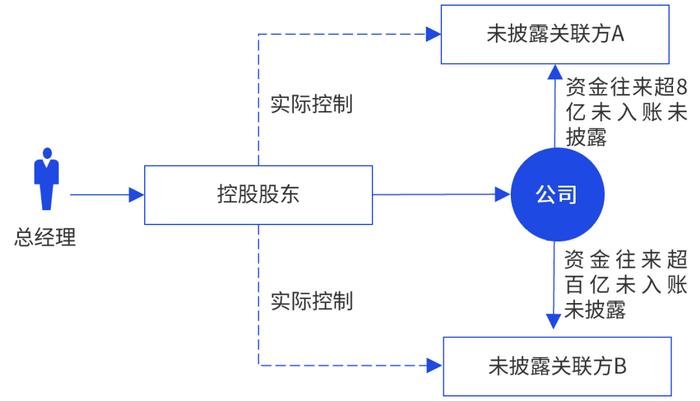

案例背景

某制造业企业(“公司”)于20X0年接受中国证监会立案调查。因连续多年财务造假等舞弊行为,受到证监会处罚,罚款金额超600万元。此外,证监会对公司实际控制人及3位独立董事在内的多位相关责任人也进行了经济处罚并实施了证券市场禁入措施。

手段分析

存贷双高

货币资金余额超30亿元,长期借款、短期借款、应付债券等各类负债余额合计超50亿元,财务费用超4亿元,占归母净利润超100%。一边账面上躺着数十亿元货币资金,一边为融资支付高额利息,异常的财务数据引起了监管部门的注意。

利用“双系统”伪造收入、利润数据

通过两个完全独立的生产业务系统,公司分别做出了两套数据,其中一套数据通过虚构境内销售业务、高报出口货物销售额等方式虚增营业收入及利润。

隐匿关联方资金往来

公司控股股东的总经理直接指挥相关人员通过公司向未披露关联方A和B进行巨额资金划转。

独立董事申辩及处罚情况

此案件中涉及的独立董事在面对案件处罚时,提出了如下申辩理由。

中国证监会基于违法事实,对涉案独立董事的处罚意见:未勤勉尽责,在发行申请文件上签字并未保证所披露的信息真实、准确、完整。

独立董事履职应对公司信息披露实施必要、有效的监督,应主动了解、持续关注公司的经营和财务等状况,积极问询,提出质疑,提供建议。

自20X9年初以来,公司因“存贷双高”被媒体质疑,后被交易所问询、被会计师事务所出具无法表示意见的审计报告,而公司董事、监事、高级管理人员并未对前述异常情形予以应有关注,更未进行必要、审慎核查,即在相关定期报告签署确认意见。

梅放

风险咨询主管合伙人

毕马威中国

frank.mei@kpmg.com

浦军华

法证咨询主管合伙人

毕马威中国

paul.pu@kpmg.com

朱锴

法证咨询合伙人

毕马威中国

clark.zhu@kpmg.com

李月伦

法证咨询副总监

毕马威中国

melinda.li@kpmg.com

张珵

法证咨询副总监

毕马威中国

cheng.zhang@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司—毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)—中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司—中国有限责任公司;毕马威会计师事务所—香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。