汽车行业分析报告:卡车需求开启新一轮向上周期

(报告出品方/作者:财通证券,邢重阳,李渤,于朔)

1、历史复盘:政策周期驱动行业波动向上

会议决定实行积极的财政政策和适度宽松的货币政策,出台更加有力的扩大国内需求措施,加快民生工程、基础设施、生态环境建设和灾后重建,提高城乡居民特别是低收入群体的收入水平,促进经济平稳较快增长。会议确定了当前进一步扩大内需、促进经济增长的十项措施。受“四万亿”投资的拉动,重卡在2009年和2010年分别实现销量63.5万辆和101.5万辆,分别同比增长17.4%和59.7%。轻卡在2009和2010年分别实现销量154.5万辆和195.3万辆,分别同比增长31.9%和26.4%。

1.2、2016年-2021年上半年:治超限载叠加排放升级

2016年9月治超限载开始实行,治超政策导致重卡单车运力下降,因此需要更多的重卡来满足运输需求。GB1589-2016标准为治超限载提供了文件依据,921治超政策对不同车型的标准限值进行了明确说明:(1)二轴载货汽车的车货限重由原来的20吨下调至18吨;(2)三轴汽车列车由原来的30吨下调至27吨,三轴载货汽车由原来的30吨下调至25吨;(3)四轴汽车列车由原来的40吨下调至36吨,四轴载货汽车由原来的40吨下调至31吨;(4)五轴汽车列车由原来的50吨下调至43吨;(5)6轴汽车列车由原来的55吨下调至49吨(6X4),其中6X2牵引车组成的6轴列车总重限值为46吨,这一规定导致(6X4)牵引车更受青睐。

在国五排放标准阶段,汽油车尾气处理采用TWC的方案,柴油车主要采用DOC+cDPF、SCR、DOC+SCR组合等方案,天然气车主要采用GOC方案;而由于国六排放标准中对尾气中的各类污染物提出了更严格的排放限制,汽油车一般须采用TWC或TWC+cGPF组合方案,柴油车一般需要采用DOC+cDPF+SCR+ASC组合方案,天然气车一般需要采用TWC或TWC+ASC组合方案。由于国六阶段的尾气处理方案更为复杂,成本更高,导致卡车单车价格提升。因此国六排放升级导致了2020年全年和2021年上半年重卡和轻卡的抢装,重卡连续两年销量过百万辆,轻卡连续两年销量过两百万辆。

1.3、2021年下半年至今:卡车行业逐步探底,有望迎来复苏

我们认为卡车行业从2021年下半年至今月度销量同比大幅下滑的原因为:1)国六排放升级导致2021年上半年卡车抢装,透支了需求;2)疫情导致经济增速放缓、物流不通畅、投资和消费走低、货源少、用户信心不足等。当前卡车板块处于销量底、业绩底、估值底三重底部。我们认为随着疫情逐步缓解,下游物流需求提升有望拉动卡车板块复苏。此外环保政策逐步趋严,有望推动现有国四卡车加速替换。在下游物流需求和环保政策的双重驱动下,我们认为卡车板块有望迎来快速复苏。

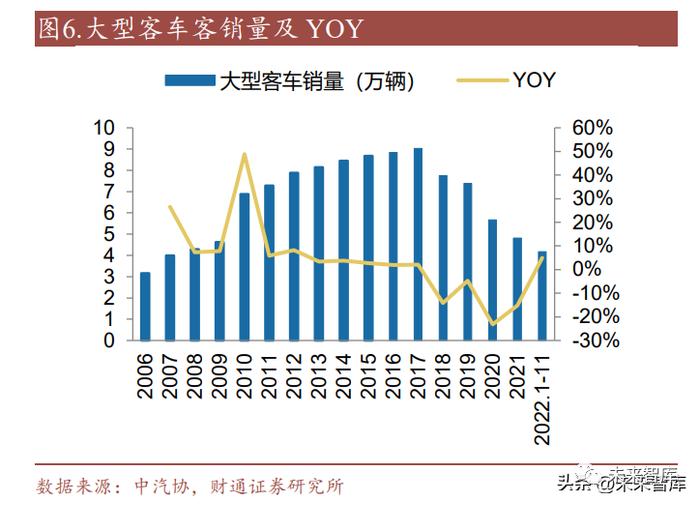

1.4、客车行业周期性较弱,新能源补贴政策对销量影响显著

客车行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。上一轮大型客车的销量高景气周期为2015-2017年,受新能源汽车补贴政策的影响,公交客车在2015-2017年大部分实现了电动化替换,较高的补贴政策维持了大型客车连续三年的高销量。随着补贴不断退坡,大型客车的销量逐年下滑。根据客车行业龙头宇通的判断,预计客车行业下一轮增长点将来自于公路客车的电动化。

2、重卡处于底部区域,基本面改善可期

2.1、行业处于底部区间,2023年开始有望逐步迎来复苏

展望2025,卡车行业有望从2023年开始随着疫情复苏逐步走出底部迎来向上。当前时点我们认为重卡板块已经来到底部区间,重卡行业在疫情缓解和政策刺激下有望逐步复苏:1)疫情缓解后,物流需求有望提升,带动运费增长,提升终端购买需求;2)2022年10月1日起,实行了收费公路通行费减免10%的政策,政策端对重卡用户有所扶持;3)排放政策有望继续升级,2022年11月14日,15部门联合印发《深入打好重污染天气消除、臭氧污染防治和柴油货车污染治理攻坚战行动方案》,重卡排放升级有望促进现有国四重卡的加速替换,带动行业增长。我们预计2022-2025年重卡实现销量68.6万辆、80.0万辆、110.0万辆、140.0万辆,同比分别-50.8%,+16.6%,+37.5%,+27.3%。

2.2、行业格局稳定,下游需求来自物流运输和工程基建

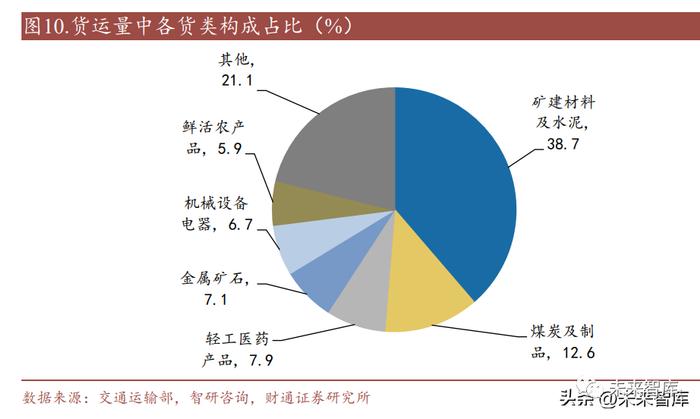

重卡行业格局稳定,CR5市占率一直高达80%以上。2022年1-11月,中国重汽、一汽集团、东风公司、陕汽集团、福田汽车的份额分别为23.99%、19.14%、18.03%、16.14%、10.20%。我们拆分重卡三大类车型的销量占比,其中重卡非完整车辆的占比在30-40%之间,这部分车辆大部分添加上装后成为自卸车服务于工程基建,小部分成为环卫、消防等特种车辆。半挂牵引车主要用于物流运输。重卡载货车既用于物流运输,也用于工程基建。在物流运输中矿建材料和水泥占比为38.7%,这部分运输需求也可以归类为工程基建。在重型载货车领域,重汽的优势较大,福田、东风和一汽集团也在不断发力提升重型载货车的份额,行业向龙头集中的趋势明显。

2.3、GDP提升带动重卡保有量和销量中枢稳步提升

我们假设重卡的换代周期为8年,测算当前重卡的保有量约为841万辆。由于重卡的保有量跟经济活动关联度较高,我国GDP一直保持较快的增速,因此重卡的保有量从2013年的527万辆,提升至今年的841万辆。相应的重卡年销量中枢也从2013年的65.9万辆提升至2022年的105.2万辆。我们认为疫情影响逐步缓解后,GDP总量有望重回快速增长通道,GDP总量的不断提升,将带动重卡保有量中枢和重卡销量中枢不断提升。

对标美国重卡的发展趋势,保有量一直在200-250万之间波动,跟GDP相关性较高,2013年后美国重卡的保有量跟GDP的比例一直在100上下浮动,较为稳定。因此我们认为中国和美国重卡的保有量都和本国GDP高度正相关。

2.4、中长期贷款、公路货物周转量和运价是重卡周期拐点的风向标

重卡作为生产资料,贷款购买的比例较高,同时信贷也影响社会的投资水平,因此新增贷款量可以作为判断重卡未来销量变化的依据。根据月度新增人民币贷款和重卡销量的关系,我们认为人民币新增贷款是重卡销量的前置指标,新增人民币贷款的提升早于重卡销量提升1-2个季度。公路货物周转量的提升有望拉动重卡需求。当经济复苏,公路货物周转量需求提升时,对重卡的需求有所增加,因此会刺激重卡销量提升。通过分析2016年到2017年重卡销量高峰和货运周转量之间的关系,我们认为当公路货运周转量同比提升时,重卡销量同比增速也会相应提升,二者相关性较高。

运价也影响着重卡的需求,当运价下行的时期,重卡作为生产资料的赚钱效应下滑,因此购车需求不旺,当运价复苏回升的时期,重卡的赚钱效应提升,因此购车需求回暖。通过分析2014-2022年公路物流运价指数跟重卡销量同比增速的关系,我们认为运价指数直接影响了重卡的需求,当运价指数不断提升时,重卡的销量同比增速也是逐步提升的,二者相关性较高。

3、轻卡:行业走出疫情阴霾,逐步回暖

轻卡行业的下游需求主要为城区物流运输,我们认为随着疫情影响逐步缓解,物流需求有望逐步回归正轨,带动轻卡行业走出底部区间。展望2025,我们认为轻卡销量的驱动因素为:1)2023年国内经济有望温和复苏,带动物流需求逐步复苏,轻卡销量有望实现温和增长。2)2024和2025年,排放政策有望升级,现有国四轻卡加速淘汰导致运力不足,有望带动行业销量重回前期200万辆以上的高点。我们预计2022-2025年轻卡实现销量160.0万辆、172.8万辆、200.5万辆、210.5万辆,同比分别下滑23.7%,增长8.0%,增长16.0%,增长5.0%。轻卡是指车型分类中的N类载货车中最大设计总质量不大于4.5吨的N2类车型。中国轻卡行业从引进国外成熟轻卡技术与生产线逐步发展为自主研发高端轻卡产品。

3.1、法律法规显著影响轻卡行业发展

2016年底,《轻型汽车污染物排放限值及测量方法(中国第六阶段)》出台,标志着我国汽车排放标准由国五向国六过渡。相比国五,国六的排放标准更为严格。我国道路运输车辆超载即“大吨小标”现象较为普遍,超载对车辆安全的威胁较高,同时也会损坏公路桥梁等基础设施。因此从2019年开始,政府不断出台政策规范和治理“大吨小标”现象。2022年初,工业和信息化部、公安部联合发布《关于进一步加强轻型货车小微型载客汽车生产和登记管理的通知》,以加强轻型货车、小微型载客汽车的生产和登记管理。新规对车辆的主要技术参数进行了明确的要求,进一步规范了轻卡市场。

3.2、轻卡行业竞争格局稳定,CR5份额约60%

轻卡市场格局稳定。福田汽车作为轻卡的龙头,常年占据规模占比第一的位置,占轻卡市场总体约五分之一的份额。轻卡市场CR5的份额逐年提升,行业向龙头聚集的趋势显著。

3.3、电动化有望成为轻卡产品未来的发展趋势

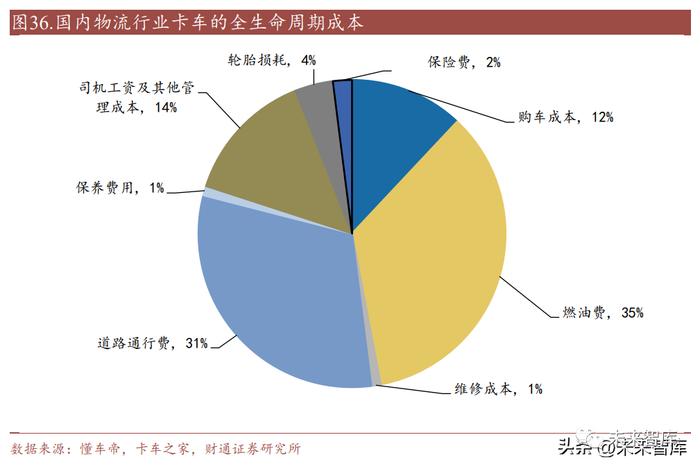

轻卡目前面临着诸多困难与挑战,国六排放标准的实施导致轻卡运营成本提高。面对车辆涨价、蓝牌趋严两大挑战,新能源轻卡成为了用户一种新的选择,有望成为未来轻卡的发展趋势。相对于传统燃料轻卡,新能源轻卡在全生命周期成本和路权两个方面具备优势:1)从卡车全生命周期成本(TCO)构成来看,车辆购置成本约占到卡车全生命周期成本的12%,而燃料成本约占35%,新能源轻卡由于燃料成本较低,因此TCO性价比较高。2)在路权方面,新能源轻卡相对燃油轻卡更少被限行,因此综合考虑全生命周期成本和路权,新能源轻卡有望成为轻卡行业未来的发展趋势。

4、客车:国内需求企稳,增量来自公路客车电动化

4.1、客车:国内需求有望企稳,增长点来自公路客车电动化

客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。受疫情反复、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,国内大中型客车行业2020和2021连续两年下滑,2022年开始企稳。国内公交市场已经新能源化,受2015-2017年新能源公交的提前消费影响,自2018-2021年公交采购需求持续下滑。从发展趋势看,随着2022年底新能源汽车补贴政策退出,同时,随着“双碳”政策的推动,预计新能源客车逐渐进入公路客车领域,短期内主要用于团体租赁、短途客运等。展望2025我们认为客车行业销量的影响因素为:

1)大、中客市场上一轮的增长点公交电动化已经基本完成。新的增长点公路客车电动化尚未到来,我们预计2023-2025年大、中客的市场规模有望在当前基础上小幅波动,新车销量主要来自于存量车型的淘汰替换。2)轻客大部分用于拉货或者客货两用,2023年有望随着经济回暖而温和复苏,2024和2025年排放政策有望升级,带动轻客销量重回40万辆以上的规模。我们预计2022-2025年客车行业分别实现销量39.9万辆、41.3万辆、43.2万辆和45.0万辆,分别同比-21.1%,同比+3.6%,+4.5%,+4.1%。

客车是指乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。按客车尺寸划分,客车可分为大型客车、中型客车和轻型客车。按客车用途划分,可分为公交客车、座位客车、旅游客车、校车等。

4.2、客车行业竞争格局稳定,宇通市占率第一

在中大型客车市场,呈现头部企业占据大部分市场份额的竞争格局。CR5的车企占据超过50%的市场份额,宇通客车近年来市占率稳居第一。

4.3、公路客车电动化和海外出口有望成为全新增长点

公路客车电动化:国内公交客车市场已经在2015-2017年大部分完成了新能源化,公交客车的增长点未来将来自现有车型的更新换代。我们认为公路客车未来有望逐步电动化,这部分需求主要来自于团体租赁、短途客运等。海外出口打开成长空间:海外市场有望为国内新能源客车企业打开新的增长空间。其中一带一路国家是我国客车主要的出口市场,2018-2022年,我国客车出口“一带一路”区域占据整个出口市场的权重逐年提升,从2018年的64.5%逐年升高到今年前三季度的68.1%。出口客车的动力类型方面,纯电动客车增速提升明显,2022年前三季度客车出口3.5万辆,同比增长42%。其中纯电动客车累计出口4013辆,同比增长251%,远超行业平均增速。

5、重点企业分析

5.1、中国重汽

公司是重汽集团旗下的重型卡车整车生产销售龙头企业,目前拥有“黄河”、“豪沃(HOWO)”等品牌及系列车型,是目前国内最大的重型卡车制造基地之一。公司产品畅销国内外,出口世界上百个国家及地区,产品出口市场份额持续占据国内重卡行业第一。今年1-9月受排放政策升级透支和疫情影响,国内重卡需求有所下滑,公司凭借出口优势实现12.6万辆重卡总销量,份额跃居行业第一。公司2022Q3实现营业收入71.24亿元,同比-20.24%,实现归母净利润0.36亿元,同比-74.25%。我们看好的理由:1)Q4开始国内重卡行业有望底部主逐季度复苏,公司有望受益于行业产销回暖;2)公司是重汽集团主要的整车和桥箱业务主体,业务结构聚焦,重卡板块回暖,公司弹性较强。

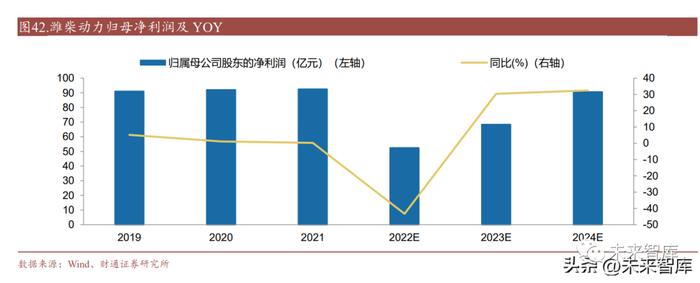

5.2、潍柴动力

潍柴动力是重卡产业链龙头公司,产品涵盖动力总成(发动机、车桥、变速箱)、重卡整车、零部件、叉车仓储等多个领域,并有多家海外公司。公司2022Q3实现营业收入437.83亿元,同比-1.77%,归母净利润9.25亿元,同比40.34%。我们看好的理由:1)国内重卡行业有望从底部开始逐季度复苏,公司有望受益于行业产销回暖;2)产品升级;3)海外业务逐步企稳改善;4)重卡发动机市场份额提升。

5.3、中集车辆

公司是全球领先的半挂车与专用车高端制造企业,公司成立了六大业务集团。其中灯塔先锋业务深耕中国市场的半挂车产品;北美业务由厢式半挂车、冷藏半挂车以及集装箱骨架车组成,在北美市场获得了主流大客户长期信赖与认可;欧洲业务深耕欧洲市场半挂车产品,运营“SDC”与“LAG”品牌。强冠业务集团生产与销售罐式半挂车与混凝土搅拌车,旗下的混凝土搅拌车连续五年在中国销量第一。城市渣土车业务生产与销售城市渣土车上装产品,是中国城市渣土车委托改装业务先行者。太字节业务集团生产制造冷藏厢体与干货厢体,运营“太字节”品牌。公司2022Q3实现营业收入62.11亿元,同比+28.03%,实现归母净利润2.95亿元,同比+201.18%。我们看好的理由:1)公司凸显跨洋经营优势和韧性,海外需求向好;2)国内重卡行业开始逐步复苏,国内业务具备较高向上弹性。

5.4、一汽解放

一汽解放是一家集研发、生产和销售商用车的高新技术企业,是掌握世界级整车及三大动力总成核心技术的商用车企业之一。公司主要工厂现有设计整车产能达到近35万辆。产品研发方面:覆盖重、中、轻、客四大领域。重卡领域包括一汽集团J7、J6P、J6V、鹰途、JH6、悍V六大产品平台;中卡领域包括一汽集团J6L、JK6、龙V三大产品平台;轻卡领域包括领途、J6F、虎V三大产品平台;客车领域包括公路车、新能源公交车等。营销采购方面:由近900家经销商、超千家服务站、50余家备品中心和近百家备品经销商组成的营销服务网络遍布全国200余个地级市,容量1000辆以上地市覆盖率96%,全国平均服务半径47.5公里,为用户提供24小时全天候高效、优质服务。生产制造方面,公司拥有从毛坯原材料到核心零部件、从关键大总成到整车的国内最完整制造体系,加工制造深度位居行业之首。

公司拥有长春、青岛、成都、柳州、佛山五大整车基地,拥有长春、无锡、大连三大总成基地,同时还拥有苏州、南京、天津三大新业态基地。产品出口方面:公司产品出口东南亚、中东、拉美、非洲、东欧等80个国家和地区,在全世界近40个国家和地区有逾70个一级经销商,近300家分销商。在南非、俄罗斯、坦桑尼亚等三国分别设立三个海外子公司,出口产品包括J6、JH6、虎V等车型。

5.5、东风集团股份

东风集团股份经营业务以整车制造为中心,涵盖汽车研发、零部件及装备生产制造、汽车金融、汽车销售、出行业务等与汽车相关的其他完整业务体系,是中国产业链最为完整的汽车集团之一。东风汽车集团事业基地分布在武汉、十堰、襄阳、广州等全国20多个城市,拥有整车产能351.4万辆。公司通过控股子公司东风商用车有限公司、东风特种商用车公司、东风柳州汽车有限公司等开展商用车业务。公司通过分公司东风乘用车公司、巩固子公司东风柳汽、合营公司东风有限、东风本田以及神龙汽车开展乘用车业务。公司与国际知名汽车企业成立合营公司,主要合资品牌包括东风日产、东风本田、东风英菲尼迪、东风标致、东风雪铁龙等。同时公司成功发布了全新高端电动品牌“岚图”,定位高端新能源汽车,为公司自主品牌阵列打开向上空间。

5.6、福田汽车

福田汽车是一家国有控股上市公司,目前拥有欧曼、欧航、欧马可、奥铃、祥菱、图雅诺、风景、拓陆者、欧辉、智蓝新能源、时代等业务品牌,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车、大中型客车、以及核心零部件发动机、变速箱等。公司在全国拥有12,000多家服务网络,遍布31个省市,平均服务半径小于40公里。中国布局18个工厂,全面覆盖商用车整车及零部件全产业链,全球建设22个KD工厂,实现全球化产业布局。目前公司商用车产能73.7万辆,发动机产能62万辆,变速箱产能28万辆。其中福田戴姆勒和福田康明斯都是公司50:50的合资公司,福田采埃孚是公司持股60%的合资公司,采埃孚福田是公司持股49%的合资公司。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)