一品独大的国内长效生长激素市场,谁来破局? | 研究院

转自:研发客

全球至少有20家公司在开发长效生长激素疗法。预计长效生长激素销售将显著增长并超越目前占主导地位的短效生长激素。金赛增独霸中国长效生长激素疗法市场的局面将被改变。

本文翻译自研发客英文版PharmaDJ

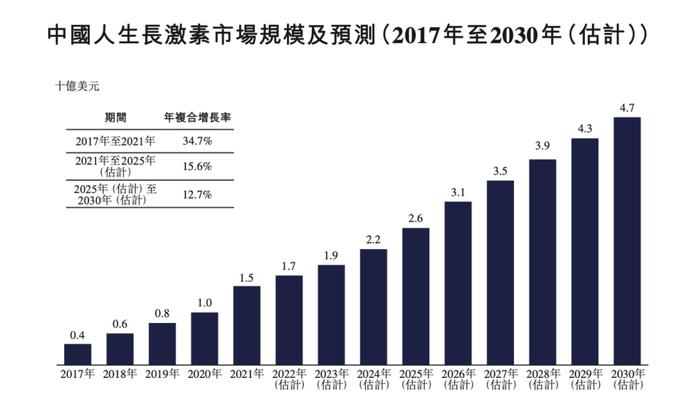

据Frost&Sullivan,我国重组人生长激素的市场规模由2017年的4亿美元迅速增长至2021年的15亿美元,年复合增长率(CAGR)为34.7%,显著高于美国市场同期的5%。2021年,中国的重组人生长激素的市场规模已经超过美国,成为全球最大的市场。

生长激素(GH)由脑垂体分泌,具有维持正常的人体结构、心血管活动及代谢等多种功能。生长激素的缺乏会引发儿童矮小症等多种疾病,需使用重组人生长激素(rhGH)进行替代治疗。

据估计,2021年,我国18岁以下的矮小症患者总数约为820万。儿童生长激素缺乏症(PGHD)是最常见的儿童矮小症,其次为特发性矮小症和小于胎龄儿,这三类患者分别占18岁以下全部矮小症患者的41.5%、38.9%和7.2%。

随着国内矮小症早期诊断率增加,初始治疗时间提前,治疗率增加以及治疗持续时间的延长,预计中国生长激素市场在未来还有极大的增长潜力。预计到2025年,我国重组人生长激素的市场还将继续快速增长至26亿美元,到2030年预计将达到47亿美元。

资料来源|专家访谈、年度报告、弗若斯特沙利文分析

我国长效生长激素市场预计显著增长

按照给药频率,人生长激素疗法可以分为短效和长效两类。

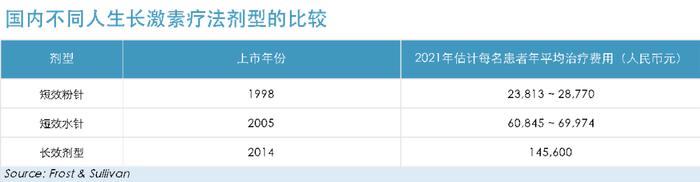

短效生长激素需要每天给药,有粉剂和水剂两种剂型。短效粉剂于1998年在我国上市,是中国首类在临床使用的生长激素疗法。不过,由于短效粉剂采用标准注射器注射,注射过程复杂且会引起患者不适,因此市场接受度不高。

2005年,短效水剂在国内上市。这类剂型引进了笔式注射器,给药复杂度大大降低,因此面世后市场份额迅速增长,成为目前使用最广泛的儿童生长激素缺乏症的替代治疗药物。

然而,短效生长激素需要长期每日注射,这一负担导致不少患者在治疗期间出现漏针,甚至提前终止治疗,从而影响到治疗效果。为克服短效生长激素疗法的局限性,药企开始尝试开发长效生长激素(LAGH),以提高患者对生长激素疗法的接受度、耐受性以及治疗的依从性和疗效。

2014年,金赛药业的金赛增(聚乙二醇化人生长激素)获批上市,成为我国首个、也是迄今为止唯一获批使用的长效人生长激素。

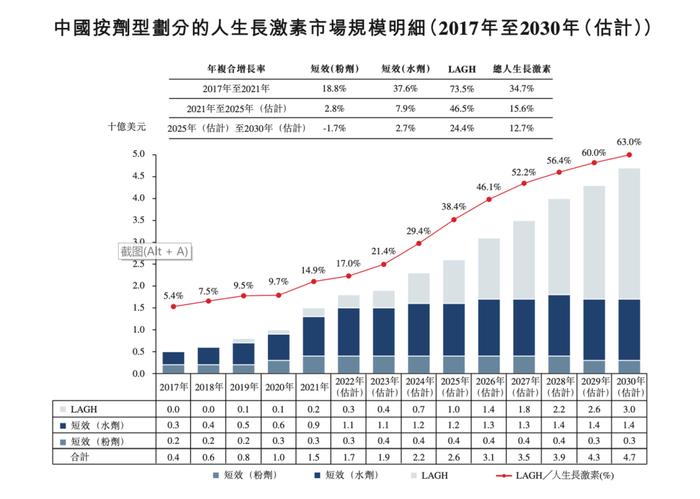

据Frost&Sullivan,2021年,我国长效生长激素市场规模仅为2亿美元,占全部人生长激素市场的13%。不过,由于长效生长激素的潜在优势,预计其市场规模将大幅增长,并在未来超越短效生长激素成为最常用的剂型。

资料来源|专家访谈、文献综述、弗若斯特沙利文分析

少数长效生长激素成功实现商业化

截至目前,全球至少有20家公司在开发长效生长激素疗法,它们采用不同的技术手段来达到长效缓释的目标。基于不同技术路径,可将长效生长激素分为经修饰和未经修饰两大类别。通常认为,未经修饰的人生长激素能更好地实现更接近人体本身生理学的组织分布,不过仍有一些新型的经修饰长效生长激素在积极开发中。

制备经修饰长效生长激素制剂的方法包括聚乙二醇化、与白蛋白结合以及生长激素融合蛋白。然而,这些延长半衰期的结构修饰,可能会改变生长激素的效力以及其与受体结合的亲和力,在安全性和有效性方面带来一些潜在的问题。因此,大多数曾经处于临床开发阶段的经修饰长效生长激素候选药物已停止开发(见上表),如辉瑞的PHA-794428(聚乙二醇化人生长激素)和梯瓦的TV-1106(人生长激素融合蛋白)。

金赛增是目前国内唯一获批上市的长效生长激素。此外,还有其他几家国内公司也在尝试开发聚乙二醇化人生长激素。安徽安科的PEG重组人生长激素在2018年完成III期临床试验,但至今未获得上市批准。厦门特宝于2018年注册了其聚乙二醇化重组人生长激素候选药物的II/III期临床试验,目前仍在进行中。

白蛋白结合生长激素Sogroya(somapacitan)已在美国和欧洲被批准用于治疗成人生长激素缺乏症(GHD),相关的儿童适应症尚未获批。不过,去年6月诺和诺德发布了III期REAL4试验的研究结果,结果显示,somapacitan用于儿童生长激素缺乏症患者,与每天一次的短效生长激素疗效和安全性相当。

其他经修饰长效生长激素制剂尚处在不同阶段的研发中。

未经修饰的长效生长激素制剂中,储库剂型同样面临着商业化的困境(见上表)。LG生命科学的EutropinPlus虽然在欧盟获得批准,但并未在欧洲销售。罗氏的NutropinDepot曾于1999年获得FDA的批准,成为全球首个获批用于儿童生长激素缺乏症治疗的长效生长激素制剂,但2004年因营销和生产问题退出市场。

储库制剂的主要问题是微球内装载生长激素的量有限,需要更大体积的微球以确保包含所需剂量。然而,大体积的微球或采用大容量注射来获得理想浓度,均会增加不良事件的风险。

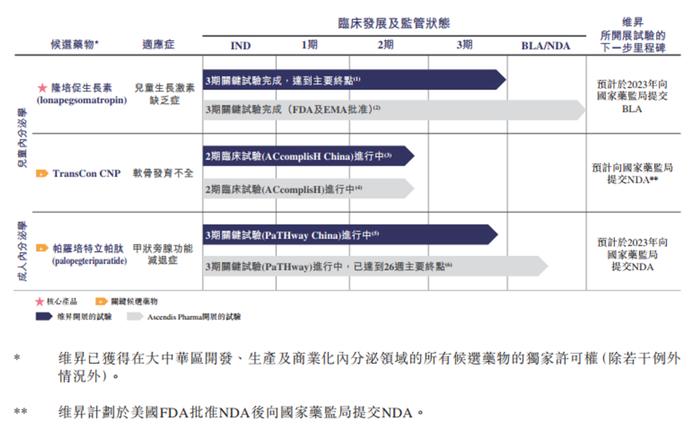

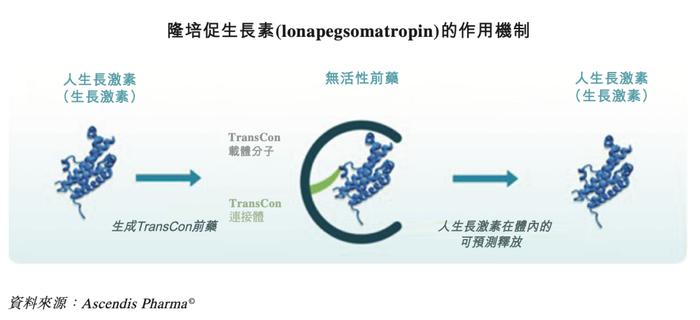

前药剂型是一种新型的未经修饰长效生长激素剂型,它将生长激素暂时连接到长效载体形成前药,在一定时间内在体内释放。目前唯一采用这种方法的长效生长激素产品是隆培促生长素。该产品是首款也是目前唯一一款在美国和欧盟获批上市、用于儿童生长激素缺乏症的每周一次长效生长激素替代疗法。

隆培促生长素由AscendisPharma研发,国内的维昇药业获得其在大中华区的权益。去年11月,维昇发布了隆培促生长素在中国儿童生长激素缺乏症患者中的III期积极数据,计划今年向中国国家药监局提交上市申请。该产品是除安徽安科的PEG生长激素外,目前国内研发进展最快的长效生长激素。

关键临床研究数据公开

Ascendis基于该公司的暂时连接技术(TransCon)长效技术平台,开发了隆培促生长素。一个暂时连接分子包括三个组成部分:未经修饰的原型药物、保护它的惰性载体分子和将两者暂时结合的连接结构。

隆培促生长素是一种前体药物,由天然的、未经修饰的重组人生长激素通过TransCon连接体,共价连接到惰性载体分子甲氧基-聚乙二醇(mPEG)上构建而成。三个部分结合时,原型药物无活性,不会被机体清除。当注射到人体后,生长激素从前药中被释放出来。

隆培促生长素能在一周内逐渐释放出天然、未经修饰的生长激素,以实现与内源性生长激素相同的组织分布和受体激活。这些生长激素与生长激素结合蛋白(GHBP)结合,并递送至靶组织,在靶组织中通过与生长激素受体相互作用来发挥作用。剩余的mPEG载体主要通过肾脏清除,少量通过肝胆排泄。

因为这一独特的作用机制,隆培促生长素可以实现每周给药一次,解决短效生长激素因需要每日给药而导致依从性较差并影响治疗效果的问题。而且由于其生长激素未经结构修饰,隆培促生长素相对于经修饰的长效生长激素具有一些潜在的安全性优势,不会引发严重的注射部位反应,以及因注射部位长时间暴露于高剂量活性分子而导致脂肪萎缩。

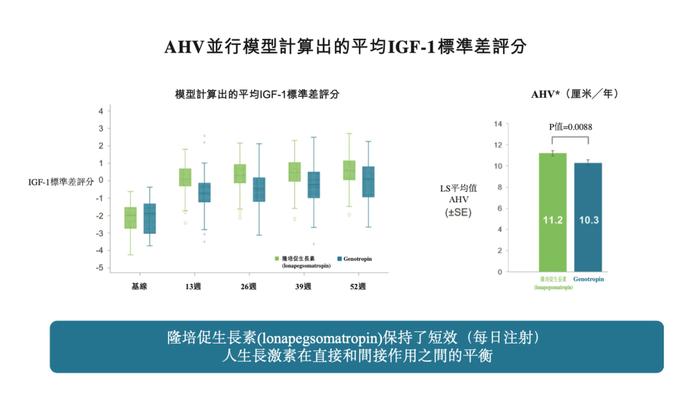

Ascendis在海外开展的多项临床研究结果显示,隆培促生长素用于儿童(II期和III期)和成人(II期)生长激素缺乏症患者,显示出积极的疗效,有望成为同类最优的每周一次的长效生长激素疗法。

其中,用于儿童生长激素缺乏症的heiGHtIII期关键试验中,接受隆培促生长素0.24mg/kg、每周一次治疗的患儿年化生长速率(AHV)为11.2厘米/年,而每天接受0.24mg/kg/wk剂量短效生长激素的儿童AHV为10.3厘米/年,估计的治疗差异为0.86厘米,隆培促生长素显示出相对短效生长激素的非劣效性和统计学意义的优效,且药物在儿童或成年患者中无明显不良反应。

资料来源|AscendisPharma©

去年11月,维昇药业公开了在国内开展的儿童生长激素缺乏症III期关键研究的详细数据。数据显示,采用隆培促生长素或每日一次生长激素治疗,52周时,AHV分别为10.66厘米/年和9.75厘米/年,达到了研究的主要目标。该结果与Ascendis开展的全球关键III期heiGHt试验一致。

目前,国内上市的治疗儿童生长激素缺乏症的绝大多数是每日一次的短效生长激素,其中最常用的是每日一次的皮下注射制剂。显然,市场对安全有效的长效生长激素存在巨大未满足的需求。若隆培促生长素顺利获批,将成为中国首款未经修饰的长效生长激素制剂,为患者提供新的治疗选择。

除了隆培促生长素外,维昇还基于TransCon技术在大中华区开发更多用于内分泌疾病治疗的长效生物制剂。