3步分析法,治愈你的投资焦虑综合征

“要克服生活的焦虑和沮丧,得先学会做自己的主人。”

——李嘉诚

很多小伙伴提起投资,都是一肚子的负面情绪。每当和身边的朋友打开这个话匣子,大家的抱怨如同竹筒倒豆子一般倾泻而下:亏钱的时候焦虑,回本的时候焦虑,赚得比别人少时也焦虑。

其实,大家不妨扪心自问:如果基金不是每日而是每年披露一次净值,是不是我们都会幸福很多?

对外界刺激做出反应是动物的本能,“不反应的能力”则是智慧的要素。

所以我们常说,投资比拼的是智力,磨练的是心态,考验的是耐力,三者缺一不可。如果大家倾向于选择公募基金作为自己的投资手段,将专业的事情交给专业的人来办,一定程度上解决了智力方面的大量消耗,但心态和耐力依旧在决定你的投资成功与否上起着关键作用。

同时,资本市场又向来盛产暴富神话,叠加我们保有各种各样的对美好生活的追求与热情,焦虑自然而然产生。

其实,如果我们静下心来细细思考,焦虑的落脚点无非是能否盈利、盈利多少和需要多长时间。对于这三个问题,其实历史和时间早已给出了答案。

第1大焦虑:能否盈利

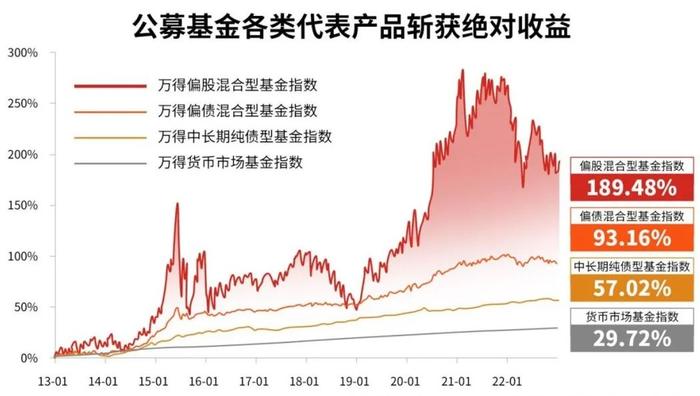

关于这第1大焦虑,其实大部分理智的投资者心中都有答案。中国的公募基金产品类型丰富,长期来看为我国广大基民累积了沉甸甸的绝对收益。特别是权益类基金,以偏股混合型基金指数为例,其近十年业绩优异。

因此,主动管理能力突出的公募基金规模持续增长。公募基金在股票投资方面已经遥遥领先各类资管产品,其股票投资专业优势得到大众投资者的广泛认可,公募基金也成为普通投资者间接投资股票市场最主要的投资工具。

长期来看,公募基金有着持续向上的动力,因为我国作为一个正常的、发展中的经济体,我们的技术持续进步、资本不断积累、人均财富和消费水平同步提高,我们的经济是不断增长的。而金融资产的回报最终来自实体投资回报,因此基金提供的回报主要来自企业盈利增长,这才是投资之所以能够盈利的重要前提。

第2大焦虑:盈利多少

风格轮动和长期均衡是资本市场的一个基本规律,当一种投资风格演绎到极致的时候,就像一个时钟的钟摆摆到尽头一样,此后必然是向另一个方向摆动,没有哪种风格的基金会永远站在风口。

尽管短期业绩随着市场轮动而不可控,但通过拉长持有时间来看,不同类型的基金,长期业绩均表现不错。

数据来源:Wind,2022.12.31;基金风格分类来源Wind,依据基金最新报告期披露的持股情况而定。对于股票的风格分类,Wind根据既定的指标因子描述其市值、价值-成长属性,并据此将已有的股票\基金风格分类进行归档,市值纬度分成大盘、小盘、中盘,价值-成长纬度分成价值型、平衡型和成长型分类,得到两维度的九宫风格格箱。其中,市值维度分类按照股票一年日均总股本市值(COC,CirculationOfCapital)进行倒序排列,计算累计市值占全部市值占比,得到cumC。大盘股:cumC<=75%;即对于所有cumC<=75%的个股,并假设此限制为LCOC;中盘股:75%;即对于所有75%的个股,并假设此限制为MCOC;小盘股:90%;即对于所有90%的个股。而价值-成长维度则依据万得计算的股票成长因子(营业收入增长率、净利润增长率、内部增长率)和价值因子(市盈率、市净率、市现率、股息率)经过特殊算法计算得到;指数过往业绩并不代表其未来表现。基金指数业绩不代表单只基金的业绩。过往业绩不预示未来表现。

此时一定有小伙伴会问,如果我一不小心当了接盘侠,怎么办?

历史数据会告诉你:即使买在高点,也不要失去信心!我们来假设一种极端情况:如果小明不幸“精准”地踩着2008年至今偏股混合型基金指数几轮“历史高点”入场,那他将会收获多少绝对收益呢?

数据来源:Wind,2008.1.1-2022.12.31;2021年高点指2021/2/10上证综指3655点;年化收益率=[(1+平均收益率)^(365/计算周期天数)-1]*100%;指数过往不预示未来表现

因此,不难发现,买在偏股混合型基金指数“历史高点”并持有至今,收益依然可观。

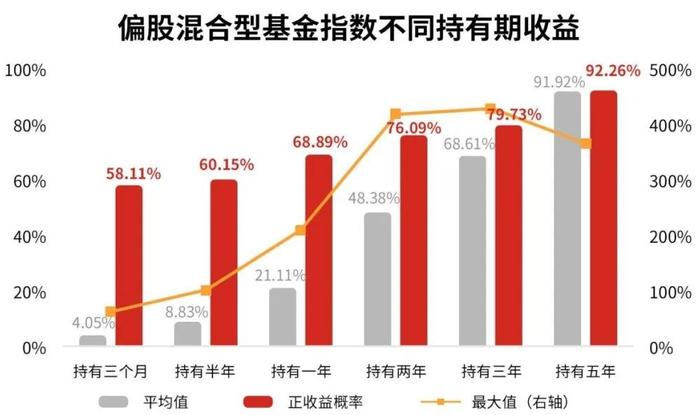

第3大焦虑:盈利需要多长时间

从历史结果来看,在影响投资结果的众多要素中,时间是最重要的一个要素之一——时间既影响着盈利的概率,也影响着盈利的多少。

如果我们进行一个简单的测算,以偏股混合型基金指数为例,我们可以发现2004年以来任意一天买入,持有时间越长,胜率、平均收益率也就越高。

既然盈利概率和时间成正比,那意味着能够持有的时间越长越好,也就是投资越早开始越好。

所剩可供投资的时间越多,心态就越从容,投资决策上的容错率就越大,给自己的压力也就越小,焦虑感也就越弱。

反之,如果所剩时间不多,投资者总是倾向去押注年化回报几十甚至翻倍的投资机会。

我们不妨设想一个需要达到200%收益率的场景:当你所剩时间仅有3年时,你需要找到一个年化超过44%的投资标的才能达成目标;但其实,如果投资时间足够长,例如长达15年,年化回报7.6%也能帮你达成目标,因为复利增长的威力极其惊人。

(计算公式:目标收益率=(1+年化收益率)^年度数-1;仅为测算说明,不预示现实情况)

因此,我们更应该保持耐心,永远不要在不必要的时候中断累积复利的过程。

说了这么多大道理,但可能我们一旦打开账户,焦躁感又油然而生。毕竟,历史数据只能反映过去与当下,真正的不确定性则一定诞生于未知。不具备“上帝视角”的我们,不管配置什么样的产品或采用什么样的投资策略,都避免不了阶段性的亏损或跑输,也就做不到完完全全的淡定不焦虑。

但是生活远不止眼前的涨跌,让我们把目光放长远,把焦虑尽可能地扔给专业人士,把宝贵的时间留给你爱的人。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。指数过往业绩不代表基金未来表现。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示

1.如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2.如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3.如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

4.如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。