智能手表向上,华米科技向下

出品:新浪财经上市公司研究院

作者:新消费主张/壹零

登陆资本市场已近5年时间的华米科技,在近一年的时间内股价不断下探。

2018年2月,华米科技赴美上市,头顶小米生态链明星公司的光环,发行价为11美元。而后的几年,华米科技的股价最高价曾达到19.59美元/股,最低点曾为7.03美元/股。

然而,今年以来华米科技的股价表现远不同以往,一路下跌至不断创新低,最低价曾为1.05美元/股。截止2022年12月14日收盘,其股价仅为1.51美元/股。

昔日的明星公司为何在资本市场逐渐“失宠”?与其近期的业绩表现或许不无关联。

与以往的高歌猛进不同,自2021年第三季度起,华米科技的营业收入与净利润连续5个季度负增长;自2022年以来,华米科技由盈转亏,已连续3个季度处于亏损状态。

2021Q3-2022Q3,华米科技实现营业收入分别为16.06亿元、16.62亿元、7.57亿元、11.08亿元与12.06亿元,同比下降28.14%、15.76%、34.01%、39.61%与24.92%;实现净利润分别为0.49亿元、0.36亿元、-0.89亿元、-1.07亿元与-0.17亿元,同比下降39.14%、68.48%、119.47%、215.53%与134.63%。

业绩的下滑为何出现?“去小米化”几年来,华米科技或将不得不面对为小米代工仍对其业绩举足轻重的现实,以及其自有品牌投入多年后,却仍与其竞对产品相距甚远。

智能手表向上华米出货向下小米影响举足轻重

与智能手机当下面临的低迷情况不同,智能手表行业在全球的表现仍有继续向上的趋势。

根据CounterpointResearch全球智能手表型号追踪报告显示,2022年第二季度,全球智能手表出货量同比增长13%,其中,中国的智能手表销量同比增长了48%。2022年第三季度,全球智能手表市场出货量达到年同比增长30%。

但在全球市场与中国市场整体的出货量在上升时,华米的出货量表现却与其相背离。

2022第一季度,华米科技的总出货量同比下降41.3%,仅为370万台,而去年同期为630万台,其中,为小米代工的产品出货量减少45.%,其自有品牌Amazfit和Zepp产品出货量减少31.6%;2022第二季度,华米的出货量同比下降45.2%;2022第三季度,华米出货量依旧同比下降45.2%。

第二、第三季度出货量下降的表现归结于华米为小米代工的产品数量减少了50%左右。虽然自有品牌的出货量有所增多,但整体出货量仍在大幅度下降表明当下其自有品牌的力度并不能弥补为小米代工产品的下降。

与此同时,2022第三季度,华米科技来自小米产品与自有品牌产品的销售收入分别为5.61亿元与6.45亿元,小米产品依然占据47%,而其总收入下降主要是由于小米产品的销售额下降了43.2%。

尽管自2015年起华米科技便发力其自有品牌,争取早日“去小米化”,摆脱其在品牌与销售实质上的依赖。然而,2020年10月,当华米与小米的合作协议到期时,生态“链”依旧未断。华米科技发布公告表示与小米公司的战略合作协议将再延长三年。根据合作条款,在发展小米可穿戴产品方面,华米将保持现有的最优合作伙伴地位,双方还将在可穿戴设备的AI芯片和算法的研发方面,建立最优战略合作伙伴关系。

换句话说,小米的订单对于华米科技当下而言依然举足轻重。未来倘若与小米分道扬镳,那么业绩或将承受更一重打击。

自有品牌产品积压?存货高企至13.75亿市场份额仅为7.1%

在与小米的“链条”之外,华米科技近年来力推的自有品牌也暗藏着一定的问题。

近年来,华米科技的存货余额在不断攀升。2018年底,其存货仅为4.85亿元,而到了2019年直接翻倍至8.94亿元,2020年再度上升至12.18亿元,此后便一直居高不下。截止2022年第三季度,其存货余额高达13.75亿元,占其流动资产的40%,总资产的23.6%。

高企的存货从何而来?华米科技作为小米生态链企业,其对于小米的出货是按照两者之间的订单来进行的,一般来说不会出现长时间且大规模的存货状态,更何况华米科技对于小米的出货量近年来处于减少状态。

由此推测,其存货连年攀升在很大程度上是由于其自有品牌产品积压所致,对其公司整体的产品周转与运营或都将带来一定压力。

此外,智能手表产品本身的迭代周期非常短。以AppleWatch为例,从2015年至2022年的8年时间,AppleWatch从Series0迭代至Series8,每年都会进行更新换代,在产品功能与样式等方面有所改进。而当新的产品机型发布后,旧机型基本需要通过降价去库存。

由此来看,对于迭代周期为一年左右的智能手表产品,华米科技目前拥有13.75亿的存货,未来不论是需要计提大额减值、让利降价促销以去库存等方式,对于华米科技的业绩或难有正面影响。

尽管存货高企、销售或不尽如人意,但华米科技近年来为其自有品牌产品的投入却丝毫不减。

2019-2021年,华米科技的研发费用分别为4.31亿元、5.38亿元与5.15亿元,而销售费用分别为1.82亿元、3.59亿元与4.38亿元。

到了今年,在其毛利与往年相比大幅度减少的情况下,其研发与营销的投入力度也并未减小,2022Q1-Q3,其研发费用分别为1.46亿元、1.29亿元与1.27亿元,销售费用分别为1.03亿元、1.08亿元与1.24亿元。

大手笔投入之下,从行业整体来看,华米科技的产品地位如何?

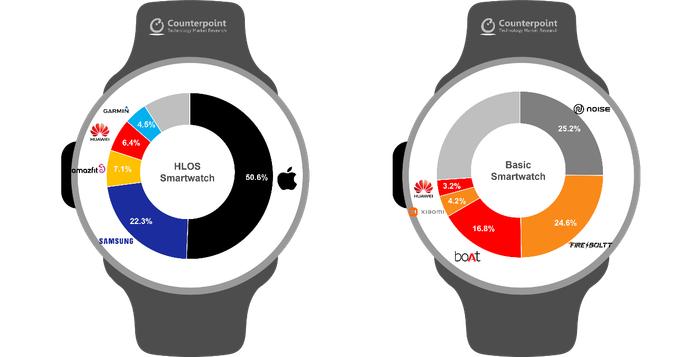

根据CounterpointResearch对于今年第三季度全球智能手表市场数据来看,在HLOS(高级操作系统)市场中,华米旗下品牌Amazfit的市场份额仅为7.1%,虽然位列市场第三,但行业前排选手苹果拥有50.6%绝对领先的市场份额,排在第二的三星拥有22.3%,华米仅为个位数的市占比难以与其匹敌。

而在BasicSmartwatch(入门级智能手表)市场中,华米自有品牌产品本身不参与竞争,但其代工的小米品牌仅拥有4.2%的市场份额。

努力摆脱“生态链”标签、倾力打造自有品牌的华米科技,当下为何会面临业绩五连降、与竞对产品差距悬殊的局面?

一方面,在当下的智能手表HLOS市场中前两位选手苹果与三星在智能手机市场竞争格局中也占据了主要地位,而智能手机与智能手表产品具有一定的协同性,前者拥有的生态优势与用户偏好是华米科技无法比拟的。

另一方面,虽然自研投入不菲,但华米的产品质量仍有需要打磨之处。在黑猫投诉平台上,对于华米科技智能手表产品的投诉超百条,其中大部分投诉集中于各类质量问题以及未能让用户满意的售后服务。日积月累的质量问题以及未能让用户看到改进之处,或将对华米本不占优势的自有品牌带来长久的负面影响。