明确啦!全年一次性奖金“分次取得”和“多处取得”的个人所得税计算方法!

2024-12-15 06:31:18 - 中国会计视野网

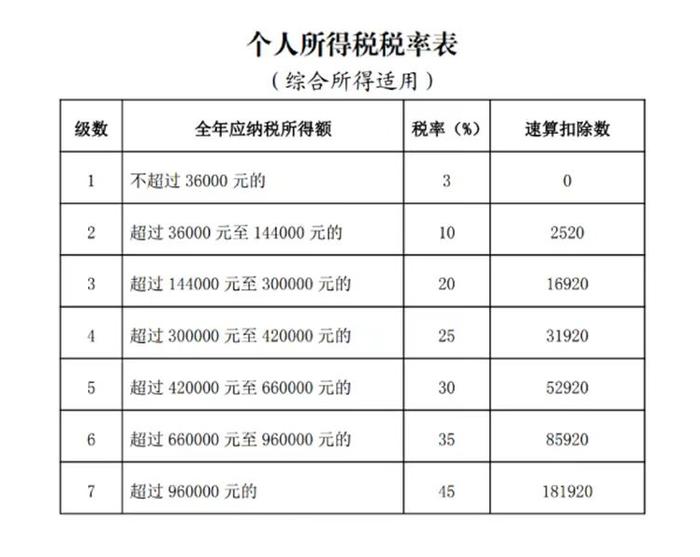

如何计算纳税?

方法一:并入综合所得计算纳税

将全年一次性奖金并入当年综合所得,合计数按照综合所得税率表,确定适用税率和速算扣除数,合并计算纳税。

综合所得应纳税额={累计综合所得收入(含全年一次性奖金)-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除-捐赠}×适用税率-速算扣除数

方法二:单独计算纳税

根据《财政部税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部税务总局公告2023年第30号)规定,2027年12月31日之前,居民个人取得全年一次性奖金,符合规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

一个纳税年度内,对每一个纳税人,单独计税办法只允许采用一次。

年终奖单独申报还是并入综合所得?

举例说明。

情形一:

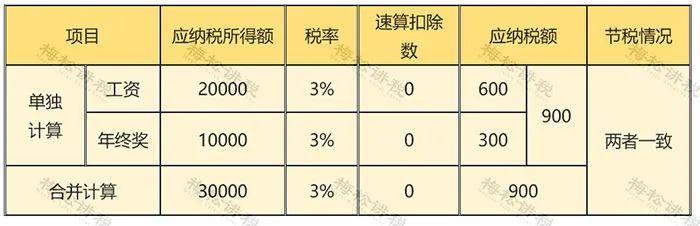

居民个人A先生2024年的工资收入8万元,全年可扣除的三险一金及专项附加扣除4万元,12月收到年终奖1万元。

情形二:

居民个人B女士2024年的工资收入12万元,全年可扣除的三险一金及专项附加扣除4万元,12月收到年终奖1万元。

情形三:

居民个人C先生2024年的工资收入36万元,全年可扣除的三险一金及专项附加扣除6万元,12月收到年终奖6万元。

通过上述案例,可以大致分成3种情形供大家参考:

温馨提示:

由于每个人工资薪金数额及构成不同,因此选择哪种计税方式更划算也因人而异,需要具体分析,根据实际情况选择最划算的计税方式。