为什么在A股可转债几乎是唯一送给小散的礼物?

最近可转债表现比较亮眼,很多人很羡慕,更有不少人问我为什么可转债是鱼多的池塘,为什么可转债是涨跌不对称的。关于这些问题,过去我已经说过很多次了,今天周末,再来详细说说。

我们先来看一个例子,亚药转债(128062)在本周二盘中创出了141.143元的历史新高,周五遇到大跌,收盘也有132.950元,这个可转债是2019年4月24日上市的,上市第一天收盘106.81元,5年多来上涨了24.47%,并不算涨的特别好。

可转债5年多来是上涨的,按照很多买股票的人的想法,正股也应该上涨的,即使下跌也不会跌多少吧?仔细查一下,跌碎你的眼镜。亚太药业在可转债上市的当天,2019年4月24日收盘是17.74元,2024年12月13日收盘是7.95元,下跌了整整77.73%。

同样5年半时间,正股下跌77.73%,可转债上涨24.47%!为什么差异那么大?最主要的奥秘就在4次下修。

亚药转债原始转股价是16.25元,也就是说一张可转债如果转股,可以换成100/16.25=6.1538股,2022年9月8日下调到8.5元,2023年3月31日下调到6元,2023年7月14日下调到4.21元,2024年7月1日下调到3元,对应的转股数变成100/3=33.333股。也就是说,经过4次下修,一张可转债转股的数量从6.1538股,增加到33.333股,是原来的5.42倍!

4年半来虽然亚太药业的股价跌了77.73%,但可转债转成股票的数量是原来的5.42倍。这才是正股暴跌,可转债还上涨的奥秘。

可转债不亏,那么谁吃亏了呢?显然是正股,下修的结果,是摊薄了正股的收益。但一般情况下正股的体量是可转债的好几倍,比如亚太药业市值是28.2亿,亚太转债的市值才4.07亿,正股的体量是转债的7倍,所以感觉不是那么强烈。

即使这样,每次下修还是要开会表决,而且可转债持有人还要避嫌。而且不是正股跌的多了就会公司提议下修。尽管如此,还是有相当多的可转债下修甚至多次下修。

那么什么情况下可转债可能下修呢,还是以亚太转债为例,发行公告里是这样写的:在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%。简单的说,就是正股跌的多了,就有可能下跌。

这就是可转债涨跌不对称的一个重要原因,因为没有涨多了可以上修的。这就造就了可转债上不封顶,下有保底的特点。所以我们持有可转债的投资者,涨也高兴,跌也高兴,因为市场经过涨跌一个周期后,正股可能回到原来的价格,但我们又创新高了。

多说一句,下修是A股给我们的福利,在美股的可转债是没有这个规定的。这也是A股胜过美股不多的一个地方。

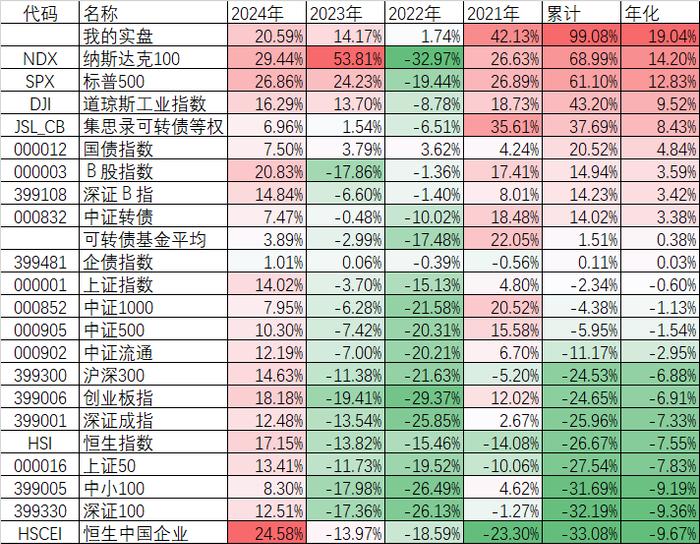

我是从2021年开始做可转债的,这4年来绝大部分时间和绝大部分品种都是以可转债为主,对比一下这4年来我的实盘收益率和美股的三大指数、A股的主流指数和70只可转债基金的平均收益率:

最后说一句:可转债基金的业绩差并不代表基金经理的水平差,而是因为市场容量的原因,可转债基金选择的都是大市值的可转债,很多日成交额才几千万的可转债,公募基金无法进入。大部分可转债的散户投资者的业绩都超过了可转债基金甚至可转债的等权指数,所以我说在A股可转债几乎是唯一送给小散的礼物。

新的一年马上要来了,12月18日下午3:00-5:00,我会在上海市中心的华泰证券会议室举办一次免费的迎新年《小散如何发挥自己的优势》的讲座,有意参加的可以私信我。