【国金农业刘宸倩|周专题】生猪出栏均重上行,关注旺季消费情况

(来源:市场投研资讯)

■投资建议

行情回顾:

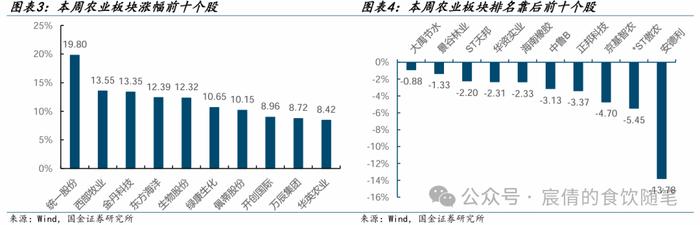

本周(2024.12.09-2024.12.13)农林牧渔(申万)指数收于2709.28点(+1.98%),沪深300指数收于3933.28点(-1.01%),深证综指收于2070.42点(+0.28%),上证综指收于3391.888点(-0.36%),科创板收于989.78点(-2.43%)。个股表现方面,本周涨幅排名居前的统一股份(+19.80%)、西部牧业(+13.55%)、金丹科技(+13.35%)等;跌幅排名居前的有安德利(-13.78%)、*ST傲农(-5.45%)、京基智农(-4.70%)等。

生猪养殖:

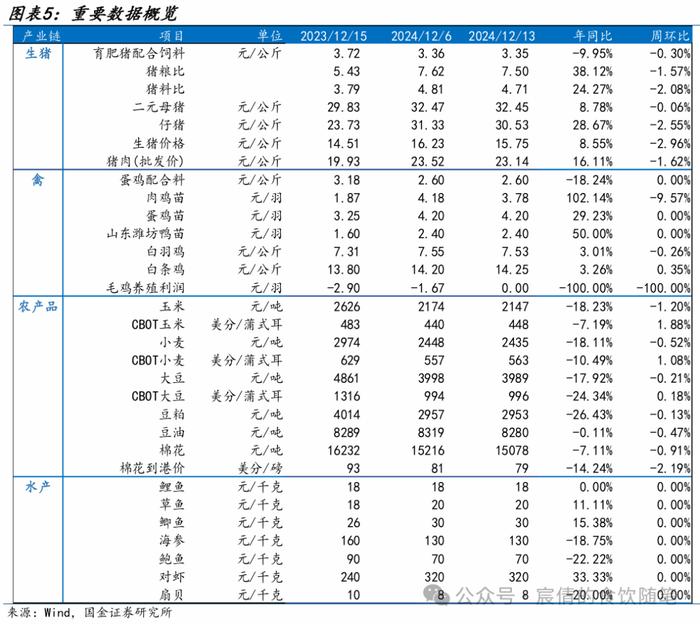

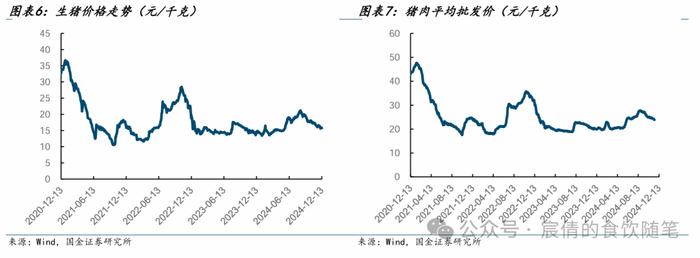

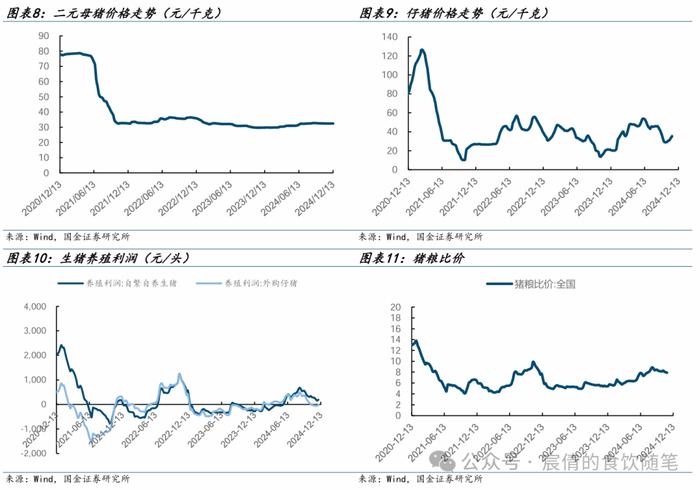

根据涌益咨询,截至12月13日,全国商品猪价格为15.75元/公斤,周环比-2.96%;15公斤仔猪价格为458元/头,较上周环比-12元/头;本周生猪出栏均重为129.52公斤/头,较上周+1.49公斤/头。生猪养殖利润方面,周外购仔猪养殖利润为-95.65元/头,盈利周环比-48.55元/头;自繁自养养殖利润为132.52/头,盈利周环比-39.79元/头。冬至前消费端持续好转,全国范围降温下屠宰量周环比增加约4%且日屠宰量持续增加,生猪价格整体呈现走强趋势,同时南方腌腊对中大猪需求较高,本周标肥价差小幅走阔。从体重数据来看,在大猪积极出栏的背景下涌益咨询统计出栏均重环比+1.9KG至129.52KG,预计冬至后整体出栏均重出现下降趋势,降重过程中供给端或存在压力。从供需角度看,冬至前南方生猪需求趋势提升,预计年前在消费需求回暖下猪价存在一定的反弹幅度,预计Q4行业依旧实现较好盈利,随后猪价或在降重影响下走弱。从产能数据来看,钢联统计样本显示11月份能繁母猪存栏环比+0.36%,较上月幅度有所减缓,其中规模场补栏速度变慢,中小散户能繁母猪存栏出现下降;说明在行业悲观预期下整体补产能速度较为缓慢,产能增量有限。目前关于猪价悲观预期已经在期货端有较为充分的释放,而产能端缓慢的补充状态对明年猪价的担忧存在一定的缓解,前期利空在生猪板块已经存在较为充分的释放,经历了一段时间的调整后生猪养殖企业估值重回底部区间。短期来看,板块利空已经充分释放,而在猪周期景气区间,预计Q3/Q4猪企利润会有同比明显改善,甚至不排除超预期的可能。中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,且非洲猪瘟之后行业的快速扩张中,仍有大量企业是低质量扩充产能,行业成本方差依旧巨大,头部企业有充足的超额利润释放,建议优选低成本高质量扩张的优质企业。重点关注:牧原股份、温氏股份、巨星农牧等。

种植产业链:

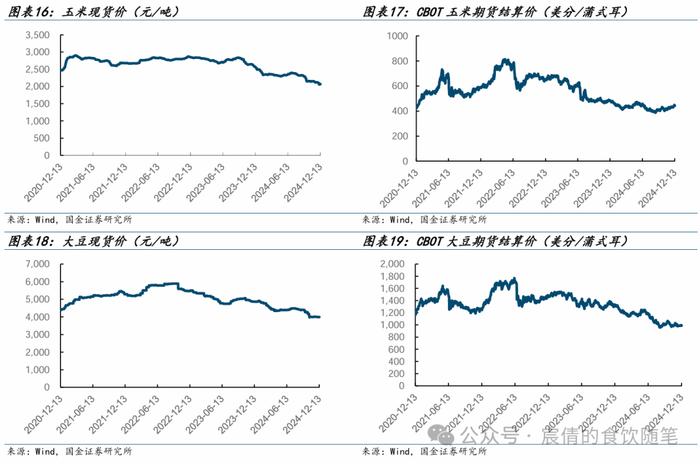

玉米、大豆等农产品在丰产预期下价格出现调整,但是整体生产仍有可能受极端天气等不确定性因素影响,建议持续关注天气对农业生产可能造成的潜在影响。在全球极端天气频发、地缘政治震荡的格局下,粮食价格波动幅度加剧,粮食安全成为我国重要的议题。在加强国内粮食安全的背景下,转基因种子商业化落地持续推进,转基因种子较传统种子或能销售出较高溢价,从而带动龙头种子企业量利齐升,我们建议关注具有先发优势和核心育种优势的龙头种企。

禽类养殖:

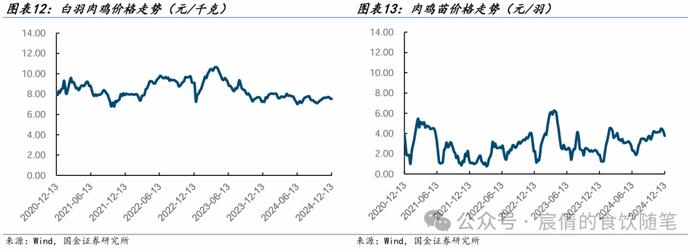

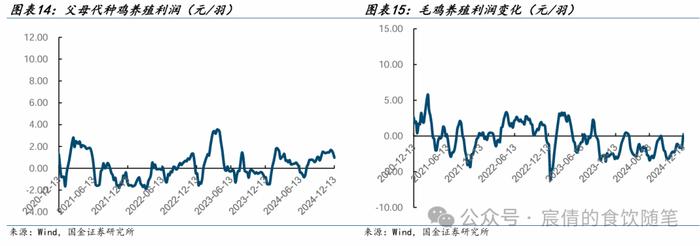

本周主产区白羽鸡平均价为7.53元/千克,较上周环比-0.26%;白条鸡平均价为14.25元/公斤,较上周环比+0.35%。父母代种鸡及毛鸡养殖利润方面,截至12月13日,父母代种鸡养殖利润为0.98元/羽,较上周环比-28.99%;毛鸡养殖利润为0.00元/羽,周环比-100.00%。12月初美国俄克拉荷马州种鸡场发生禽流感,目前对短期引种造成影响,如果后续出现封关事件,白鸡供给端可能出现下滑。目前国内种鸡供给逐步增加,整体供给端依旧处于相对高位,但是海外种鸡效率端存在优势,如果引种受阻,上游鸡苗端或供给偏紧出现价格上涨。黄羽鸡目前在产父母代存栏处在2018年以来的低位,年后黄鸡价格的走低使得行业去产能再次进行;近期黄羽鸡价格出现较多调整,主要系下游需求偏弱导致,预计随着消费端的逐步好转,黄鸡价格有望跟随猪价回暖,行业可以取得较好盈利。随着宏观政策的调整,预计居民需求端有望逐步回暖,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,而禽畜产品量价齐升逻辑有望增强。

转基因玉米推广进程延后/动物疫病爆发/产品价格波动。

一、重点板块观点

1.1生猪养殖:旺季驱动价格走强,屠宰量边际增加

截至12月13日,全国商品猪价格为15.75元/公斤,周环比-2.96%;15公斤仔猪价格为458元/头,较上周环比-12元/头;本周生猪出栏均重为129.52公斤/头,较上周+1.49公斤/头。生猪养殖利润方面,周外购仔猪养殖利润为-95.65元/头,盈利周环比-48.55元/头;自繁自养养殖利润为132.52/头,盈利周环比-39.79元/头。

冬至前消费端持续好转,全国范围降温下屠宰量周环比增加约4%且日屠宰量持续增加,生猪价格整体呈现走强趋势,同时南方腌腊对中大猪需求较高,本周标肥价差小幅走阔。从体重数据来看,在大猪积极出栏的背景下涌益咨询统计出栏均重环比+1.9KG至129.52KG,预计冬至后整体出栏均重出现下降趋势,降重过程中供给端或存在压力。从供需角度看,冬至前南方生猪需求趋势提升,预计年前在消费需求回暖下猪价存在一定的反弹幅度,预计Q4行业依旧实现较好盈利,随后猪价或在降重影响下走弱。从产能数据来看,钢联统计样本显示11月份能繁母猪存栏环比+0.36%,较上月幅度有所减缓,其中规模场补栏速度变慢,中小散户能繁母猪存栏出现下降;说明在行业悲观预期下整体补产能速度较为缓慢,产能增量有限。

目前关于猪价悲观预期已经在期货端有较为充分的释放,而产能端缓慢的补充状态对明年猪价的担忧存在一定的缓解,前期利空在生猪板块已经存在较为充分的释放,经历了一段时间的调整后生猪养殖企业估值重回底部区间。短期来看,板块利空已经充分释放,而在猪周期景气区间,预计Q3/Q4猪企利润会有同比明显改善,甚至不排除超预期的可能。中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,且非洲猪瘟之后行业的快速扩张中,仍有大量企业是低质量扩充产能,行业成本方差依旧巨大,头部企业有充足的超额利润释放,建议优选低成本高质量扩张的优质企业。重点关注:牧原股份:成本控制行业领先。巨星农牧:出栏增速高,养殖成本优秀。温氏股份:资金储备充足,猪鸡共振。建议关注:华统股份、唐人神、新五丰、京基智农等。

1.2种植产业链:粮食价格跌落底部区间,重视种业振兴

今年粮食价格趋势调整,玉米价格的持续回落导致玉米种子销售承压,但是头部企业的优秀品种依旧实现较好的表现;此外,我国龙头企业积极尝试海外业务,优质种子出海销售量有望持续增长。在全球极端天气频发、地缘政治震荡的格局下,粮食价格波动幅度加剧,粮食安全成为我国重要的议题。在加强国内粮食安全的背景下,转基因种子商业化落地持续推进,转基因种子较传统种子或能销售出较高溢价,从而带动龙头种子企业量利齐升,我们建议关注具有先发优势和核心育种优势的龙头种企。建议关注:隆平高科:水稻与玉米种子龙头,参股公司转基因技术领先;大北农:转基因性状储备丰富;登海种业:玉米种子有望实现量价齐升。

1.3禽类养殖:禽类价格持续走弱,静待消费回暖

本周主产区白羽鸡平均价为7.53元/千克,较上周环比-0.26%;白条鸡平均价为14.25元/公斤,较上周环比+0.35%。父母代种鸡及毛鸡养殖利润方面,截至12月13日,父母代种鸡养殖利润为0.98元/羽,较上周环比-28.99%;毛鸡养殖利润为0.00元/羽,周度从亏损实现盈亏平衡。

12月初美国俄克拉荷马州种鸡场发生禽流感,目前对短期引种造成影响,如果后续出现封关事件,白鸡供给端可能出现下滑。目前国内种鸡供给逐步增加,整体供给端依旧处于相对高位,但是海外种鸡效率端存在优势,如果引种受阻,上游鸡苗端或供给偏紧出现价格上涨。下游端随着宏观政策的调整,预计居民需求端有望逐步回暖,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,而禽畜产品量价齐升逻辑有望增强。建议关注:圣农发展:具有差异化竞争优势的全产业链发展龙头;益生股份;民和股份;仙坛股份;立华股份;湘佳股份等。

二、本周行情回顾

本周(2024.12.09-2024.12.13)农林牧渔(申万)指数收于2709.28点(+1.98%),沪深300指数收于3933.28点(-1.01%),深证综指收于2070.42点(+0.28%),上证综指收于3391.888点(-0.36%),科创板收于989.78点(-2.43%)。

从一级行业涨跌幅来看,本周排名前三的有综合(+6.17%)、建筑装饰(+4.23%)、汽车(+4.11%)。农林牧渔(+0.30%)排名第13。

个股表现方面,本周涨幅排名居前的统一股份(+19.80%)、西部牧业(+13.55%)、金丹科技(+13.35%)等;跌幅排名居前的有安德利(-13.78%)、*ST傲农(-5.45%)、京基智农(-4.70%)等。

三、农产品价格跟踪

3.1生猪产品价格追踪

截至12月13日,全国商品猪价格为15.75元/公斤,周环比-2.96%;15公斤仔猪价格为458元/头,较上周环比-12元/头;本周生猪出栏均重为129.52公斤/头,较上周+1.49公斤/头。生猪养殖利润方面,周外购仔猪养殖利润为-95.65元/头,盈利周环比-48.55元/头;自繁自养养殖利润为132.52/头,盈利周环比-39.79元/头。

3.2禽类产品价格追踪

本周主产区白羽鸡平均价为7.53元/千克,较上周环比-0.26%;白条鸡平均价为14.25元/公斤,较上周环比+0.35%。

父母代种鸡及毛鸡养殖利润方面,截至12月13日,父母代种鸡养殖利润为0.98元/羽,较上周环比-28.99%;毛鸡养殖利润为0.00元/羽,周由亏转向盈亏平衡。

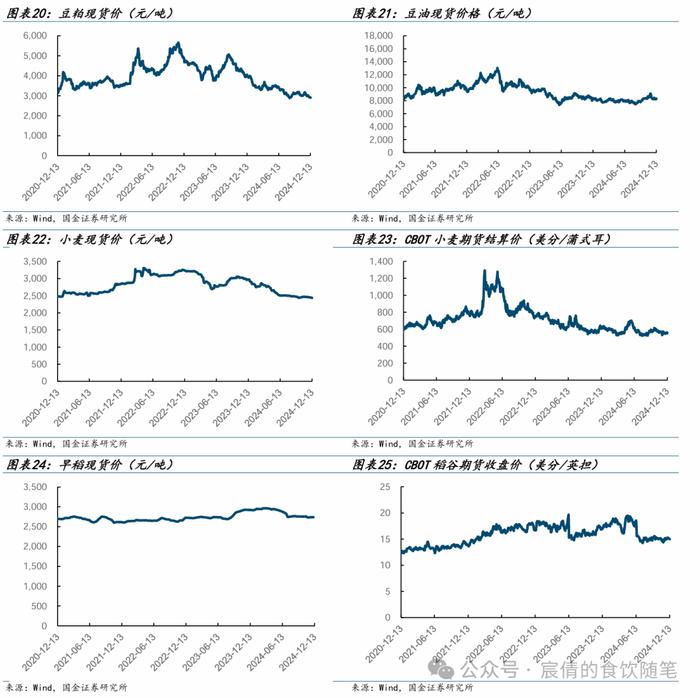

3.3粮食价格追踪

粮食价格方面,截至12月13日,国内玉米现货价为2070.00元/吨,较上周环比+0.63%;截至12月13日,CBOT玉米期货价格442.00美分/蒲式耳,较上周环比+0.45%。

截至12月13日,国内大豆现货价为3989.47元/吨,较上周环比-0.21%;截至12月13日,CBOT大豆期货价格为988.25美分/蒲式耳,较上周环比-0.55%。

截至12月13日,国内豆粕现货价2904.00元/吨,较上周环比-0.48%;截至12月13日,豆油现货价格为8280.00元/吨,较上周环比+0.38%。

截至12月13日,国内小麦现货价2435.22元/吨,较上周环比-0.40%;截至12月13日,CBOT小麦期货价格为552.25美分/蒲式耳,较上周环比-0.90%。

截至12月6日,国内早稻现货价为2741.00元/吨,较上周环比+0.11%;截至12月13日,CBOT稻谷期货价格为14.98美分/英担,较上周环比-0.70%。

3.4饲料数据追踪

截至2024年12月13日,育肥猪配合料价格为3.35元/千克,较上周环比-0.30%;肉禽料价格为3.40元/千克,较上周环比不变。

3.5水产品价格追踪

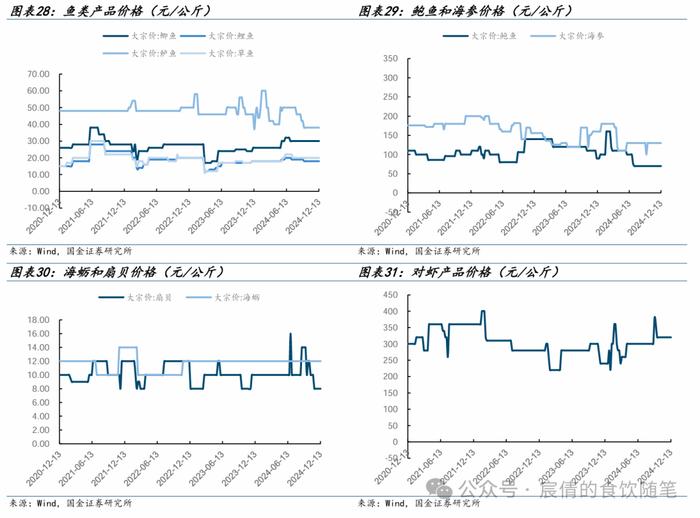

水产价格方面,截至12月13日,草鱼/鲈鱼/鲫鱼/鲤鱼分别为20/38/30/18元/千克,较上周环比不变。扇贝价格为8元/千克,较上周环比不变。海蛎价格为12元/千克,较上周环比不变。对虾价格320元/千克,较上周环比不变。鲍鱼价格70元/千克,较上周环比不变。海参价格130元/千克,较上周环比不变。

四、一周新闻速览

4.1公司公告

【正邦科技】

江西正邦科技股份有限公司发布2024年11月份生猪销售情况简报。公司2024年11月销售生猪53.26万头(其中仔猪25.29万头,商品猪27.97万头),环比下降2.02%,同比上升31.70%;销售收入7.63亿元,环比上升3.31%,同比上升148.49%。商品猪(扣除仔猪后)销售均价16.52元/公斤,较上月下降6.70%;均重138.98公斤/头,较上月上升1.02%。2024年1-11月,公司累计销售生猪355.30万头,同比下降29.24%;累计销售收入45.95亿元,同比上升4.06%。

【温氏股份】

温氏食品集团股份有限公司于2024年12月14日发布《关于收购筠诚和瑞环境科技集团股份有限公司91.38%股权暨关联交易的公告》。拟使用160,974.52万元现金收购筠诚和瑞环境科技集团股份有限公司91.38%。股权本次交易的资金来源为向不特定对象发行可转换公司债券的募集资金和公司的自有资金,其中计划使用募集资金160,700.00万元,不足部分将使用自有资金。本次交易完成后,筠诚和瑞将成为公司的全资子公司。

【新希望】

新希望六和股份有限公司于2024年12月10日发布《关于拟转让六家控股子公司股权暨关联交易的公告》。公司及公司的控股子公司四川新希望六和农牧有限公司拟分别与海南锦麟投资有限公司签署《股权转让协议》(以下简称“交易协议”),拟转让公司持有的海南新希望农业有限公司100%的股权及四川农牧持有的南昌国雄饲料科技有限公司100%的股权、南宁国雄科技有限公司100%的股权、重庆国雄饲料有限公司100%的股权、重庆希望饲料有限公司100%的股权、郴州希望饲料有限公司100%的股权。本交易作价19,418.15万元,占公司最近一年经审计净资产的0.78%。

4.2行业要闻

12月13日,农业农村部部长韩俊主持召开部常务会,审议《关于加快农业发展全面绿色转型促进乡村生态振兴的指导意见》,研究培育农业企业等工作。会议指出,推动乡村生态振兴是推进乡村全面振兴、加快建设农业强国的重要任务,必须坚定不移走乡村绿色发展之路,推进农业发展全面绿色转型。要深入贯彻落实习近平生态文明思想和习近平总书记关于“三农”工作的重要论述,以农业资源环境承载力为基准,以加强农业资源集约利用、投入品减量增效、废弃物资源化利用、产业绿色低碳转型为重点,强化科技集成创新,健全激励约束机制、生态产品价值实现机制、生态环境高水平保护机制,加快推进农村生态文明建设。要加强耕地资源保护利用,促进农业用水节约高效,推进农业投入品减量化,加强畜禽粪肥还田利用和秸秆综合利用,加快农村生活有机废弃物综合利用,推进重点流域生态保护修复,提升农业生态价值,逐步建立绿色低碳循环的农业产业体系。

转基因玉米推广进程延后——转基因推进需要政策推动;

动物疫病爆发——动物疫病爆发将使养殖行业大额亏损;

产品价格波动——农产品价格大幅波动使得盈利受到影响。

证券研究报告:《农林牧渔周报:生猪出栏均重上行,关注旺季消费情况》

对外发布时间:2024年12月15日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn