【城投新论 | 三】哪类银行在支持弱省份城投债再融资?

一、“三观”过去三年,哪些省份城投债一级发行再融资压力较大?

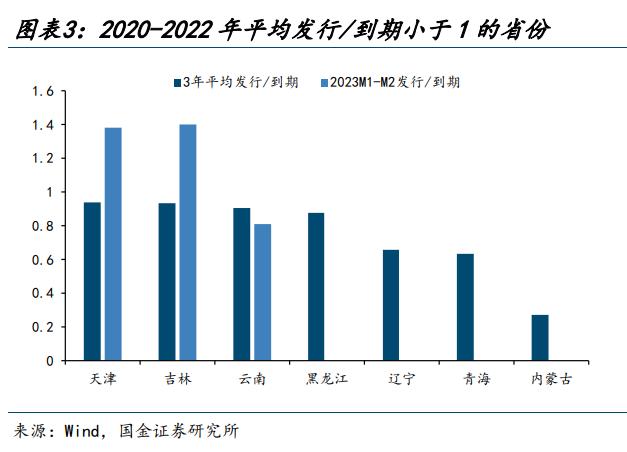

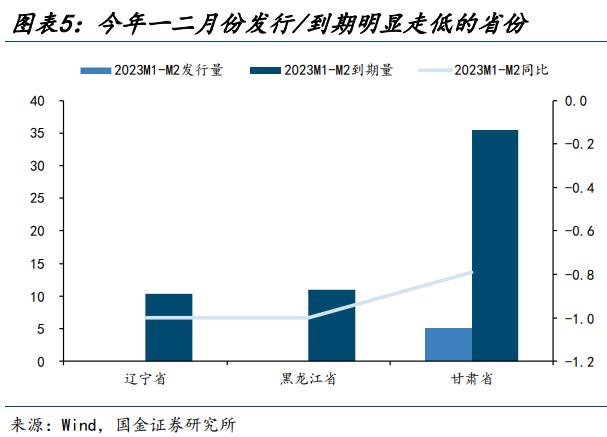

量观:从2023-2025年全国各省的行权到期压力来看,2023年天津、云南和宁夏有半数以上的城投债到期或回售,内蒙古和黑龙江的行权到期分别在2024年和2025年进入高峰,上述省份有较大的再融资需求。从发行/到期来看,2020-2022年天津、吉林、云南等省份城投债平均发行/到期小于1,内蒙古和青海连续3年小于1,债券再融资缺口较大,需通过其他资金偿还到期债券。今年一、二月份吉林和天津边际好转,辽宁、黑龙江和甘肃边际恶化。

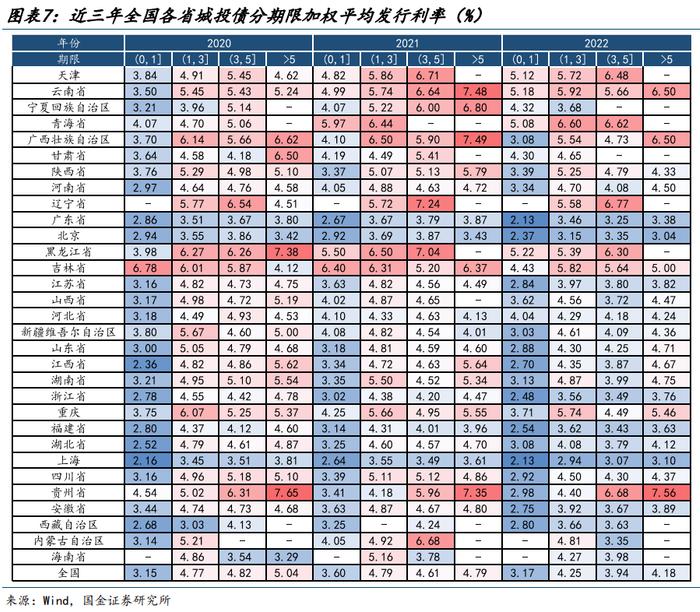

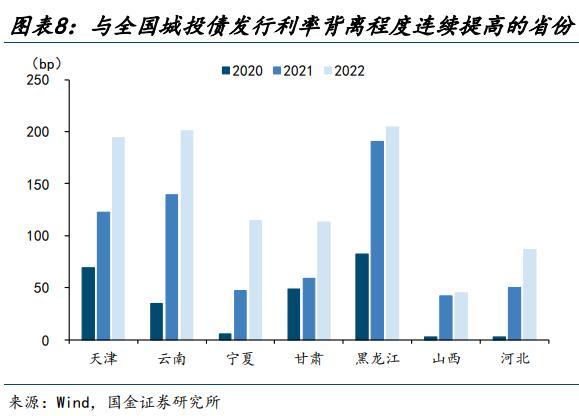

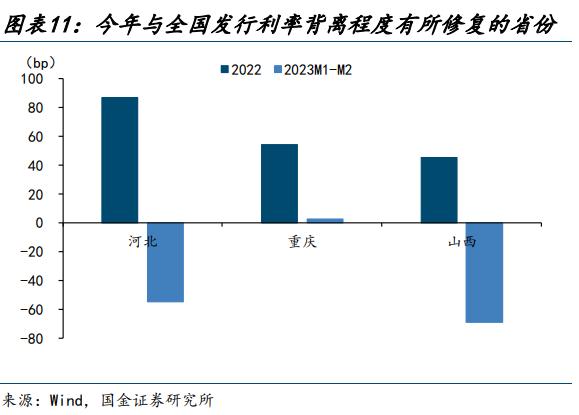

价观:近三年天津、云南、宁夏和甘肃等省份1年期城投债发行利率与全国平均偏离程度持续提高,尤以云南和天津最为突出。今年一、二月份云南和天津发行利率较全国持续走高,河北和山西发行利率较去年有较大幅度下行。

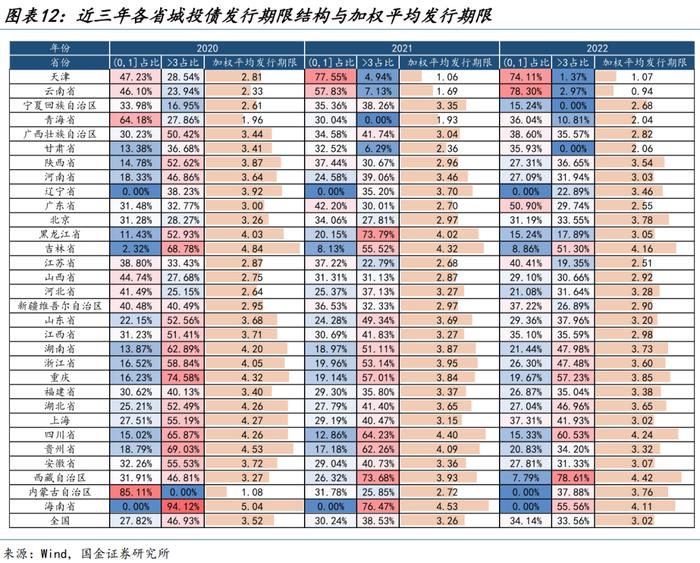

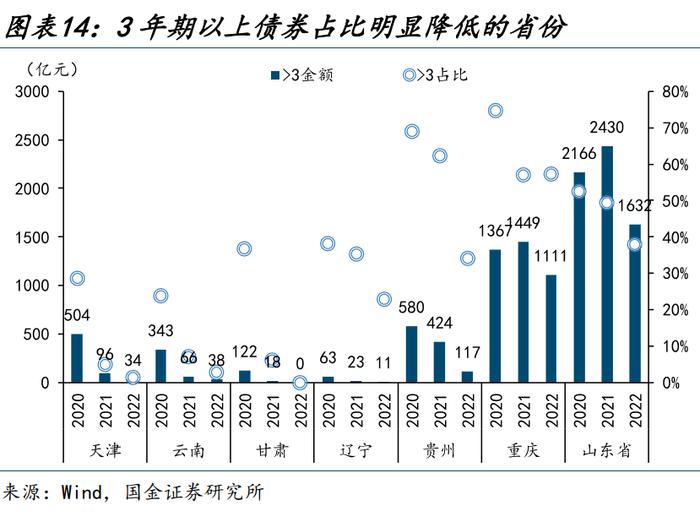

期观:天津和云南等省份债务结构短期化特征较为显著,过去3年天津发行的1年期及以下债券占比显著走高,云南1年期以下债券占比也实现了翻倍增长。同时对于3年期以上债券占比走低的省份如山东和重庆也应保持关注。

综上量、价、期三观,重点关注再融资压力较大省份如天津、云南、贵州、广西、青海、甘肃、宁夏和山东等。

二、非银在支持哪些省份?

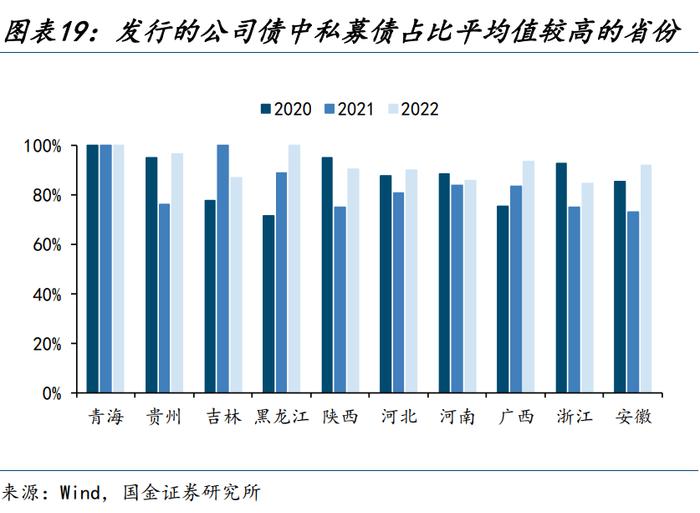

2020-2022年河南、江西、安徽等省份券商承销金额及占发行额比重都提升,属于券商主动加大支持力度的省份,且这些省份市场化发行程度或较高。陕西、辽宁和黑龙江则呈现出券商承销金额下降但占比走高的特征,属于券商被动增加支持的省份。今年前两个月云南、山西、贵州等地相比去年同期实现了较大幅度的增长。贵州、青海等省份近三年发行的城投公司债中私募债的占比偏高,非公开发行比例较高。

三、银行在支持哪些省份?

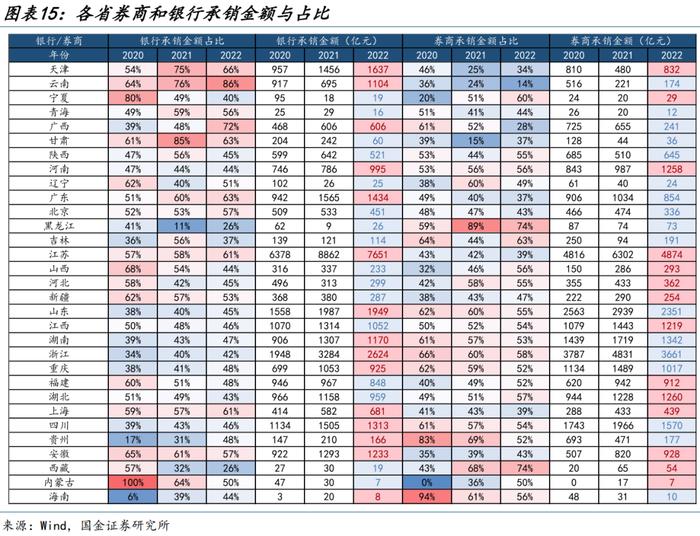

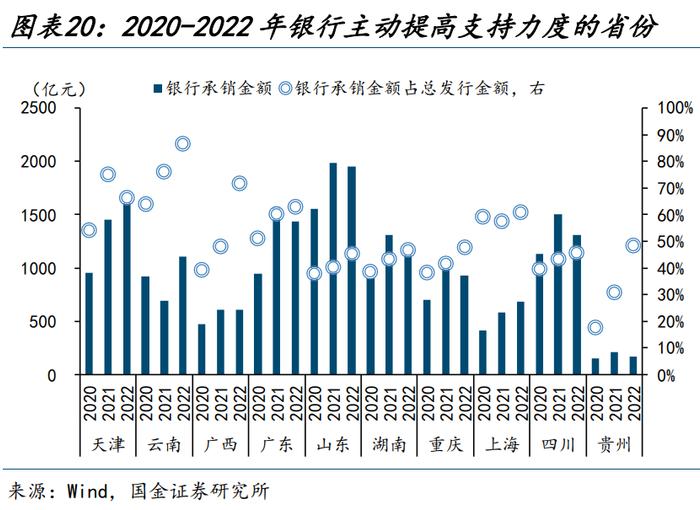

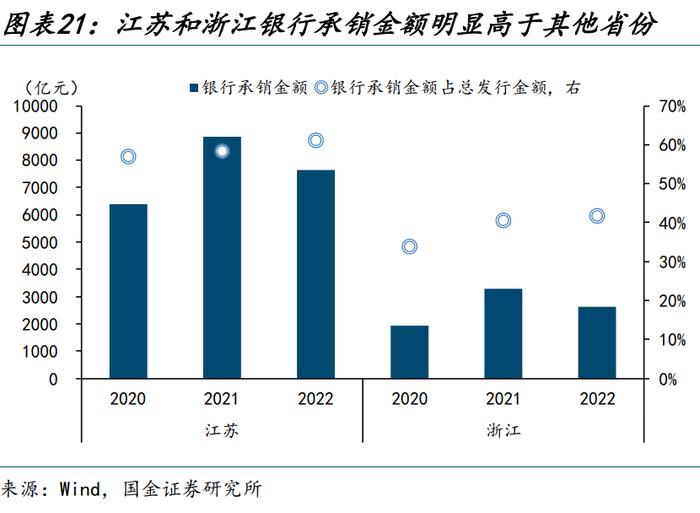

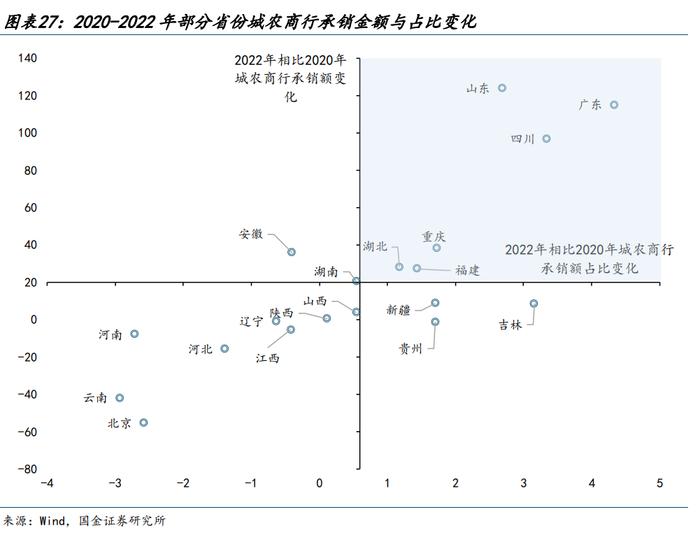

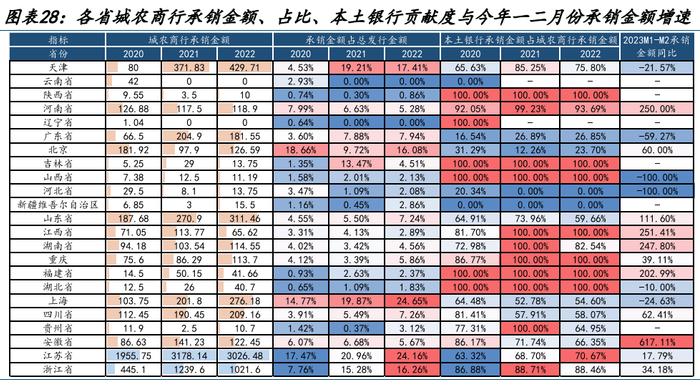

2020-2022年,国有制银行主动增加支持力度的省份有天津、安徽和广西等,云南、贵州和宁夏则属于国有制银行被动增加支持力度(承销金额下降但占比提升)的省份。股份制银行支持力度显著提升的省份包括广东和云南等,广东股份制银行承销金额提升了388亿元,2022年云南股份制银行占比骤增至72%。城农商行支持力度最大的省份是江苏、浙江、天津和上海,其中天津区域城农商行发行金额占总总额比例从5%上升至接近20%。

今年以来,国有银行对天津、山东、湖北和湖南相比过去几年有明显提升,分别同比增长54%、58%、138%和230%;股份行对山东、四川支持力度分别同比增长41%和65%;城农商行对河南、山东支持力度有所加大。

四、弱省份及再融资压力较大的省份发债依赖哪些银行?

再融资压力较大的省份得到各类银行的支持力度正不断分化。第一档是天津、云南、贵州、广西和山东,2020-2022年天津受股份制银行和国有制银行支持力度不断加码,2021年起城农商行亦占据一席之地。云南受股份制银行支持力度远大于其他类型银行,2022年股份制银行承销金额大幅提高,成为支持云南城投债发行的重要力量。贵州获股份制银行支持力度显著提升,国有制银行的支持力度缺乏稳定性。广西城投债的重要承销商是国有制银行和股份制银行,政策性银行支持力度比较稳定。山东则受到各类银行的普遍支持。

今年年初以来,天津除政策性银行外各类银行承销金额均处于较高水平且国有大行支持力度提升比例较大,云南和广西继续得到股份制银行的鼎力支持,贵州国有制银行和股份制银行支持力度边际弱化,山东各类银行承销金额均处于历史同期较高水平。

五、风险提示

银行支持力度变化的不确定性;融资困难区域发债环境恶化;数据统计口径与误差。

一、过去三年,哪些省份城投债一级发行再融资压力较大?

1、量观:行权到期压力较大省/市一览

截至2023年2月11日,2023年天津、云南和宁夏有半数以上的城投债到期与进入回售期,青海、广西和甘肃次之,江苏、浙江和山东的绝对规模较大。2024年内蒙古到期与回售规模占存量城投债比重高达74%,2025年黑龙江行权到期规模超50%,若一级发行/到期持续走低,或将面临较大债券再融资压力。

2、量观:过去三年各省市发行/到期再融资压力一览

上述到期压力较大省份不仅未来存在较大城投债行权到期压力,且债券再融资过去表现也较为乏力。从发行/到期来看,2022年这一比值从1以上转为小于1的省份有甘肃、贵州、吉林和广西,关注上述省份今年再融资压力。另外,发行/到期保持低位、且净融资额转负的省份也多出现取消发行情况,如内蒙古、青海和甘肃等。2022年江苏和山东取消发行的绝对规模较大,江苏取消发行主体多为园区级和地市级平台,山东取消发行集中在地市级和区县级平台。

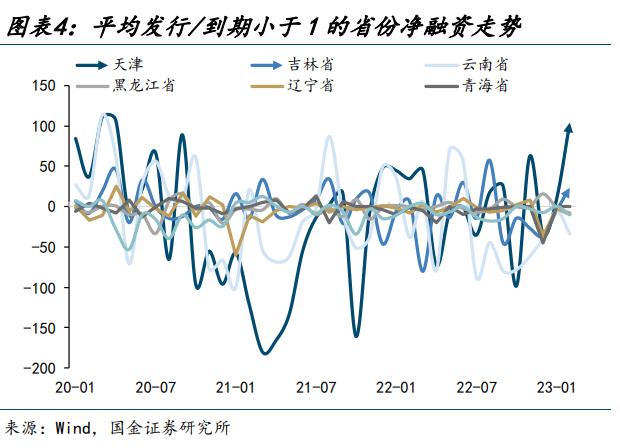

2020-2022年三年平均发行/到期小于1的省份是天津、吉林、云南、黑龙江、辽宁、青海和内蒙古,其中内蒙古和青海连续3年小于1,城投债到期再融资难度较大,到期债券或通过其他资金进行偿还,部分弱省份正在退出直接融资市场。今年以来,天津和吉林有边际好转的迹象,今年1、2月份发行/到期在1.4左右,分别同比增长10%和40%,今年二月净融资也大幅度由负转正。

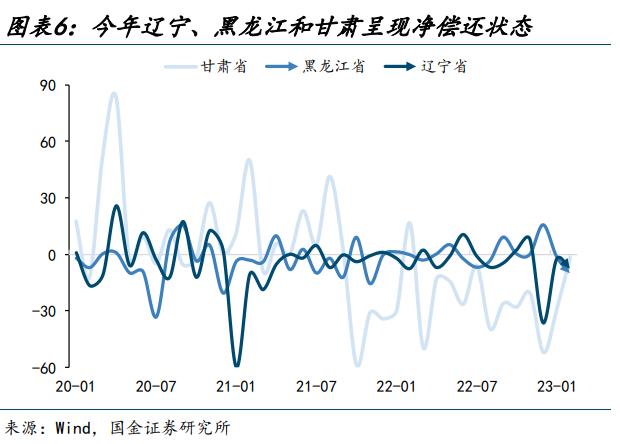

今年1、2月发行/到期边际恶化最严重的省份是辽宁、黑龙江和甘肃,辽宁和黑龙江无新债发行,甘肃发行/到期仅为0.14,同比去年下降79%。黑龙江在今年1月净融资转负,甘肃和辽宁均维持在负区间,重点关注甘肃省今年到期压力较大下城投债再融资情况。

3、价观:融资压力较大省份加权平均发行利率持续走高

除一级发行的金额及数量外,通过价格指标对融资压力加以佐证,天津、云南、宁夏和青海等省份加权平均发行利率较高,或将进一步加剧融资压力及债务付息压力。

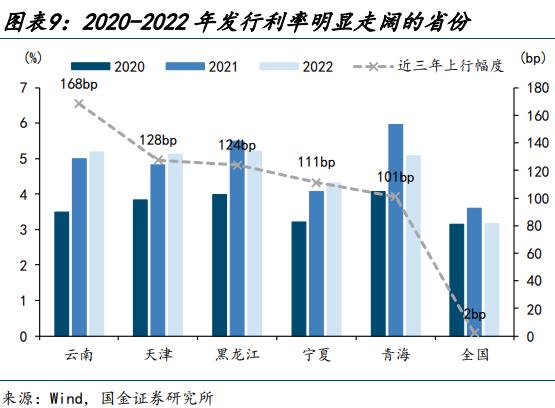

2020-2022年,天津、云南、宁夏、甘肃、黑龙江、山西和河北1年期城投债发行利率相对全国平均水平不断走高,我们用各省1年期城投债加权平均发行利率减全国平均发行利率,用来衡量各省市与全国平均的一级发行背离程度,2020年天津和云南背离程度分别是69bp和35bp,至2022年飙升至200bp左右。这两个区域同期限发行利率不断走阔,2020-2022年分别上行168bp和128bp,位居全国前两位。

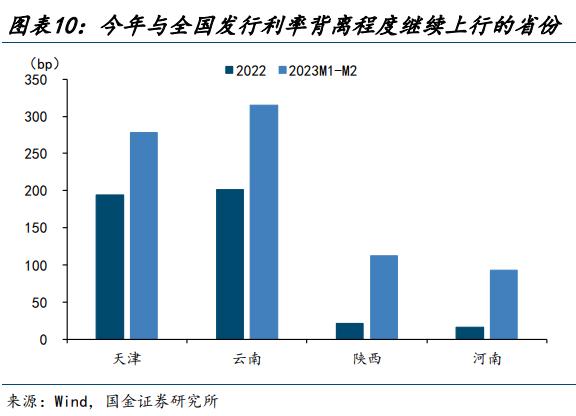

今年1、2月份云南和天津发行利率继续显著抬升,天津与云南发行利率分别相较全国背离278bp和315bp。河北、重庆和山西发行利率明显修复,今年以来低于全国平均水平,关注河北和山西城投债投资机会。

4、期观:再融资压力较大省份发债短期化特征显著

从发行的期限结构看,天津、云南、青海和广西等省份债务结构短期化特征较为显著。2022年宁夏和甘肃发行的城投债期限均小于3年,天津和云南发行的1年期以内城投债比例高达74%和78%,而3年期以上占比不足5%,较为依赖发行短融超短融债券滚续到期债务。

天津发行的1年期及以下债券占比显著抬升,从2020年的47%提升至2022年的74%,其短债发行额陡增1000亿元;此外,云南1年期以下债券占比实现了翻倍增长。天津、云南、甘肃和贵州发行的3年期以上债券金额与占比大幅下降,天津和云南更加严重依赖短久期债券滚续。重庆和山东发行的1年期以内债券占比不高,但3年期以上债券占比在不断走低,关注债务结构短期化省份的到期压力及再融资压力。

结合量、价和发行期限来看,再融资压力较大省份包括:天津、云南、贵州、广西、黑龙江、青海、内蒙古、吉林、甘肃、宁夏和山东。

二、非银在支持哪些省份?

我们基于2020至2023年2月末发行的74389只债券的主承销商分摊金额数据,梳理了过去三年各个省份由银行(包括国有制银行、政策性银行、股份制银行和城农商行)和券商主承的城投债金额及占比,来判断各类机构对各省/市的支持力度。统计误差及结果局限性在于,主承机构未必均持有承销的债券,因此主承销商不等于持仓机构。但考虑到主承销商一定程度上会协调下属资管机构和自营、金市、理财子等部门持有相关发行债券,且部分省市余额包销占比较高,因此统计过去三年主承销商的变化也一定程度上反映了不同类型机构对各省市城投债一级发行支持力度的变迁。

近三年,河南、山西、河北、新疆、江西、福建、湖北和安徽由券商承销的城投债金额及占比同步增加,券商对这些省份主动提高了支持力度,上述省份的市场化发行程度也较高。陕西、辽宁和黑龙江则呈现出券商承销金额下降但占比走高的特征,是由于券商支持力度的下降不及城投债总发行额收缩的幅度,因此券商被动加大了对这三个省份的支持。

今年前两个月,云南、山西、贵州等地相比去年同期实现了较大幅度的增长。其中,贵州近三年发行的城投公司债中私募债的占比偏高,非公开发行比例较高。

三、银行在支持哪些省份?

天津、云南和广西等省份由银行承销的城投债金额及占比同时提高,说明银行对这些区域提高了支持力度。江苏和浙江银行金融资源较为丰富,不仅银行承销金额远高于其他省份,而且银行还在主动加大对两地的支持力度。2020-2022年天津由银行承销的金额提升679亿元,占比从54%增加至66%。云南和广西的银行承销金额占比提升较为明显,主要系券商撤出,总发行额降低所致。

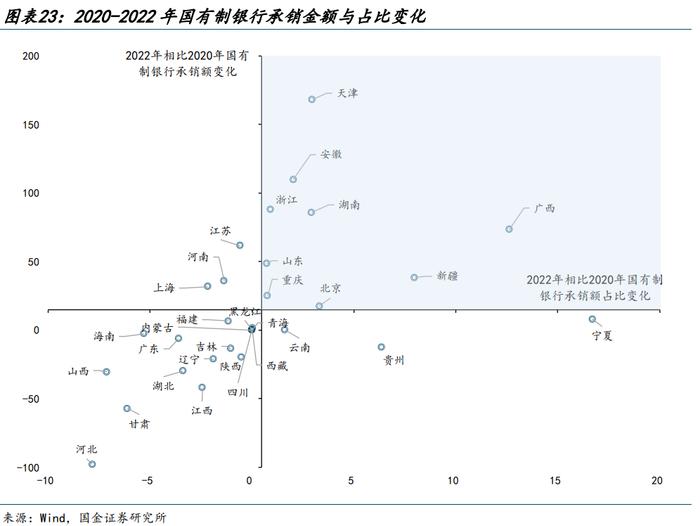

1、国有制银行支持力度较大省份有哪些?

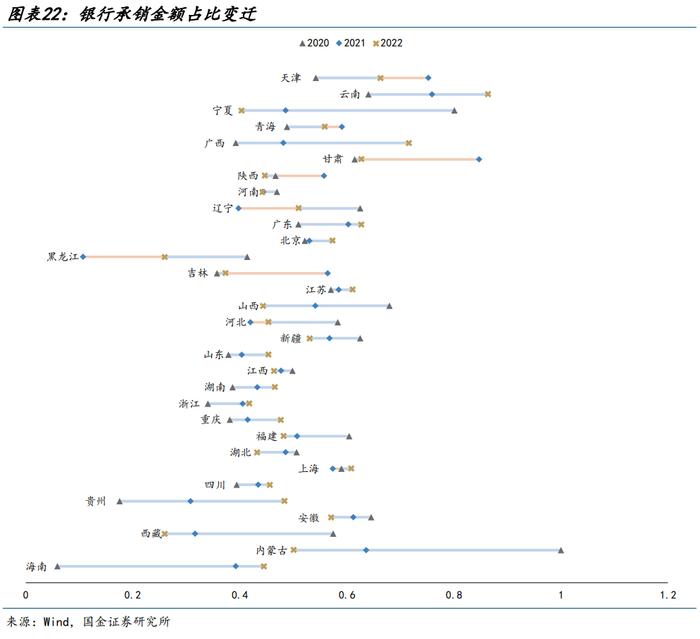

2020-2022年全国31个省市国有制银行承销金额平均提高了15亿元,承销金额占比平均提高0.46%。以此为基准,天津、安徽、广西、浙江、湖南、山东、重庆、北京和新疆在绝对金额和占比两个层次均迎来改善。具体来看,天津国有制银行承销金额提升幅度最大,为168.24亿元,占比由14%提升至17%。广西则是占比提升幅度最大的省份,主要由于国有制银行承销金额提升73亿元与总发行额下降347亿元双向变动。由于城投债总发行量不断下降,云南、贵州和宁夏绝对金额的变化幅度低于全国平均水平,但国有银行承销额占比变化却高于全国,主要是因为国有制银行被动增加支持(总量下降幅度大于国有制银行下降幅度)。河北、山西和甘肃的绝对金额和占比均有所恶化,国有制银行对这三个省份债券支持力度有所弱化。

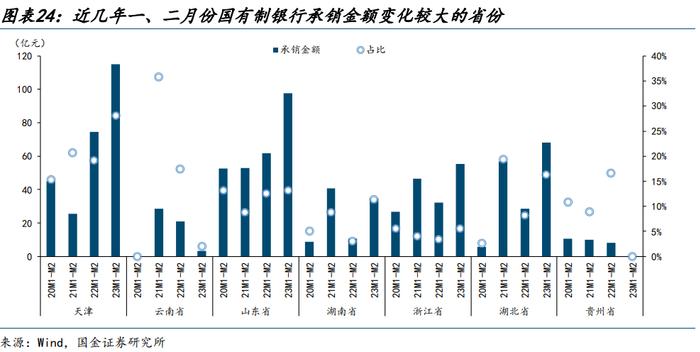

从2020-2023年1、2月份国有制银行承销金额来看,今年天津、山东、湖北和湖南相比过去几年有明显提升,分别同比增长54%、58%、138%和230%,或反映出国有制银行支持力度将在今年大幅增长。云南和贵州值得重点关注,今年1、2月份国有制银行承销金额及占比均大幅回落,全年国有制银行支持力度或存隐忧。

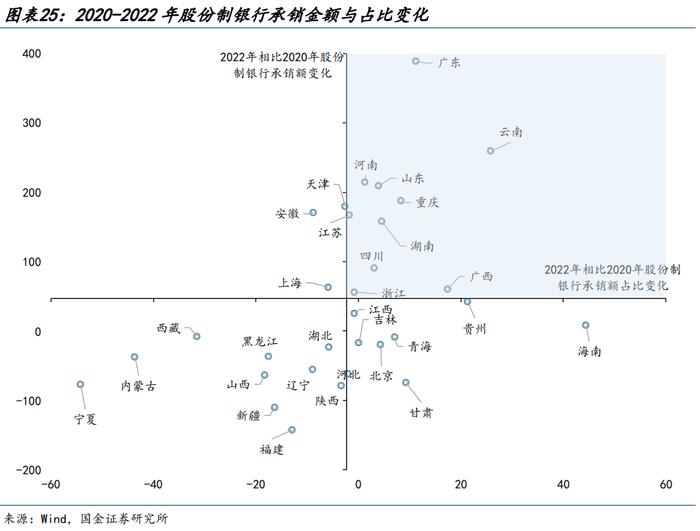

2、股份制银行支持力度较大省份有哪些?

2020-2022年全国31个省股份制银行承销金额平均提高了47亿元,承销金额占比平均降低-2.34%。在绝对金额与占比提升幅度均高于全国的省份中,广东省股份制银行承销金额提升了388亿元,远高于其余省份。股份制银行对云南支持力度也较为可观,金额提升259亿元,2022年占比骤增至72%。天津和安徽等省份绝对金额的提升幅度也较为可观,但占比变化略低于全国水平,天津股份制银行占比下降是由于国有制银行和城农商行均大幅提高了对其支持力度。甘肃和青海等地金额减少且占比在走高,股份制银行支持力度属被动提升,重点关注银行支持力度弱化省份后续再融资压力。

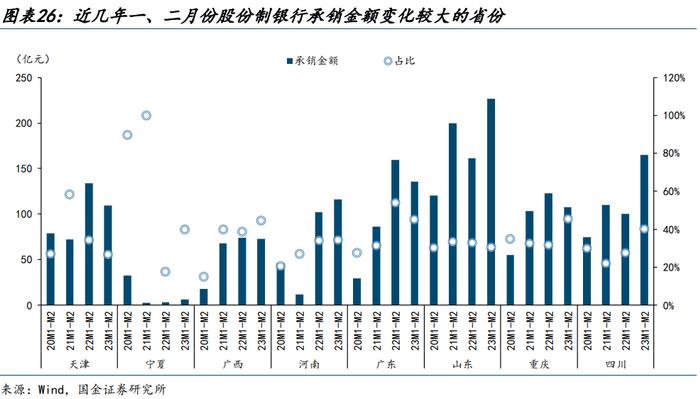

2023年天津、广西、河南、山东和四川股份制银行承销金额迎来“开门红”,相比往年同期处于较高水平,天津同比小幅回落但相比2020年增长30亿元,河南、山东和四川分别同比增长13%、41%和65%。

3、农商行支持力度较大省份有哪些?

近三年,宁夏、青海、广西、甘肃、黑龙江、西藏、内蒙古和海南的城投债发行均未得到城农商行的支持。在获得过支持的省份中,江苏、浙江、天津和上海是支持力度提升最大的省份,2020-2022年城农商行金额与占比提升幅度均远高于其余省份。天津城农商行发行金额占发行总额比例从5%迅速上升至接近20%,其中天津本土银行贡献了主要力量。剔除未获得过城农商行支持的省份以及江浙津沪四地后,剩余省份的城农商行承销金额平均提升了20亿元,占比平均提升0.6%。以此为基准,绝对金额与占比迎来双重改善的省份还有山东、广东、四川、重庆、湖北和福建,其中山东城农商行承销金额提升了124亿元,仅次于江浙津沪。此外,陕西、吉林和山西等省份无域外城农商行参与,或能一定程度上反映这些省份与本地金融资源绑定程度较深。

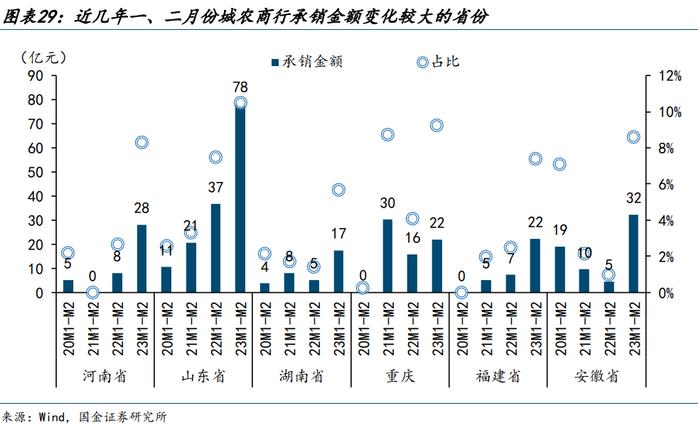

除江苏和浙江外,今年1、2月份山东城农商行承销金额相比往年也迎来较大幅度增长,其占比超过10%,全年城农商行支持力度有望保持较高水平。河南、湖南、福建和安徽承销金额同比增长超过200%,占比也高于过去3年平均水平。

4、小结

综上所述,我们将各类银行增加支持力度的省份(承销金额与占比提升均高于基准,即右上角第一象限)取交集,得出国有制银行和股份制银行都在支持的区域是天津、广西、山东、湖南、浙江和重庆,其中城农商行亦对山东、浙江、天津和重庆增加支持力度,此类区域发债多受到各类银行支持,投资者可适当关注上述区域银行支持力度下的利差修复机会。

四、弱省份发债依赖哪些银行?

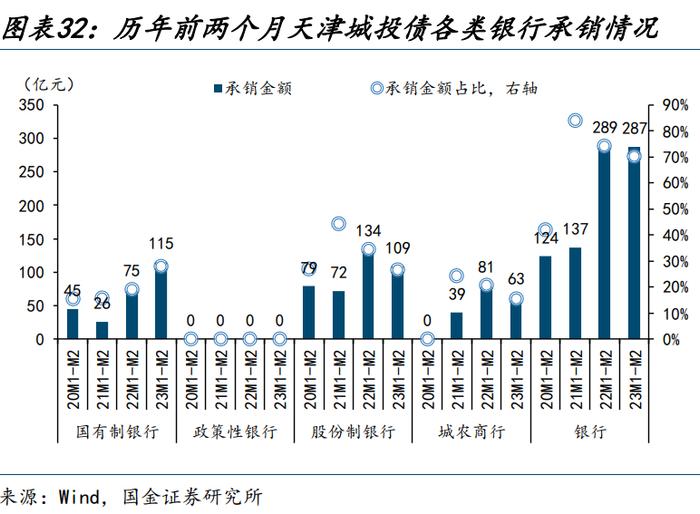

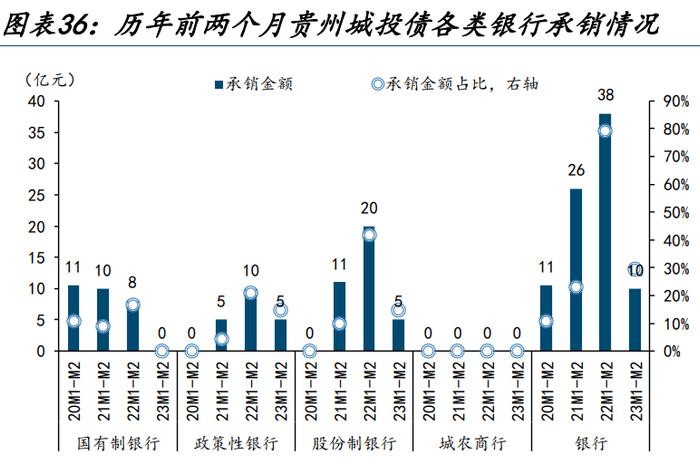

天津市获股份制银行和国有制银行支持力度不断加码,2021年起城农商行亦占据一席之地,今年以来国有制银行支持力度大幅加码。天津2020-2022年城投债发行量小幅增加,券商与银行均加大了对天津的支持,银行承销金额增加680亿元,券商承销金额仅增22亿元。具体来看,2021年银行承销金额骤增500亿元,其中大部分为城农商行贡献,城农商行承销金额占比从5%提升到20%,成为支持天津发债的重要力量之一。单是天津银行的承销金额占据所有城农商行承销金额的60%-80%,说明天津城投债的发行较为依赖当地金融资源的支持。2022年股份制银行进一步加大对天津的支持力度,承销金额相比2021年高增115亿元,国有制银行和城农商行提升幅度不大。相比往年同期,今年前两个月除政策性银行外各类银行承销金额均处于较高水平,国有制银行承销金额同比增长53%。

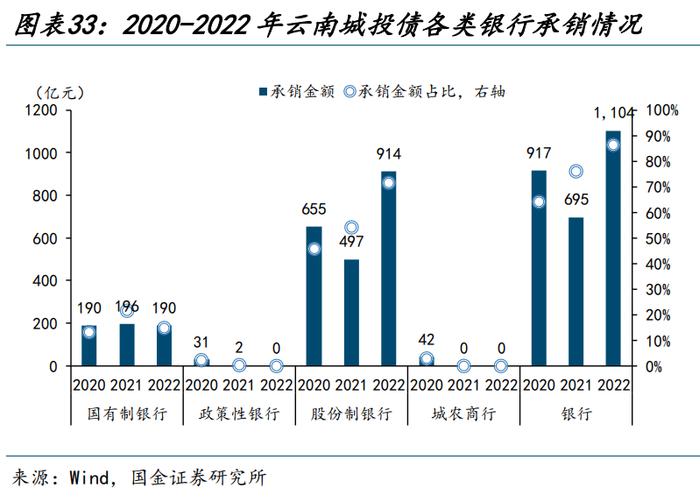

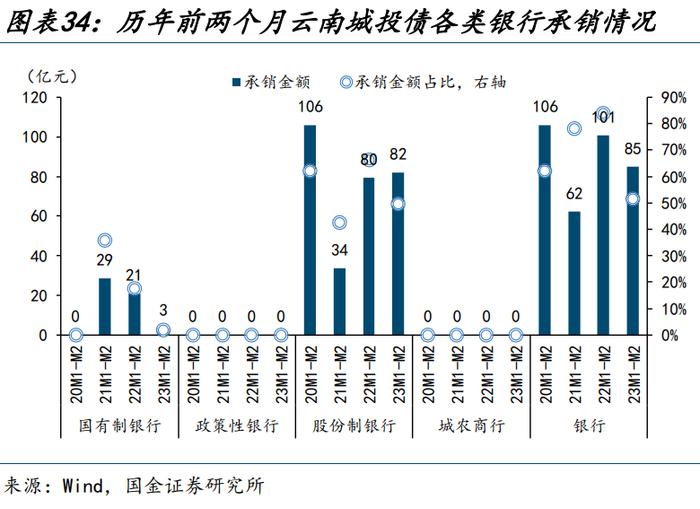

云南省股份制银行支持力度远大于其他类型的银行。云南2020-2022年城投债发行量先减后增但总体下降,呈现出券商大规模撤出、银行补位的态势。国有制银行对云南的支持力度波澜不惊,近三年承销金额始终维持在190亿元上下,政策性银行和城农商行也相继在2022年和2021年退出云南城投债市场,云南城投平台发债对股份制银行的依赖度较大。相比2020年,2022年股份制银行承销金额逆势提升260亿元,其占比从2020年的46%提升至2022年的72%。今年1、2月份国有制银行承销金额相比往年大幅下降,股份制银行一如既往支撑起了大部分的发债需求。

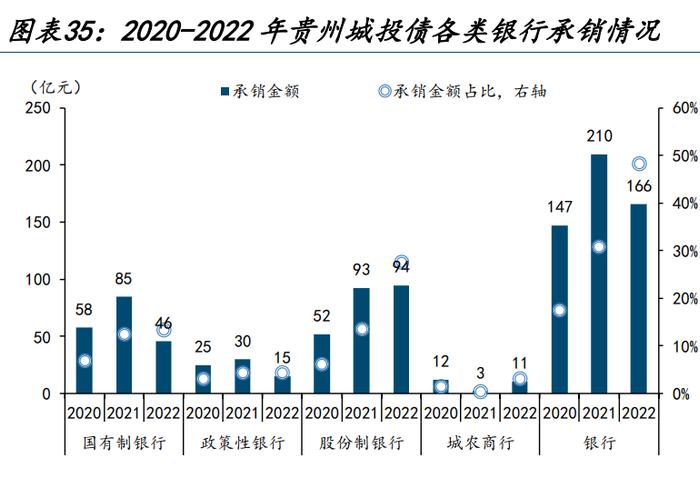

贵州省股份制银行支持力度提升显著,国有制银行的支持力度缺乏稳定性。贵州2020-2022年城投债发行量不断萎缩,同样呈现出券商大规模撤出、银行补位的态势。2021年贵州由股份制银行和国有制银行承销金额分别增加41亿元和27亿元,但2022年国有制银行支持缺乏延续性,全年城农商行仅增承销金额8亿元,对贵州再融资压力的缓解作用有限。今年一二月份,国有制银行和股份制银行承销金额相比往年锐减。

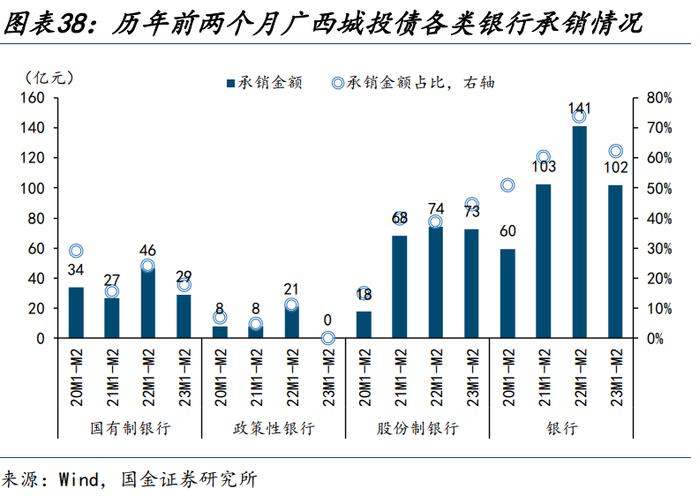

广西省城投债的重要承销商是股份制银行和国有制银行,政策性银行支持力度比较稳定。广西2020-2022年城投债发行量走势呈“倒V型”,主要靠银行接续券商撤出。近三年国有制银行承销金额稳步增长,2020-2022增加73亿元位居第一,股份制银行增加61亿元位列其次。政策性银行承销金额维持在50-60亿元区间内,近三年无城农商行承销记录。开年1、2月份,股份制银行承销金额较为可观,国有制银行和政策性银行支持力度相比上年下滑明显。

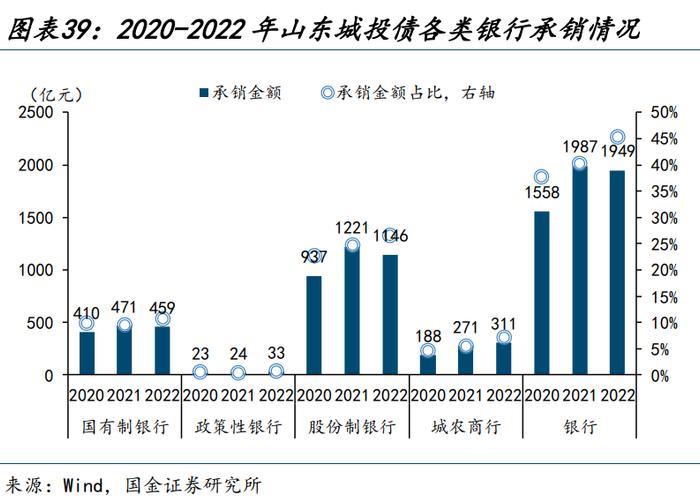

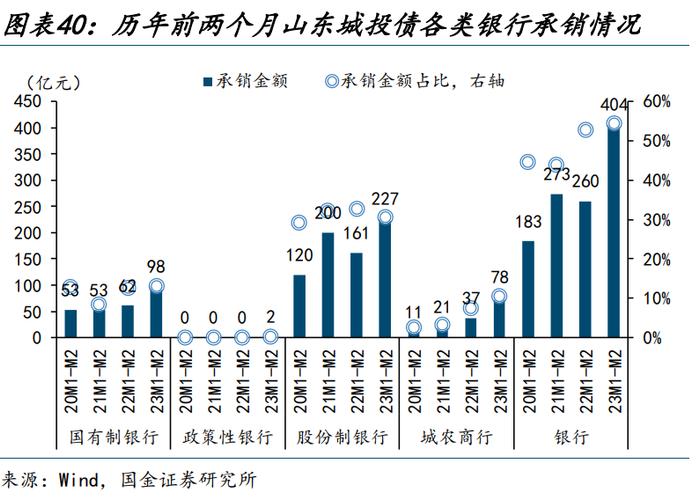

山东省股份制银行和国有制银行支持力度总体保持增长,城农商行支持力度也不容忽视。山东2020-2022城投债发行量小幅增长,呈现券商撤出、银行补位的特征,各类银行支持力度可圈可点。山东发债较重要的支持力量是股份制银行,占比接近30%,承销金额提升208亿元。城农商行占比虽低,但绝对金额在3年间提升124亿元,仅次于股份制银行。今年前两个月,各类银行承销金额均处于历史同期较高水平。

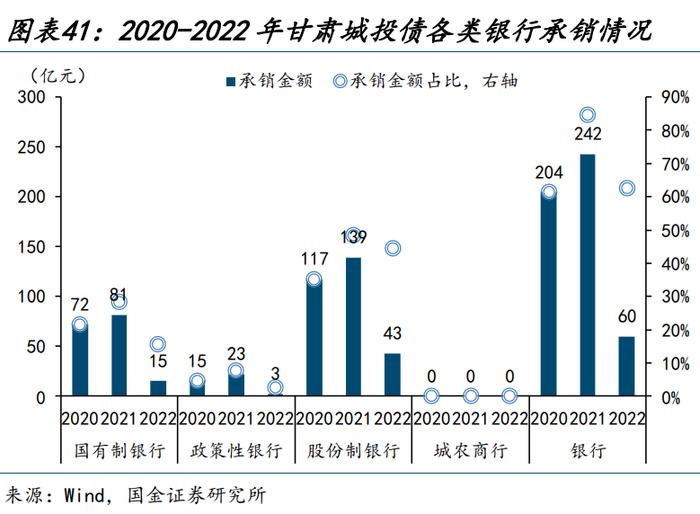

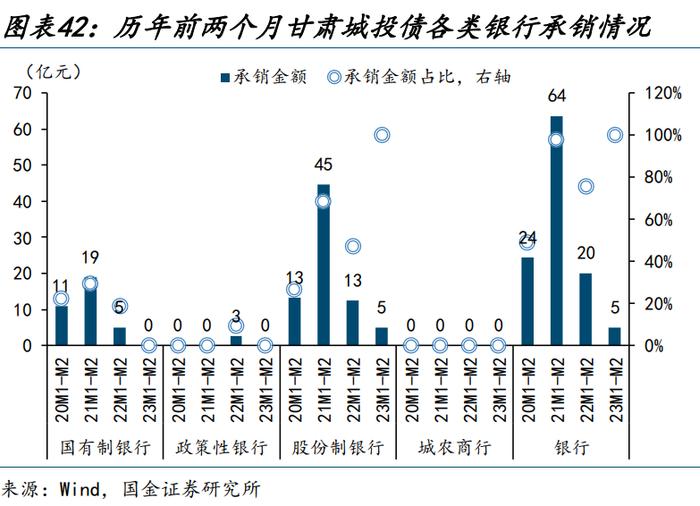

甘肃省受各类银行支持力度有所弱化。从甘肃主承销商承销规模变化来看,支持力度显著弱化的是股份制银行,2020-2022年承销金额骤降74亿元,国有制银行下降66亿元位居其次。今年1、2月份各类银行支持力度仍有所弱化,仅有股份制银行承销5亿元,其他机构均无承销记录。甘肃今年再融资压力仍值得关注。

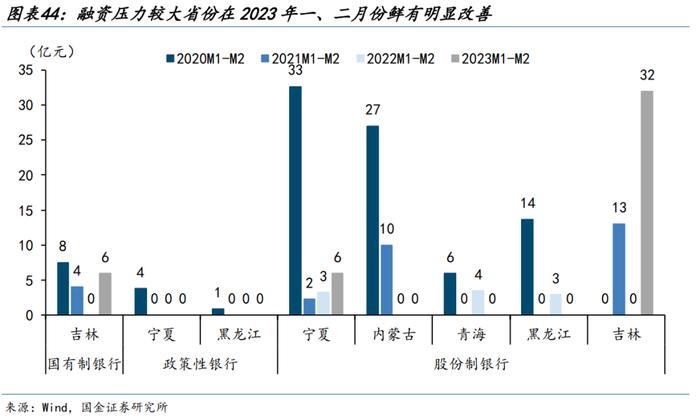

其他再融资压力较大省份诸如宁夏、内蒙古、青海、甘肃和吉林情况也呈现出了和甘肃类似的特征,2020-2022年银行支持力度不断降低,市场认可度持续走低。

从今年1、2月份各类机构承销金额来看,上述省份仍延续了2020年以来银行支持力度欠佳的态势。内蒙古、青海、黑龙江和甘肃股份制银行支持力度相比往年同期欠佳,吉林今年前两个月有明显改善。

综上所述,弱省份及再融资压力较大的省份得到各类银行的支持力度正不断分化,可分为两档:第一档是天津、云南、贵州、广西和山东,不同类型的银行提高了对当地城投债的承销力度,城投融资接续压力或得到一定程度的缓解;第二档是宁夏、内蒙古、青海、黑龙江、甘肃和吉林,各类银行支持力度少增多减,反映的是银行对这些省份城投债的认可度下降,需要重点关注这些省份城投债的一级发行。

1、银行支持力度变化的不确定性:若银行支持力度边际趋弱,城投平台发行量继续走低;

2、融资困难区域发债环境恶化:发行/到期继续走低,票面利率上升,债务结构短期化严重;

3、数据统计口径与误差。

本材料所载观点源自2023年3月15日发布的研报《城投新论系列三:哪类银行在支持弱省份城投债再融资?》,对本材料的完整理解请以上述研报为准。

本报告分析师:

樊信江 SAC编号:S1130522120003