“中字头”行情如火如荼 ,“中特估”有何新意?

ROE、分红率提升

国企有望再成为“香饽饽”?

近期A股市场走势出现较为明显的分化,前两年大火的新能源板块走势总体较为低迷,但上证指数在“中字头”股票上涨的带动下,重心不断提升。据Choice数据统计,截至3月13日,“中字头”板块中合计有18只个股股价年内涨幅超30%,71只个股股价涨幅超10%,“中字头”题材总市值年内增长超过6万亿。其中电信运营商、石油石化、工程基建板块的央企股票表现尤其突出。

“中特估”概念点燃央企国企行情

在去年11月21日,证监会主席易会满在2022金融街论坛年会上提出:“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。而这一提法,之后被A股诸多卖方分析师总结为“中国特色估值体系”,简称“中特估”。也正是从去年开始,这一概念主要指向的央企、国企上市公司开始逐渐受到市场的更多关注。

易会满主席进一步提出:“上市公司尤其是国有上市公司,一方面要‘练好内功’,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。”

事实上,在整个A股市场,国有企业贡献大部分利润,但市值占比却并不高。根据海通证券的研究,在所有A股上市公司中,国有企业(中央+地方)有1348家,占比仅26%,但这些公司贡献了A股大部分的利润,如果以去年三季度累计归母净利润计算,国有企业贡献占比近70%,但是国有企业的市值占比仅为48%。

横向对比看,截至今年3月3日,A股国有企业的市盈率(TTM)/市净率分别为12.6倍和1.3倍,而全体A股这两项数字的平均值为18.2倍、1.7倍。这也说明国企作为整体存在较为明显的修复空间。

国企提升估值如何实现?

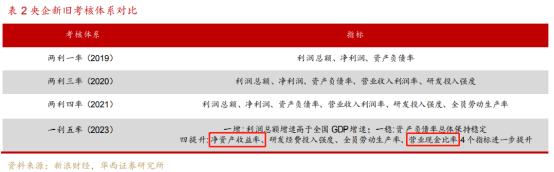

提升企业的估值,必须要落到实打实的基本面因素上。也就是说,投资者必须看到公司在财务数据上的表现确实有了积极向好的因素,拔估值的逻辑才能讲顺。而年初,国资委召开中央企业负责人会议,提出今年中央企业“一利五率”目标为“一增一稳四提升”,则为央企改善业绩表现,提升估值提供了一个有效的抓手。

“一增”即确保利润总额增速高于全国GDP增速,力争取得更好业绩;“一稳”即资产负债率总体保持稳定;“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升。

具体来看,该考核方案新增ROE(净资产收益率)指标替换净利润指标。而之前的历次考核中,涉及利润的部分大多只有利润总额和净利润,也就是总量指标。这导致了国企在进行经营决策的时候,更倾向于“做大”。对于一个新项目,如果只关注利润总额规模,企业就有动机使用较低的融资成本去做一个利润率不高的项目。当项目完成之后,企业的体量规模变大了,但考虑到债权融资的财务费用成本,或者股权融资对老股东权益的摊薄,对于原先企业的股东来说,该项目的回报未必理想。

此次国资委新考核体系在保持利润总额高于GDP增速考核的同时,对ROE指标的关注体现了考核对盈利质量的重视。因此未来央企对低毛利项目容忍度或将降低,在日常经营中决策会更注重国有资本的回报。

更重要的是,如果将ROE进行分拆,分子端是企业的净利润,而分母端是企业的净资产。在分子端固定的情况下,分母端越小,ROE就越高。因此在美股市场上,公司通过分红或者回购的方式来提升ROE是惯常操作。例如苹果公司通过大量的股票回购,将公司的ROE从2013年的30%左右提高到了2021年的150%。而分红和回购在提升ROE上有着类似的效果。

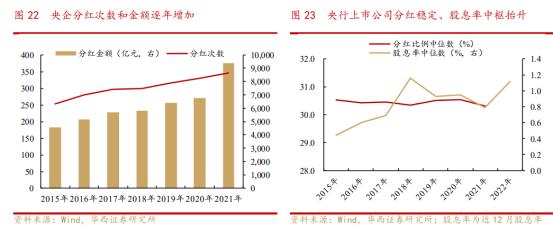

央企上市公司不少具有稳定的盈利能力和现金流,通过积极实施分红,提高ROE和股息率是其吸引投资者、实现保值增值的重要手段之一。

3月13日,A股两家通信运营商巨头发布公告,计划逐步将每年以现金方式分配的利润提升至当年公司股东应占利润的70%以上。公告次日两家公司股价均大幅上涨,说明市场用真金白银在为央企提升分红率投赞成票。

另一方面,今年的考核方案中,用营业现金比率替换营业收入利润率指标,这体现出政策导向是更加关注企业现金流的安全和可持续投资能力的提升,从而提升了企业经营利润的“含金量”。

举例来说,目前市场上对于工程基建类的公司估值普遍不高,去观察这些企业的市盈率,很多都只有4-5倍,处于非常低的水平。但如果观察其股息率,则会发现这些基建企业股息率只有4-5%左右,并不像市盈率显示的那么低。分析其财务报表可知,由于企业在经营时需要为工程垫资,导致公司的自由现金流、经营性现金流表现相较其净利润水平有明显差距,这就说明了其净利润“含金量”不高,因此市盈率估值也不高。

而新的考核方向之下,企业更有动力通过基建REITs等工具改善现金流表现,同时降低企业的财务费用,如果基建类央企在新考核体制下可以有效提升营业现金比率,其股息率也有望明显提升。华西证券认为,考核体系变化的发力重点在于提高央企经营质量及盈利能力,有利于开启基于盈利质量提升的估值修复行情。

结语

在“中特估”概念提出之后,市场对于这个板块的行情仍然存在一定分歧。部分投资经理仍然将其作为一个题材热点进行看待,而另一部分人则认为央企国企重估有望成为较长一段时间的投资主线。笔者认为,如果上市公司能够将政策考核的红利落实到ROE、股息率、自由现金流等投资者关注的财务指标改善上的话,“中特估”行情的时间长度和想象空间均有望被打开。

【免责声明】本文仅代表作者本人观点,不构成任何投资建议。