从爱婴室的业绩看,出生率下降的影响比我们想像来得要快

我们以前就对比过爱婴室和孩子王两家提供母婴产品销售及服务的公司,正好爱婴室发布了年报,我们就再来看一下。

我们都知道,疫情对这些行业的影响还是比较大的,但是疫情迟早会过去,未来影响更大的可能是人口出生率的下降。也有朋友不认可我的观点,他认为以前的孩子主要出生在农村,生得多,养育相对不是那么精细。现在哪怕是出生率下降,只要养育上更精细,实际就是父母更舍得投入,那么爱婴室这种品牌母婴产品销售及服务业务,还要持续增长很长的时间。

是不是这种情况,我们只有看了其财报后,才会有一个初步的答案。

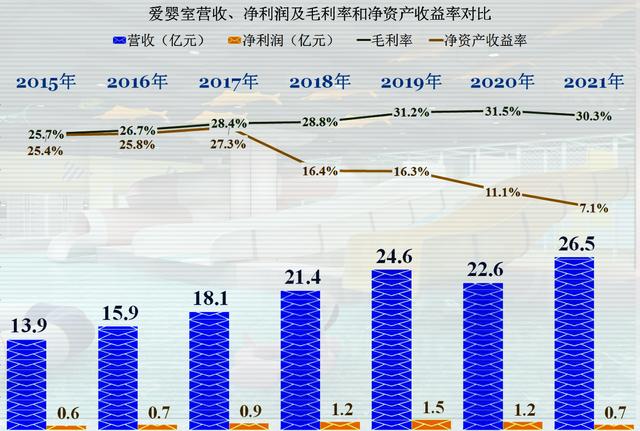

爱婴室2021年的营收还是在增长的,这虽然建立在2020年营收下降的基础上,两年几何平均增长率为3.8%,这已经低于GDP的平均增长水平。但考虑到疫情也对其有影响,我们不能说这个行业就面临着收缩。

爱婴室的净利润就比较恼火了,2020年的下降还可能说是疫情导致营收下降产生的,但2021年营收可是增长了17.6%,怎么还在较大幅度地下降呢?我们在后面再找原因吧。

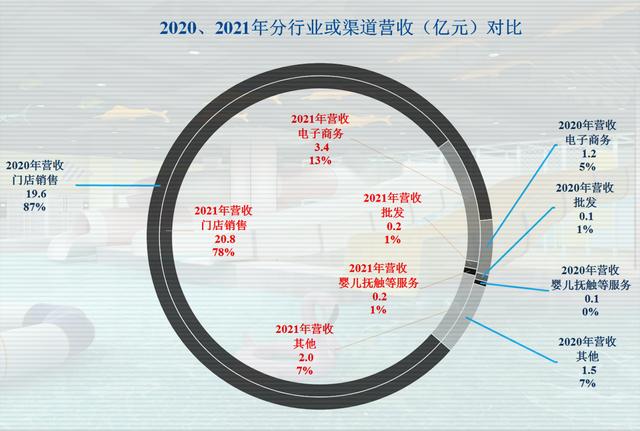

爱婴室的门店销售从87%下降至78%,主要增长到了电子商务方面,两者的占比已经超过了九成。

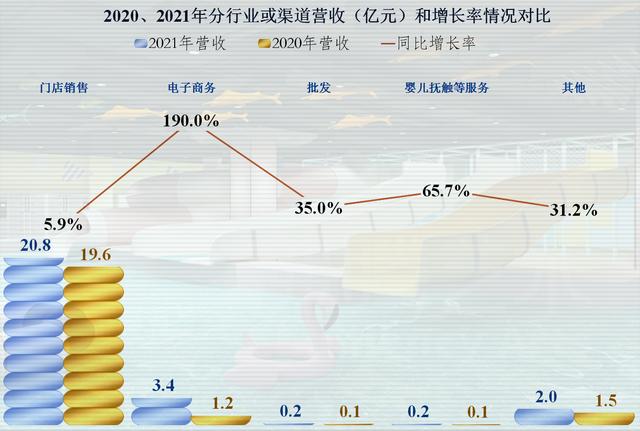

看来爱婴室还是想到了疫情下门店经营可能面临的困难,于是加大了在电子商务方面的发展,电子商务的增长率接近翻倍。其他业务也还是在增长的,只是增长幅度相对要小一些,特别是门店销售这个主流的销售渠道,增长缓慢。

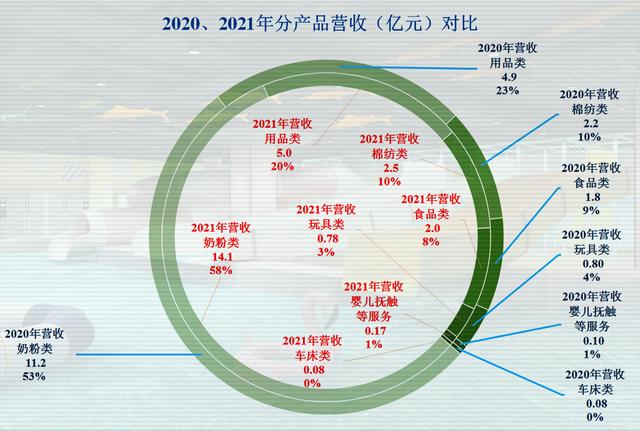

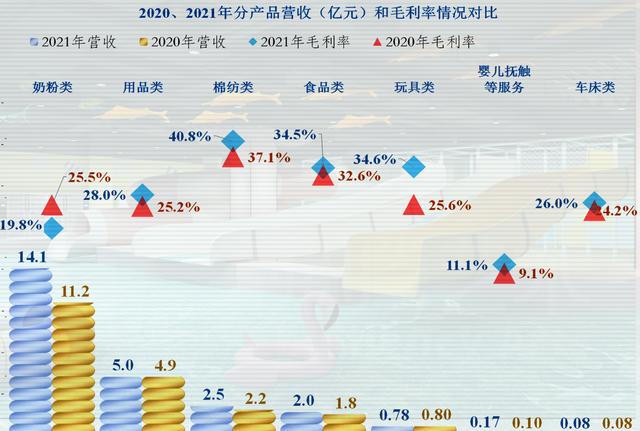

分产品的营收构成来看,其奶粉类的营收占比上升,仍然是其第一大产品,其他占比都略有下降或者持平。

当然还有“婴儿抚触等服务”业务增长更快,但其营收规模太小,起不到支撑作用。如果这种体验店主要为了卖奶粉,可能意义就不是特别大了。

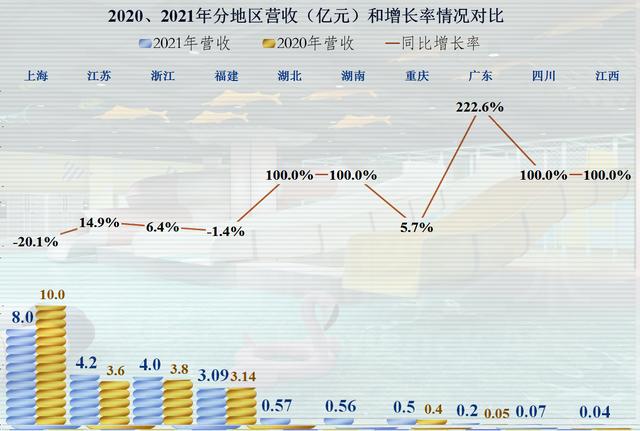

爱婴室的第一大市场上海,营收下降了20.1%,当时上海并没有现在那么严重的疫情影响,甚至还是抗疫的模范地区,这可能就和上海的婴儿出生等情况相关了。同时,福建市场也是下降的。江苏、浙江、重庆和广东的营收在增长,但除广东外,江苏等省的增长都不太快。

湖北、湖南、四川和江西是其2021年新列出的地区,不一定是新进入的市场,但以前就算有业务,也因为太少而没有单独列示。如果没有这几个新市场的开发,其营收可能就不会有增长了。但是新市场的开发,同时也要导致成本和费用增长,所以说其盈利能力受到了影响,我们在后面分析其成本费用构成时还要说到。

爱婴室的毛利率持续走高了多年后,在2020年达到了31.5%的高点,2021年下跌了1.2个百分点,降为30.3%。

2015-2017年间,其净资产收益率与毛利率基本同步,但2018年开始下降,结合其净利润还在上升的情况,那就是净资产增长所导致的。从那时开始就没有止住下跌的趋势,2021年已经只有7.1%的水平了,虽然不算特别低,但这种下降趋势却让人不太放心。

主要就是其第一大渠道,门店销售部分的毛利率下降了1个百分点,电子商务方面还在上升,其他渠道的相对较小,虽然有所下降,但对整体毛利率的影响有限。

第一大产品奶粉类的毛利率下降了5.7个百分点,用品类和其他均有所增长,对于爱婴室来说,麻烦就在于第一大产品“奶粉类”虽然还有较快增长,但毛利率却在下降,而且还是很多渠道都在抢夺的业务。

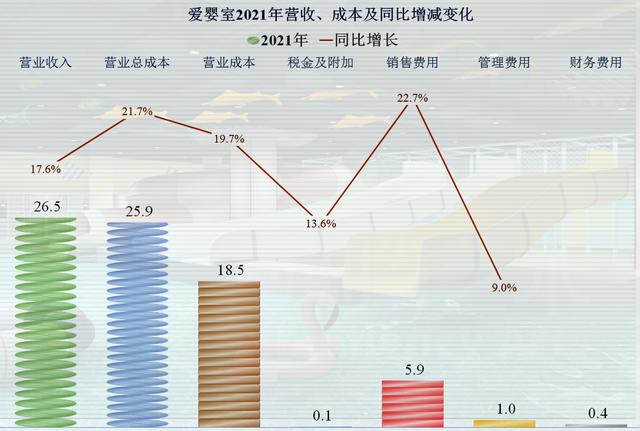

从其成本费用构成及占营收比的情况来看,不仅是营业成本的占营收比在上升,总成本占营收更是上升至了97.7%,剩下的利润空间已经很小了。

期间费用中上升最快的就是销售费用,前面就说过,其在开拓好几个省的市场,而这些市场开拓的前期费用是不低的。另外其财务费用也明显上升,这和其增加了较大规模的有息负债相关。

管理费用虽然控制得不错,但销售费用增长太快,导致营业总成本比营业成本的增长还快,都明显高于营收增长,利润空间受到严重压缩。

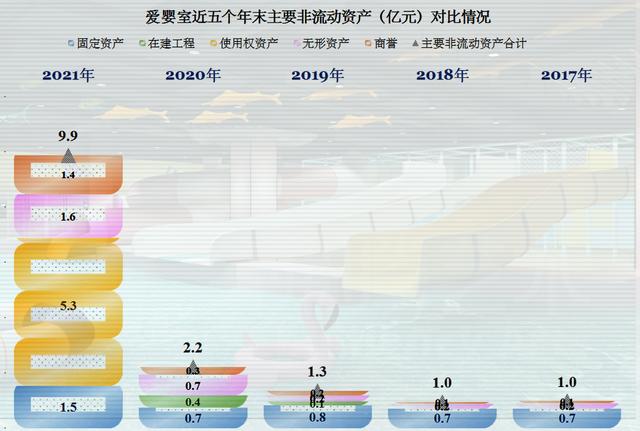

经营活动的净现金流量,在2021年首次出现了负数,后面我们要说到,主要是业务往来款和存货的影响,特别是存货上升太快,不仅导致经营活动的现金流为负,还导致补充了相当部分的有息负债。为了应对市场可能的变化,爱婴室也进行了较大的投资活动,主要是收购贝贝熊,现在看来效果有限,或许体现出来还需要时间。

通过收购等,其主要长期资产增长还是明显的,这虽然为后续的业绩增长打下了基础,但同时也会增加相关的财务风险。

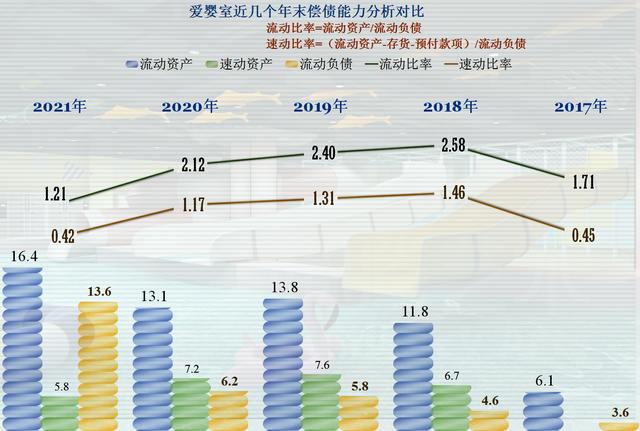

2021年初都还相当强的短期偿债能力,年末就比较吃力了,短期负债上升太过迅速,导致速动比率只有0.42了。

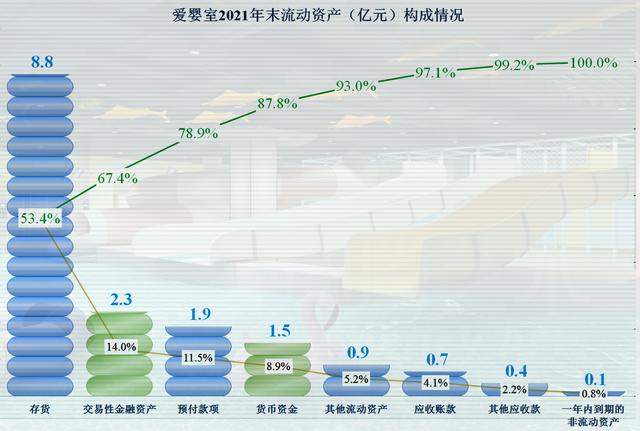

第一大流动资产是存货,占比超过了一半,现金及现金等价物只有3.8亿元,流动资产的质量一般。

存货比年初上升了3.7亿元,占比也大幅上升,我们查看了其明显,除300多万元的低值易耗品外,都是库存商品,虽然其拓展市场要增加一定的库存,但我们还是认为其存货库存太高,存在产品积压的情况。

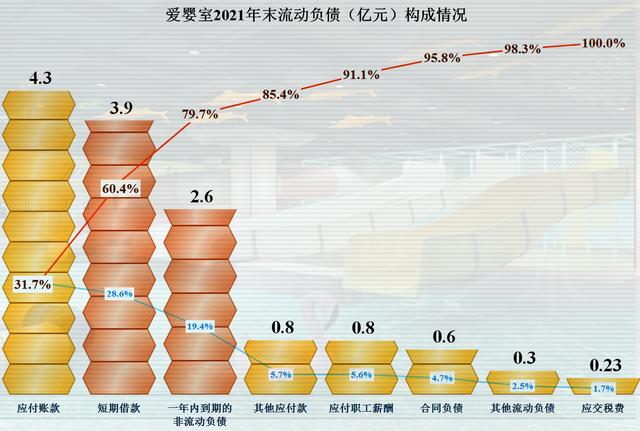

其第一大流动负债是应付账款,然后是有息负债中的两项,合计已经超过其速动资产,好在规模并不大,正常续贷或者借新还旧应该没有太大问题。

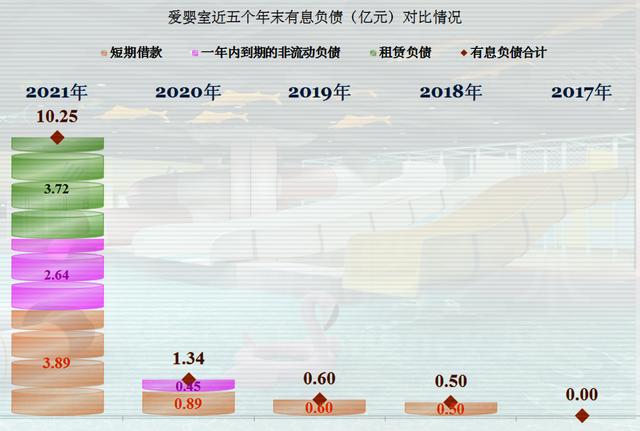

爱婴室的有息负债增长明显,虽然有一部分是收购业务带来的负债,这些会通过财务费用影响其后期的经营业绩。

以上就是对爱婴室2021年及相关财报的解读,看来疫情和人口新形势都对其业绩造成了一定的影响,能否通过收购并整合其他资源,形成新的竞争优势并带来新的增长,还是面临一定的不确定性的。