采用库龄分析法计提存货跌价准备的案例及IPO问询回复

【司农观察】库龄计提方法在实务中已有采用,类似于组合方式计提坏账准备,但该方法也有特定的适用范围。IPO问询函中也有针对库龄方法计提跌价准备的问询和回复案例。

案例:肯特股份(目前创业板审核状态:注册生效)

申请文件及问询回复显示,为简化存货跌价准备计提,发行人采用库龄分析法作为可变现净值的简化估计方法。

但根据该项目招股书及审计报告,存货会计政策中的描述仍为“可变现净值按该等存货的估计售价减去估计的销售费用和相关税费后的金额确定”等一般性的描述。

具体如下:

(3)存货可变现净值的确定依据及存货跌价准备的计提方法

期末存货按成本与可变现净值孰低原则计价;期末,在对存货进行全面盘点的基础上,对于存货因遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,预计其成本不可收回的部分,提取存货跌价准备。

库存商品和用于出售的材料等可直接用于出售的存货,其可变现净值按该等存货的估计售价减去估计的销售费用和相关税费后的金额确定;用于生产而持有的材料等存货,其可变现净值按所生产的库存商品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定;为执行销售合同或者劳务合同而持有的存货,其可变现净值以合同价格为基础计算;持有存货的数量多于销售合同订购数量的,超出部分的存货可变现净值以一般销售价格为基础计算。

问询问题及回复:

请发行人说明:存货跌价准备计提及转销转回情况,采用库龄分析作为可变现净值的简化估计方法的背景,是否符合《企业会计准则》,是否存在库龄较短但账面价值低于可变现净值的存货,存货跌价准备计提是否准确。

发行人回复:

……

2、采用库龄分析作为可变现净值的简化估计方法的背景,是否符合《企业会计准则》,是否存在库龄较短但账面价值低于可变现净值的存货,存货跌价准备计提是否准确

(1)采用库龄分析法符合《企业会计准则》要求

《企业会计准则—存货》第十五条资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

发行人产品为定制化产品,具有多品种、多型号、小批量和单位价值较小的特点,公开市场上难以查到类似产品的可比售价。发行人客户相对稳定且集中,特定客户的销售价格与公开市场价格可能存在较大差距。报告期内,发行人主营业务毛利率为38.35%、37.46%、35.01%和35.48%,销售费用率分别为4.70%、3.50%、3.66%和3.47%,公司产品综合毛利率较高且销售费用率较低。在多年经营活动中发行人总结的经验表明,公司产品可变现净值通常高于存货成本,库龄一年以内的产品发生减值的可能性极小。但由于公司产品高度定制化的特点,如果产品完工入库后一年内没有完成销售,可能表明该产品后续不会被出售。出于谨慎考虑发行人将库龄一年以上的产品全额计提跌价准备基本符合企业实际情况。由于发行人产品的制造周期较短,因此将发出商品、在产品和半成品等类别的存货按照产成品同样的方式计提跌价准备。

发行人原材料主要为PTFE粉料、铜棒和PEEK等,在不同产品中具有一定的通用性,且保质期长,基本不存在变质损毁的风险,可以长时间使用。由于原材料难以和最终产品一一对应,公司结合实际经营经验,以发行人毛利率和销售费用率为依据,合理预期其可变现净值通常高于存货成本,不存在减值。但由于产品更新换代及技术进步,库龄时间较长的原材料可能会被淘汰,使用机会较小,管理层合理估计库龄超过三年的原材料全额计提存货跌价准备,体现了谨慎性的原则。

《企业会计准则—基本准则》第十八条企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

依据上述准则,发行人考虑准确性、谨慎性和经济性的原则,采用库龄分析作为可变现净值的简化估计方法符合《企业会计准则》。

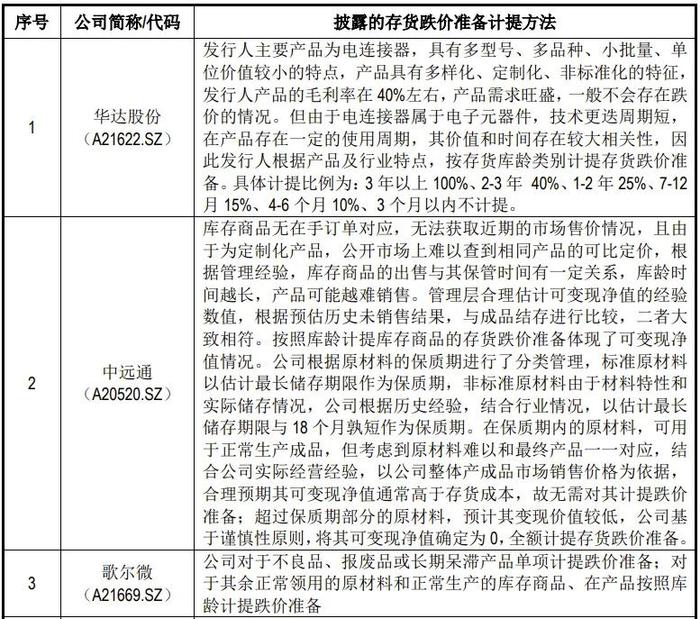

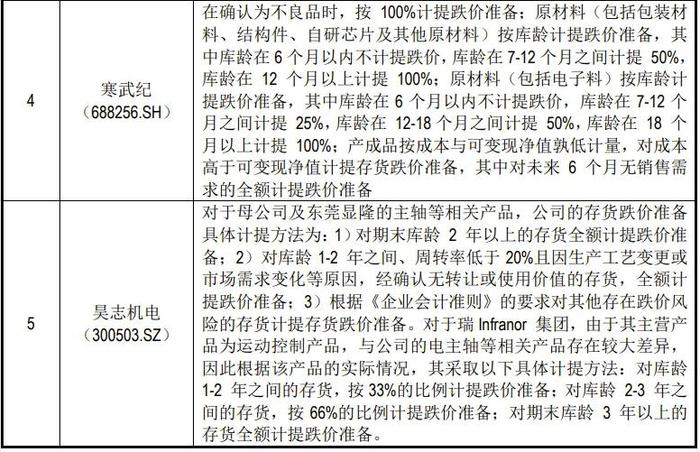

(2)采用库龄分析法计提存货跌价准备的可比案例

A股上市公司和IPO申报企业中实际采用库龄分析法作为计提存货跌价准备方法的案例列示如下:

(3)是否存在库龄较短但账面价值低于可变现净值的存货

报告期内,发行人主营业务毛利率为38.35%、37.46%、35.01%和35.48%,销售费用率分别为4.70%、3.50%、3.66%和3.47%,公司产品综合毛利率较高且销售费用率较低。公司按照目前的估计方法和企业会计准则要求进行复核,确认不存在库龄较短但账面价值低于可变现净值的存货。

(4)以订单为依据测算产成品跌价准备

报告期内发行人库存商品和发出商品订单支持情况如下:

发行人将在手订单销售价格作为估计售价,按库存商品和发出商品在手订单销售价格减去估计的销售费用和相关税费后的金额确定可变现净值并与账面成本比较。对于没有订单覆盖的库存商品和发出商品按照有订单支持的存货计提跌价准备金额推测,按照该方法测算计提的库存商品和发出商品跌价准备与库存商品和发出商品账面跌价准备进行对比如下:

经对比,测算金额与目前实际计提金额不存在重大差异,目前执行的方法相对具有客观性、可操作性的特点,具有准确性。

【司农观察】库龄分析法的使用,要求存货的可变现净值与库龄存在直接对应关系,一般限于:有严格保质期限制的商品,如食品、药品等;技术、款式升级换代较快的商品,如电子产品、服装等;有较强季节性的商品等。