锂价十连涨!急涨40%,吃肉时代到了吗?(附股)

摘要:近期的锂价迎来十连涨,短线急涨40%,板块多只个股涨停,风光无限。本文详细解析了锂资源现状、锂产业链以及涨价的持续性,文末梳理了锂行业的核心上市公司。预计阅读时长3分钟。

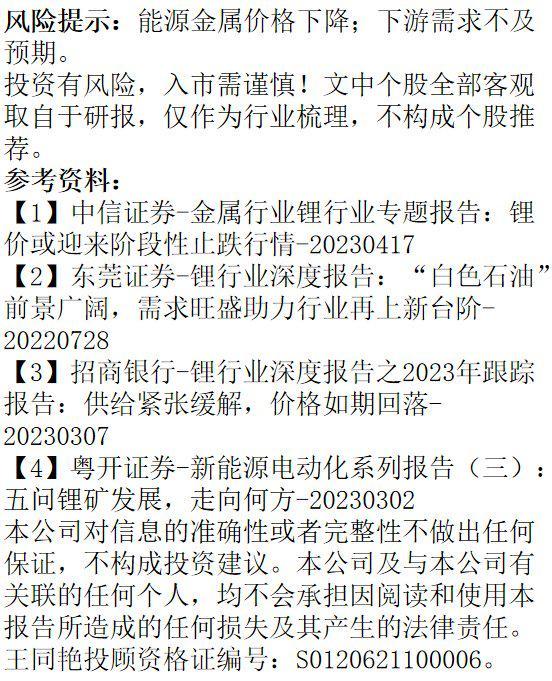

从有锂走遍天下,到跌的爹妈不认,再到短线连阳急涨40%!这就是油锂价近一年的走势。

去年,碳酸锂最高飙接至57万/吨,风光无限好;之后掉头坠落,一路跌到16.5万/吨;自上个月见新低之后,连续反弹,目前已经回到了21.7万/吨。自4月27日-5月12日,十个交易日实现十连涨!

曾经的老妖能否重回昔日风光?锂行业格局如何?锂价反弹能否持续?锂资源产业链有哪些上市公司?我们今天一起了解下。

1、锂—白色石油,广泛应用于电池和储能

锂,是一种银白色的金属元素,在已知元素中金属活动性最强,是密度最小的金属,被誉为“白色石油”。锂的电荷密度很大且有稳定的的氦型双电子层,所以很容易极化为其他的分子或离子,自己本身却不容易受到极化。所以被认为是天生的电池金属,能较好的应用于电池和储能领域,在其他陶瓷、玻璃、制冷液等领域也广泛应用。

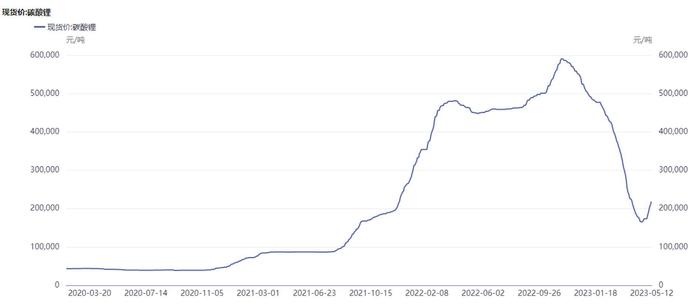

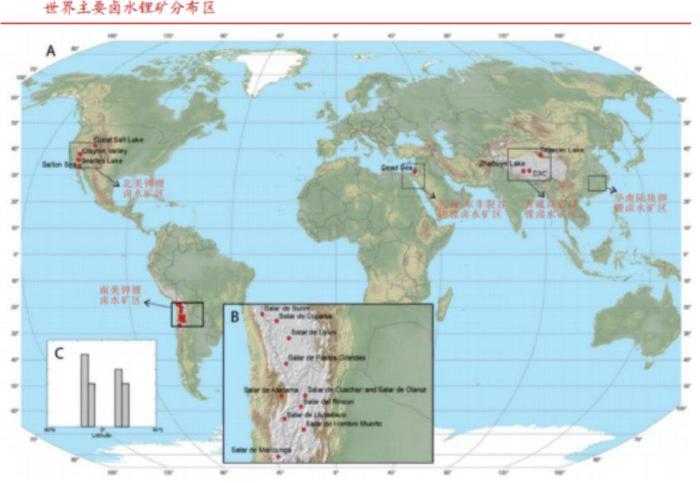

根据美国地质调查局数据显示,2021年全球探明锂矿资源达到8900万吨,资源集中度比较高,主要集中在澳大利亚、智力、中国和阿根廷。

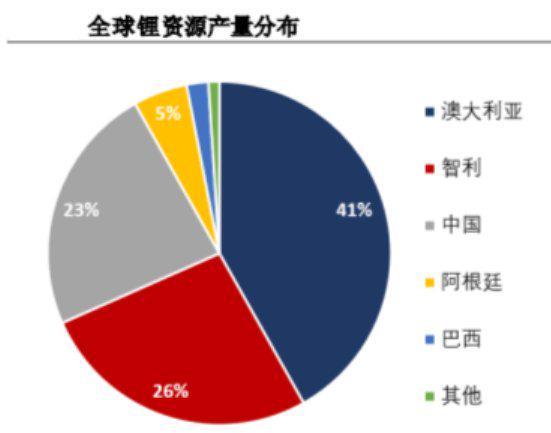

锂资源主要以硬岩锂和卤水锂形态存在。

①

硬岩锂:

包括锂辉石、锂云母、透锂长石等,澳大利亚是全球最大的锂盐锂升昌国和资源供应国。

② 卤水锂:以锂离子形式存在于盐湖卤水,经过如盐湖提锂等技术,可以进一步加工成精炼锂产品。

全球锂资源集中分布于南美和澳洲。南美锂三角以成熟盐湖为主,西澳以锂矿为主。我国锂资源储量全球占比为6%,主要分布在青海、西藏、四川和江西。

目前锂资源获取主要有三种工艺:

锂辉石提锂、盐湖提锂和锂云母提锂。

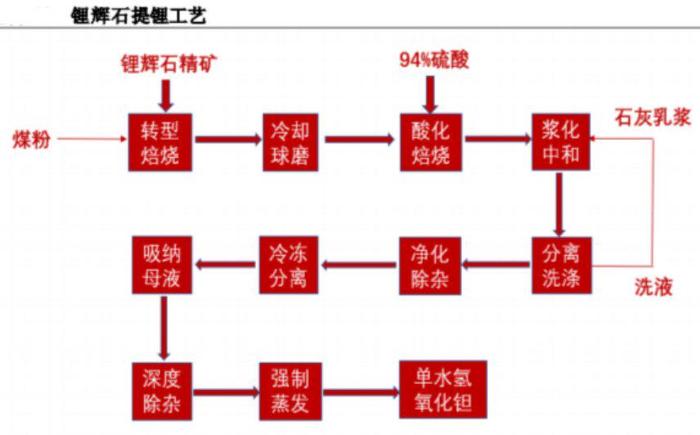

(1)矿石提锂:锂辉石技术成熟

锂辉石含锂量较高,Li2O含量一般为5%~6%,且提锂技术成熟,产品品质确定性和一致性较高,是当前锂矿提锂的主要方式。

(2)

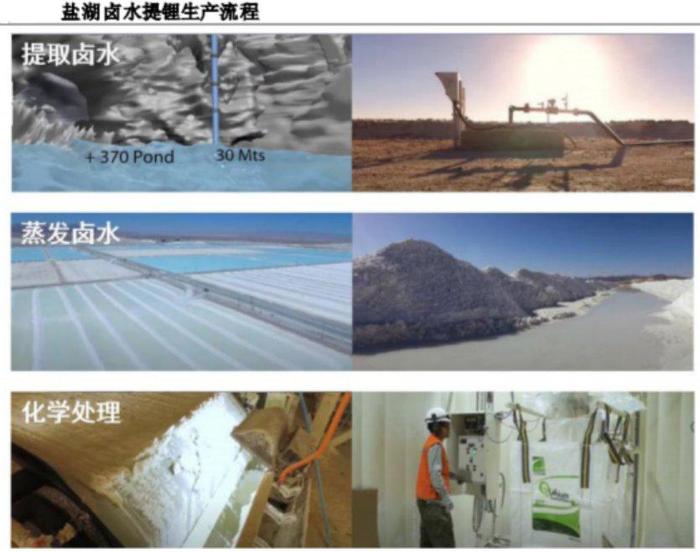

盐湖提锂

:综合成本低

盐湖提锂综合成本低,资源禀赋决定技术路径,当前主要的盐湖提锂方法主要有摊晒法、吸附法、膜法、萃取法、煅烧法、电渗析法六种。

盐湖提锂与老卤提锂相比,生产周期短,综合利用率高,盐湖实际使用面积小,优势明显。

(3)

锂云母提锂

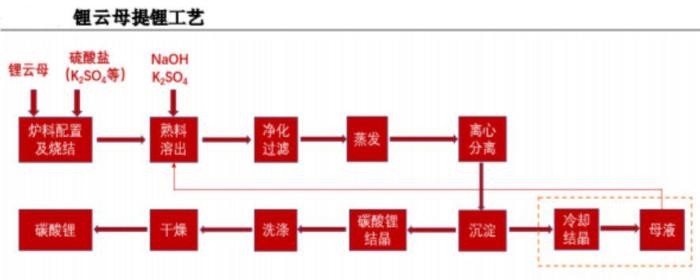

:主流技术是硫酸盐

焙烧法

相较于锂辉石来说,锂云母的品位较低、杂质较多,尤其是含氟元素,在反应过程中易产生氢氟酸,腐蚀设备,易造成生产停滞和环境污染。目前主流的锂云母提锂技术是硫酸盐焙烧法,综合成本较高。

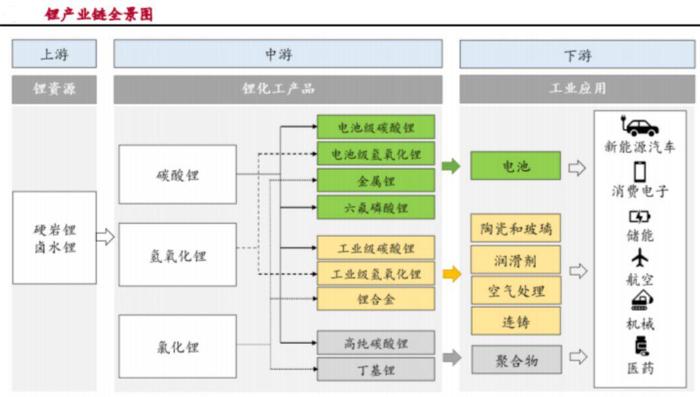

2、锂电池产业链

锂电池产业链分为上、中、下游三环节。

(1)上游为锂资源开采:主要包括锂矿开采,盐湖卤水提锂,及各种废旧锂电池回收;

(2)中游为冶炼环节:将获得的锂盐原材料经过深加工,形成锂电池等领域所需要的基础材料,其中包括工业级碳酸锂、工业级氢氧化锂、氯化锂、氟化锂等基础产品,运用于传统工业;

(3)下游终端应用:包括新能源车、储能、消费电子等行业领域。

3、锂价反弹能否持续?是反弹?还是反转?

复盘本次锂价下跌原因,本轮锂价是于2022年11月高点的57万/吨开始的下跌,跌至2023年4月中旬16.5万/吨,较高点跌幅达到71%,本轮下跌主要有多个因素的影响:

① 下游去库存,导致采购走弱;

② 供给增加:高锂价格刺激供给大增,行业呈现供过于求的局面;

③ 下游电池企业给出较低的锂价指引,导致采购端观望心态较强,进一步刺激锂价下跌。

未来锂价表现如何?我们可以从供给和需求端综合分析。

(1)供给端—产能下半年集中释放

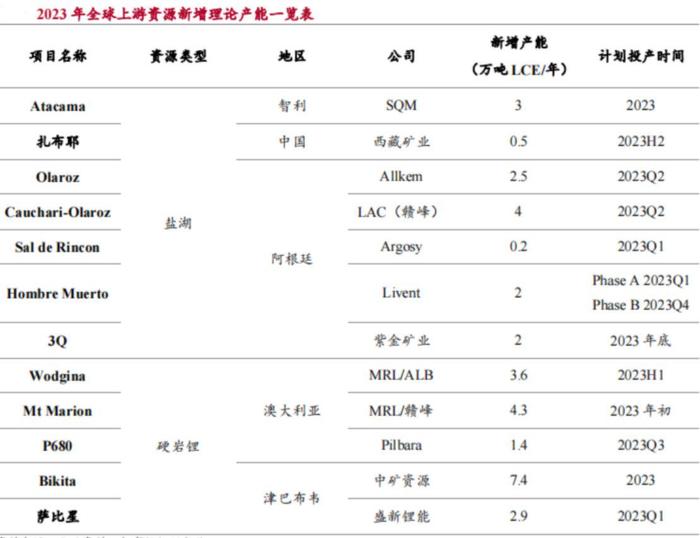

2023年全球上游资源开采持续加快,增速较2022年有所上升。2023年全球锂资源理论产能约为151万吨LCE/年,较2022年增加35.1万吨LCE/年,同比增加30.2%。锂辉石和盐湖仍然是产能增加的主要来源,两者产能总量占到总产能的92%。

锂辉石资源增量主要依赖现有项目扩产,2023年锂矿产能约为76.3万吨LCE/年,较2022年增加19.4万吨LCE/年。

盐湖的增量较2022年贡献大幅上升,2023年盐湖理论产能为62.5万吨LCE/年,较2022年增加15.2万吨LCE/年。

2023年理论产能投放集中在上半年,但考虑到理论投产和实际达产之间的时间差,大部分产能或于下半年集中释放。

(2)需求端—主靠动力电池和储能电池拉动

当前用锂需求主要分为电池用锂和传统用锂两方面。其中动力电池和储能电池是拉动电池用锂的主要行业。

2023年中国新能源汽车年销量将达到850万辆(其中新能源乘用车销量预计超过800万辆),同比增速预计回落至30%。

根据EVTank数据,2023年全球动力电池出货量为635.2Gwh,同比增长30%;储能电池出货量为132.1Gwh,同比增长34.5%。

招商银行研究院测算了动力电池和储能电池的用锂量。考虑到电池结构的变化,2023年动力电池用锂量为55.9万吨LCE/年,同比增长24.2%;储能电池用锂量为10.6万吨LCE/年,同比增长23.2%。传统用锂方面,如陶瓷和玻璃等,需求增速相对稳定,假设年均增速为10%1,2023年传统用锂需求为20.3万吨LCE/年。

整体来看,2023年全球用锂需求为98.2万吨/年,同比增长14.2%。相较于2022年,用锂需求增速有所放缓,而2023年大部分产能或于下半年集中释放。因此,现在还很难说锂价历史低点已经出现,难言本波上涨是反转。大家认为呢?欢迎各抒己见。

4、锂行业上市公司梳理

赣锋锂业:全球第三大及中国最大锂化合物生产商及全球最大金属锂生产商。

天齐锂业:锂行业中产量和销售规模最大的企业之一。

永兴材料:公司已具有年产3万吨电池级碳酸锂产能,具备年产350万吨锂矿石规划。

中矿资源:公司氟化锂产能为3000吨/年,碳酸锂产能为6000吨/年,正在积极建设年产1.5万吨电池级氢氧化锂和1万吨电池级碳酸锂新生产线项目。

盛新锂能:阿根廷SDLA项目目前产能为2500吨碳酸锂当量,是盐湖项目。

雅化集团:公司锂业务主要为深加工锂产品的研发、生产与销售,主要产品包括氢氧化锂、碳酸锂、磷酸二氢锂、锰酸锂等锂系列产品。

盐湖股份: 公司参股的蓝科锂业公司依托察尔汗盐湖丰富的锂资源及盐湖股份公司工业园区的公共设施,其使用的吸附提锂技术生产碳酸锂的成本相对同行具有相对优势。

藏格矿业:公司拥有察尔汗盐湖铁路以东矿区724.3493平方公里的钾盐采矿权证。

天华新能:公司控股子公司天宜锂业一期2万吨电池级氢氧化锂项目已量产。

重点提示:任何逻辑,均要结合大市和个股走势选择介入和离场机会。任何时候都不建议追高,牢记一句话追高毁一生,低吸富三代。本文主要用作行研学习,不构成推荐。

德通四海,邦赢天下。德邦证券,您的投资好管家。点击此链接3分钟线上开户。可领取免费热门炒股软件。