为什么中国应该实施积极的宏观政策?丨学术光华

以GDP作为宏观政策锚定的指标容易高估宏观杠杆率,低估一个国家通过积极宏观政策应对经济下滑的政策空间。北京大学光华管理学院刘俏教授及其合作者提出以国家整体价值(CV)而不是GDP作为政策锚定的宏观指标并构建相应的政策空间变量。

在将政策空间变量添加到GHSS(2022)的金融危机预测模型后,研究者发现衡量信贷扩张和资产价格繁荣的变量不再具有金融危机预测能力。研究者同时发现政策空间的影响对于全要素生产率增长率或资本配置效率高的经济体更为显著。研究实证结果显示金德伯格—明斯基假说并不适用于基本面良好、政策空间较大的经济体。因为中国的整体价值远远大于GDP,而且长期经济增速高于公共债务利率,中国具备实施积极宏观政策的巨大空间。研究提出基于国家整体价值的宏观政策框架并提出具体的政策举措助力经济回归到稳健增长轨道。该研究刊载于《经济管理学刊》2022年第1卷第1期。

为什么中国应该实施积极的宏观政策?

——一个基于“国家整体价值—政策空间”假说的政策框架

在经济下行时是否应该(以及在多大程度上能够)采取逆周期的宏观政策在理论和实践层面都有巨大的争议。20世纪70年代起占主流地位的理性预期宏观经济学坚持货币中性论。2008年全球金融危机爆发后,学界和政策届反思危机成因及应对方略,金德尔伯格(CharlesKindleberger)和明斯基(HymanMinsky)的观点一跃成为主流观点(下称金德尔伯格—明斯基假说)。即,当一个经济体在经历债务快速增长的过程中,信贷快速扩张伴随着资产价格繁荣,可能导致金融危机以及随后几年不断恶化的宏观经济结果。然而,为应对2008年因金融危机引致的经济大萧条和2020年新冠病毒感染引发的经济衰退,以美国为代表的很多西方国家普遍采用量化宽松政策。积极的宏观政策虽然缓解了危机对经济社会的冲击,但也带来债务水平的急剧上升和通胀压力的大量累积,引发了财政可持续性的激烈争论。虽然学界大都沿用金德尔伯格—明斯基假说,认为高债务水平实难持续(例如,Greenwood,Hanson,ShleiferandSørensen,2022,此后称GHSS),另一支文献开始研究财政可持续问题,例如,Blanchard(2019a,2019b)认为还本付息的数量与GDP的比值,而不是债务与GDP的比值,应该成为债务水平更为恰当的衡量指标;只要真实利率水平(r)低于经济增长速度(g),政府便可以通过滚动发债来为其支出融资,在这种情形下,政府债务不仅可持续,而且可以提高社会福利水平。

关于积极财政可行性及可持续性的政策争论与我国目前宏观政策制定高度相关。我国TFP增速目前已经降到2%左右,未来保持经济长期稳定增长势必要求提升TFP增速。提升TFP增速需要一定强度的投资的支撑,特别是当下中国经济正处于新旧动能转换的阶段。中国经济再工业化、碳中和、破解“卡脖子”技术等都需要大量投资,因此投资在未来很长一段时间仍是中国经济发展的主题之一。与此同时,中国以债务除以GDP来衡量的宏观杠杆率攀升速度较快,保持宏观杠杆率稳中有降更是近些年宏观经济政策制定的主导思路。政府通过五年规划、产业政策、举国体制等做法,大力投资推动国民经济增长的节点行业,聚焦解决节点领域的关键问题,这些大量投资产生溢出效应,带动了自身和周边行业大量市场主体的出现,这是中国经济创造奇迹的重要原因,也是未来保持高质量发展必然要求。在新发展阶段实现有为政府和有效市场更有效率的结合的关键在于对支撑中国经济社会未来稳定发展的节点领域和节点行业保持投资强度甚至超前投资。基于上述讨论,如何实施积极的宏观政策以及中国实施积极宏观政策的空间有多大亟需在政策讨论中予以厘清。

在这篇文章中,我们提出一个“国家整体价值—政策空间”的政策假说,强调宏观经济政策锚定的宏观变量应该是国家整体价值(存量),而非GDP(流量)。在分析中,我们将政策空间在操作上粗略地定义为公共债务与GDP之比减去公共债务与整体价值之比。设想用一个远大于GDP的整体价值代替GDP作为分母,一些国家的“宏观杠杆率”可能会下降很多,在这种情况下,积极的宏观政策实际上比保守的宏观政策更为合适。然而,实施积极的宏观政策,人们普遍的担心在于债务泡沫和资产价格泡沫的出现及随后的泡沫破裂有可能导致金融危机(GHSS,2022)。基于我们对国家整体价值和政策空间的讨论,我们强调一个国家的整体价值能够给该国提供宏观政策空间(例如,政府举债的规模)。一个具有较大政策空间的国家,即使其信贷扩张速度和股票价格增长速度快速上升,鉴于该国有足够的政策空间利用逆周期的财政政策或是货币政策对冲经济生活中累积的各类风险,那么它爆发金融危机的概率也不高。为此,利用GHSS(2022)对金融危机可预测性的分析,我们提出如下假说,以此讨论一个国家实施积极宏观经济政策的可能性及前提条件。

H1:对于一个国家整体价值远大于GDP的经济体而言,即使其信贷扩张速度和资产价格增长速度上升很快,它未来爆发金融危机的概率也不大,即金德尔伯格—明斯基假说对该类经济体不适用。

如果上述假说成立,我们预期国家整体价值和政策空间的作用对于那些投资效率更高的国家会更显著。我们据此假设:

H2:全要素生产率增速较高(投资收益率较高)的经济体实施积极宏观政策的效果更显著。

我们进一步在上述两个假说成立的基础上为我们国家提出以提升整体价值为目标的宏观政策架构和具体政策措施。

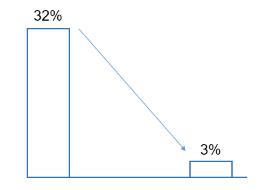

验证我们提出的“国家整体价值—政策空间”假说需要克服的最大的实证挑战在于找到合理的量度国家整体价值的变量。在本文中,我们用夜间灯光作为基础构建衡量国家整体价值的变量。具体而言,我们通过将美元计价的GDP对该国境内夜间灯光平均亮度的一次项及其平方项、国家虚拟变量和年份虚拟变量进行回归,得到GDP的增强估计值。我们把它作为衡量整体价值的指标。政策空间定义为公共债务与GDP之比减去公共债务与上述国家整体价值之比。GHSS(2022)提供了一个对金德尔伯格—明斯基假说的直接检验。他们的实证分析发现,二战以后世界各国金融危机的发生很大程度上可以被信贷扩张和资产价格快速上升这两个因素预测,即金融危机是可预测的“繁荣—萧条”信贷周期的自然结果。我们在政策空间变量的基础上构建了哑变量,将该政策空间哑变量及若干交乘项添加进GHSS模型中,验证H1假说。我们发现,在GHSS(2022)模型中,当一个经济体同时经历信贷快速扩张和资产价格暴涨时,未来三年发生金融危机的概率为32%;然而,在我们的模型中,当一个经济体有足够的政策空间时,即使它同时经历快速信贷扩张和资产价格暴涨,未来三年发生金融危机的可能性也很低(3%),而且统计意义上并不显著。

我们分别在基于TFP增长率和资本配置弹性构造的子样本中进行了分析,验证H2假说。全要素生产率增速较高和投资效率较高的经济体实施积极宏观政策的效果更显著。具体而言,在TFP平均增长率较低的组中,尽管政策空间确实有助于将危机未来三年内到来的概率降低了26.3%(从61.7%降至35.4%),但系数和在1%的水平仍然显著。而在TFP平均增长率较高的组中,在存在政策空间的情况下相应概率降低了21.1%,并且系数和在1%的水平不再显著。总体而言,TFP平均增长率在降低未来几年发生危机的可能性方面与政策空间发挥了互补作用。在资本配置弹性较低的组中,虽然政策空间有助于将危机在未来三年内到来的概率降低了31.6%(从47.1%降至15.5%),但系数和不是很低(15.5%)。在资本配置弹性较高的组中,增加政策空间变量后,相应概率不仅下降了36.5%(从22.1%降至-14.4%),而且其水平甚至低于零且在1%的水平显著。

研究发现与政策建议

本文研究发现,金德尔伯格—明斯基假说并不适用于那些整体价值远大于GDP、政策空间充足的国家。由此推断,那些政策空间更大的国家,更容易承担相对较高的负债率,因而更有条件采取更为积极的宏观政策。而且,TFP增速和企业投资效率较高的经济体实施积极宏观政策的效果更显著。

中国整体价值无疑远高于GDP。此外,我国公共债务的融资成本(例如,国债利率)长期小于实体经济增长速度。虽然近年有所下降,我国TFP的增速仍大幅超过服务业占主导的美国等主要发达经济体。当我国的宏观经济政策不再锚定GDP,而是国家整体价值时,我们实施积极财政政策和货币政策的空间立即显现。中国宏观政策目标体系不应局限于当期的GDP或是当前GDP增速,而是应该转向几个“有利”:有利于经济发展新动能的出现;有利于生态文明建设及碳中和目标的实现;有利于经济保持一定的增速;有利于1.6亿个市场主体的活力;长远讲,有利于国家整体价值的提升,有利于强大的国家核心竞争力的形成。据此,我们应该以更加积极的政策取向去思考中国未来宏观政策的总体架构: 第一,财政政策统领,以更大的力度增加长期国债或者专项债的发行。如上所述,我国具备积极财政政策实施空间,而且居民个人、家庭有超过200万亿资金可用于各类投资。未来可以考虑大幅增加国债的发行规模,特别是创新性地大规模发行长期国债或是专项债(例如,30年期国债、38年期的碳中和债),为积极的财政政策提供资金来源。第二,以积极政策精准施力基础、核心领域,助力中国经济重回中高速增长轨道。积极的财政政策的实施需要聚焦高质量发展的基础领域和核心领域,包括碳中和、新基建、数字化转型、新型工业化、地空天通信网络、乡村振兴、公共服务体系、医疗卫生体系的投资、生育福利等等。第三,建设新型举国体制下的创新投入机制,大力推动基础科学领域的投资。第四,启动住房公积金制度、租赁住房以及REITs“三位一体”的新一轮改革。第五,通过大规模现金或消费券发放,实施对居民直接的转移支付,既提升个人家庭消费意愿和消费能力,又有效支持市场主体。第六,建立“中小微企业稳定基金”和“出口企业稳定基金”。第七,通过中心城市/都市圈建设,推进基础设施一体化和基础服务均等化,增大城市集聚效应和城市所能容纳的最优人口规模,促进统一大市场的形成,将更多的人纳入“市场”。

【原文刊载在《经济管理学刊》2022年第1卷第1期】

(2022年12月出版)

作 者

刘俏,经济学博士,教授,北京大学光华管理学院

刘洪林,金融学博士,博士后研究员,中国信达资产管理股份有限公司