保险:被给予厚望的“长钱”

培育新质生产力已然成为经济社会发展的高频热词。热潮涌起之际,嗅觉敏锐的金融市场自然少不了身体力行。承保端加速培育新质生产力、以资金活水助力现代化产业体系建设已然成了保险机构发力的重要方向。不过,与传统生产力相比,新质生产力以科技创新为核心,具有领域新颖、技术含量密集等特点,意味着对保险在内的金融服务提出了更高的要求。

新质生产力一端连着科技,一端连着产业,保险业如何为其注入发展动能?在这一过程中,谁将扮演关键角色,引领行业走向更智能化和高效化的未来?

风险分担与兜底

新质生产力是由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生的当代先进生产力。金融,是发展新质生产力的重要基础,而培育新质生产力,保险力量不可或缺。

“服务新质生产力是金融支持高质量发展的关键着力点。”在今年3月11日全国两会“部长通道”上,金融监管总局局长李云泽在接受采访时表示,金融监管总局将全力支持绿色发展,将进一步丰富绿色保险等多元化的产品服务体系,助力绿色低碳转型。

“绿色”,已成为新质生产力的核心要素和推动力量。借助绿色金融这一关键工具,通过促进科技创新、绿色发展及产业升级,不仅能为新质生产力的发展注入强大动力,更是书写金融领域“五篇大文章”、实现经济高质量发展的关键措施。

在绿色保险产品供给方面,中国人保优化“双碳”保险产品供给体系,落地碳抵消、碳资产质押融资贷款保证保险等创新产品,“双碳”保险产品提供保险保障金额9707亿元,保费增速53.7%。

在减污降碳领域,中国太保表示,公司2023年全年为近70万高碳高排客户提供保障额度超128亿元。在保护生态环境领域,通过保障耕地能力提升、增加生态固碳能力、推进水质无忧、保护生物多样性等举措,推进生态文明及乡村振兴战略落地,2023年提供保障超4000亿元。

战略性新兴产业、未来产业等往往拥有较高的技术壁垒,试错成本高、投入大、风险高,亟须建立开放包容的风险分担机制。对于新质生产力而言,由于其涉及的新兴领域和技术含量较高,传统的风险评估和定价模型可能不再适用。

承保,是保险业务开展的起点,涉及风险评估、定价以及保险合同的制定等环节。面对新质生产力带来的新风险,保险业可以通过提供定制化的保险产品和服务,帮助企业和个人有效地转移和分散风险。

中国太平向北京商报记者介绍,公司根据新质生产力企业的行业特性和应用场景,一是联合科技孵化平台、产业园区等通道,提供差异化的定制保险服务方案,目前正在杭州城西科创大走廊落地推动中。二是针对技术应用过程中的数据安全问题,联合数字安全服务和安全运营企业,加快探索“保险+服务”合作模式,推动网络安全及数字安全等特色科技保险业务落地。截至2023年底,公司累计为近6000家科技企业提供风险保障服务。

保险资金“活水”

传统产业正逐步被革新力量所替代,新兴科技产业如雨后春笋般涌现,而要推动这股力量走向更广阔的舞台,强大的资本支持必不可少。

保险业不仅是风险的管理者,保险资金作为耐心资本,统筹运用股权、债权等工具,丰富投资策略,可以为新质生产力企业带去较大的“底气”。

据中国人寿透露,在债权投资计划方面,该集团2023年通过先正达信托项目投资先正达集团20亿元,助力推进“种业振兴”、保障国家粮食安全。在股权投资计划方面,2022年发起设立“中国人寿-电子混改1号股权投资计划”,为中国电子有限公司增资19.9亿元,助力国产CPU、国产操作系统等信创核心支柱的PKS体系建设。

新华保险表示,公司聚焦助力高水平科技自立自强,支持新一代信息技术、人工智能、生物技术、新能源、新材料等战略性新兴产业融合集群、专精特新企业加快发展,截至2023年底,投资余额约258亿元,同比增长43%。

科技创新是发展新质生产力的核心要素,而“科创之花”离不开金融“活水”的倾力浇灌。一方面,保险业在资金运用方面具有天然的优势,使其能够进行长期投资,为新质生产力的创新项目和初创企业提供持续稳定的资金支持。另一方面,保险业的投资策略通常注重分散风险和长期回报,这与新质生产力的发展需求不谋而合。

中国民协元宇宙工委副会长兼创会秘书长吴高斌表示,保险资金的长期性和稳定性,与新质生产力企业的投资需求具有很高的契合度,能够为新质生产力企业提供长期、稳定的资金支持。

求解精细化定价

新质生产力,以其高效、智能和创新的特点,正在重塑传统经济模式和商业模式。无论是人工智能、大数据、云计算,还是物联网等技术的融合应用,都在为各行各业带来前所未有的变革。这种变革不仅提高了生产效率,也带来了新的挑战。

我国绿色金融已走在全球前列,当前,金融监管总局完善绿色保险统计标准,推动保险机构加强对环境资源保护与社会治理、绿色产业和绿色生活消费等方面的风险保障。2023年,我国绿色保险业务保费收入达到2297亿元,赔款支出1214.6亿元。

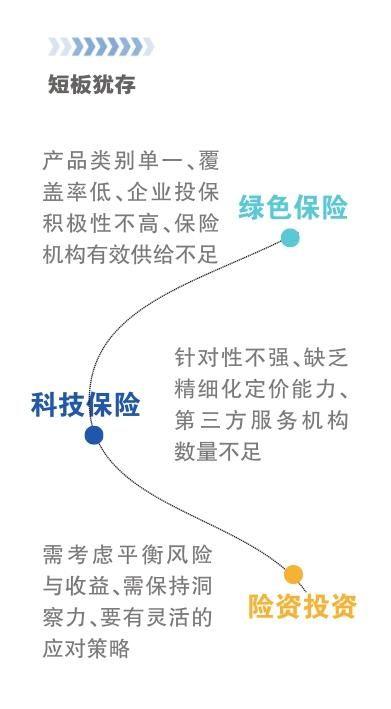

但从当前绿色保险发展现状看,还存在产品类别单一、覆盖率低、企业投保积极性不高和保险机构有效供给不足等问题。

在迎接新质生产力的挑战中,保险业作为金融领域的三大支柱之一,需为社会经济的创新发展提供卓越的服务,出色地完成这一新时代的答卷。盘古智库高级研究员江瀚表示,保险机构需要加强对绿色保险产品的风险评估和定价能力,确保产品的风险可控。同时,建立健全风险管理制度和内部控制机制,加强对绿色保险业务的监督和检查,防范可能出现的风险。

科技赋能与新质生产力之间的关系,不仅仅是简单的驱动与被驱动,其代表的是一种以科技创新为核心的生产方式。而科技创新是一个长久、复杂的活动,在承保端,保险机构对于不同风险有待进一步设计不同的保险产品。中国人寿财险公司相关负责人表示,目前保险产品同质化程度还比较高,覆盖科技企业需求针对性还不够强,保险主体对部分科技保险产品缺乏精细化定价能力。风险服务方面,保险机构专业能力与科技企业实际风险管理要求还不能匹配,第三方服务机构数量少,水平参差不齐,服务标准缺乏,都是行业面临的共性问题。

随着新质生产力的不断发展,保险业在投资端的赋能作用将更加凸显。然而,如何更精准地识别和投资于有潜力的新质生产力项目,如何平衡风险与收益,以及如何在日益复杂多变的投资环境中保持敏锐的洞察力和灵活的应对策略,同样也是保险业需要面对和解决的问题。

在业内人士看来,随着数字化、智能化等技术的快速发展,保险业有待不断提升自身的科技水平和数据分析能力,以更好地服务于新质生产力的发展。

风险管理能力是关键

科技的飞速发展、数字化转型的跃升,新质生产力正在全球范围内蓬勃兴起。在这个时代背景下,保险业作为金融服务的重要组成部分,正以其独特的方式赋能发展新质生产力。

随着数字化、智能化、个性化和绿色可持续等趋势的不断发展,保险业将迎来更多的创新机遇。

比如,随着全球对可持续发展的日益重视,保险业也将积极响应绿色和可持续发展的呼声。大力发展绿色金融,重点支持新能源、新制造等新兴产业领域,引导煤炭、化工、钢铁等高排放行业绿色转型,是保险机构推动新质生产力培育的必答题。

以新华保险为例,该公司研究并投资支持传统产业节能降碳升级、绿色低碳产业发展,完善ESG投资,助力“碳达峰、碳中和”,加快发展方式绿色转型,投资余额约174亿元,同比增长19%。

对于在开发绿色保险产品满足市场需求等方面,推动绿色金融的发展该从何处入手,财经评论员张雪峰认为,首先,保险公司应加大绿色保险产品的创新力度,结合环保政策和市场需求,设计出符合企业实际情况和风险特点的绿色保险产品,如碳排放权保险等,以满足不同企业的风险管理需求。其次,保险公司应加强风险评估和定价机制的完善,通过引入大数据分析和人工智能技术,提高风险识别和评估的准确性和及时性,为企业提供更精准的保险保障。此外,保险公司还应加强与行业协会、政府部门等的合作,共同推动绿色保险市场的健康发展,促进绿色经济的可持续发展。

未来,保险资金有望通过更多样化的投资渠道和投资方式浇灌新质生产力企业,保险业在投资端的赋能作用将更加凸显。中国人寿资产公司副总裁刘凡指出,保险资金可以为科创企业提供全周期金融服务,可以通过股权投资或者非标债权对科创产业园及各类科技基础设施进行投资,在初步应用及产业孵化阶段开展股权投资。进入相对成熟的产业化阶段后,保险资金则可以通过股权投资,以及投资股票和公募基金为代表的二级市场,提供更加精准有效的支持。

这离不开保险业凭借高科技、高效能、高质量的服务特性,以精细化的服务态度和强大的风险管理能力,为解决难题提供坚实支撑。与此同时,在业内人士看来,为了符合新质生产力的要求,保险业需要充分激发技术、管理、资本和数据等生产要素的活力,以确保行业在新的发展起点上保持健康、可持续的增长态势,并积极响应科技创新型企业的融资需求。