外资爆买中国股票,美团值得抄底吗?

来源:申万宏源香港

据彭博社的最新数据显示,海外规模最大的中国股票ETF突然被投资者爆买,买入金额接近2.7亿美元(约合人民币18亿元),直接刷新了该基金成立以来单日资金流入的最高纪录。

除了美股市场的中概股以外,香港恒生科技科技指数的表现也格外亮眼,今年3月15日至6月9日期间,累计涨幅已超过37%。

美团最近一个月的波幅维持在144.0至211.6元。

在大成交配合下飙升,股价曾直扑200元关。

$美团-W(03690.HK)$牛证成交活跃区位于收回价140元;熊证成交活跃区位于收回价220元。

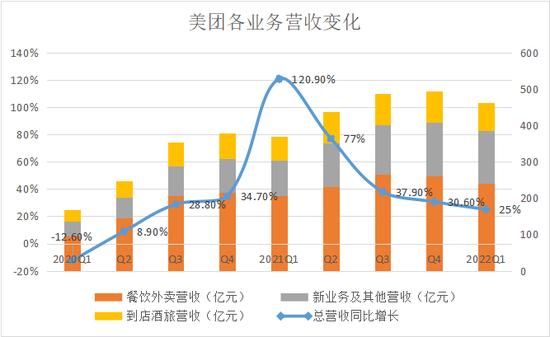

「零售+科技」战略深化,22Q1业绩超预期

22Q1,公司实现营业收入463亿元,同比增长25%;实现经调整EBITA及经调整净利润分别为-18亿元和-36亿元,同比和环比均有显著改善,超市场预期。

22Q1餐饮外卖及到店酒店和旅游合计22Q1实现经营盈利51亿元,比2021年同期的39亿元有所提升;新业务及其他板块经营亏损90亿,环比收窄明显。

餐饮外卖健康增长,订单量客单价均有所提升

22Q1餐饮外卖交易笔数同比增长15.8%至33.62亿,交易用户数同比增长21.7%至6.93亿,活跃商家同比增长26.6%至900万。

22Q1餐饮外卖收入同比增长17.4%至242亿元,占总收入的52.2%,主因订单量及客单价增加,平台在春节期间积极拓宽消费选择,高订单价格的订单在总订单量中的占比有所提升。

22Q1经营利润同比增长41.3%至15.77亿元,经营利润率同比提升1.1pct至6.5%,单均UE为0.47元,环比改善。

我们认为疫情推动消费者线上购物,商户线上率将进一步提升,外卖长期仍保持未来一天一亿单、一单盈利一块钱的战略目标。

本地服务消费心智持续强化,后疫情时期到店酒旅有望强劲复苏

22Q1到店酒旅收入同比增长15.8%至76亿元,主因到店业务扩大服务类别、推出促销活动并利用假期刺激消费,年度活跃商家数和年度交易用户数均增加;

酒旅业务3月受疫情传播和抗疫管控等负面因素影响较大,国内酒店间夜量22Q1同比下降个位数百分比,但本地住宿的服务质量进一步提升,高星酒店间夜量占比17.4%,创历史新高。

22Q1到店酒旅经营利润同比增长26.4%达到34.74亿元,经营利润率同比上升3.9pct至46%,主因经营利润率较低的酒旅业务受疫情短期影响收入占比下滑以及公司为应对宏观环境及疫情影响进一步降本提效。

同时,公司不断开拓完善本地生活服务,加强美团作为本地服务首选平台的消费者心智,疫情好转复工复产后的到店酒旅业务有望实现强劲复苏。

疫情加速即时零售,美团闪购「万物到家」心智加深

22Q1新业务及其他收入同比增长47%至145亿元,占总收入的31.3%,主因商品零售业务的扩张驱动。

22Q1新业务及其他经营亏损为90.25亿元,环比减少88%;经营利润率为-62.3%,环比亏损率收窄7.2pct,主因商品零售业务加强成本管控,经营杠杆效用显著。

美团优选提高数字化运营和履约核心能力,拓展各类商家合作,提供更加优质的SKU以及更加广泛的产品和服务选择,实现高质量增长;美团闪购由于用户数及交易频次的增加继续保持增长,订单量同比增加近70%,目前已覆盖全国2800多个城镇;美团买菜订单量同比增加近120%,日单量达历史新高。

分析

考虑核心业务盈利能力改善,新业务显著减亏,疫情缓和后业务预计快速修复,我们上调盈利预测,预计22-24年调整后盈利预测为-1.24元、1.57元和2.28元(原值-2.40元、1.51元和2.27元)。

风险提示:宏观消费疲软;局部疫情反复;新业务增长不及预期。

编辑/lydia