产经报道 | 澜沧古茶冲刺“普洱茶第一股”:行业原料、价格标准难统一,仍待走向专业化、规范化

中国上万家茶企,却难有一家受到资本市场亲睐。

天眼查数据显示,我国现有147万余家茶叶相关企业。其中,自2018年以来,茶叶相关企业连续4年年新增注册企业超过20万家。但迄今为止,没有一家茶企成功上市。

前有为上市等待两年的中茶股份,后有提交上市申请后又主动撤回的八马茶业,还有从A股撤回上市申请后转战港交所的澜沧古茶。此外,龙井茶业、铁观音、竹叶青茶业,华祥苑、谢裕大等都曾经历了IPO受挫。

IPO几经挫折,茶企上市路漫漫。

冲刺“普洱茶第一股”,多家茶企上市受挫

从A股铩羽而归后,澜沧古茶并没有放弃上市计划。时隔一年,澜沧古茶再次冲击港股“普洱茶第一股”。

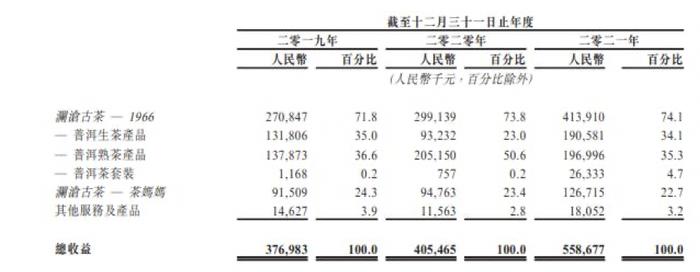

5月30日,港交所披露澜沧古茶的招股说明书,澜沧古茶拟在主板挂牌上市。招股书显示,2019-2021年,澜沧古茶的收益分别为3.77亿元、4.05亿元、5.59亿元,对应的净利润则是8138.8万元、1.23亿元、1.29亿元。其中,1966收入占比均在七成以上,而茶妈妈收入占比则不超25%。

据招股书介绍,澜沧古茶主要以1966、茶妈妈两条产品线营销茶叶产品。其中,1966为经典产品线,专注于主打普洱茶爱好者及资深茶友的普洱茶叶产品,茶妈妈则为健康生活时尚产品线,产品组合面向大众顾客群。

即使收入稳定增长,但澜沧古茶的上市之路并不顺畅。2020年,澜沧古茶曾提交了在深圳证券交易所上市的申请,但在2021年5月撤回了上市申请。一年后,澜沧古茶才又将目标转向了港交所。

事实上,不仅澜沧古茶的上市之路坎坷,在IPO途中受挫的茶企不占少数。早于2020年就提交招股说明书中茶股份仍在等待上市。去年4月,八马茶业创业板上市申请获深交所受理,但经历多轮问询与回复后,八马茶业于今年5月终止IPO。此外,龙井茶业、铁观音、竹叶青茶业,华祥苑、谢裕大等茶企都曾铩羽而归。

对此,中国食品产业分析师朱丹蓬对财经网产经表示,由于历史的原因,很多的茶企没有完全进入品牌运作节点,行业也存在暴利现象。另外,茶企的税收证明、销售数据等可能不完善也为上市添加了很多不确定因素。

行业毛利高,标准难统一

以澜沧古茶为例,澜沧古茶有超过50%的毛茶成本源于业务关系超过五年的茶叶合作社,以及超过30%源于业务关系超过十年的茶叶合作社。

招股书提到,凭借在数十年的地方经验,公司与云南普洱茶的主要产区的逾百个茶叶合作社建立了牢固而稳定的关系。公司业务因与地方茶叶合作社的该等关系而受惠,获得了稳定的优质原材料供应。而原材料价格主要由市场力量及公司相对于供应商的议价力厘定。

在成本端,澜沧古茶在2020年申请A股上市时披露的招股书显示,2017年-2020年上半年,澜沧古茶的毛茶每公斤采购价格分别为108.06元、137.58元、157.58元和144.96元。而昆明茶叶行业协会发布的数据显示,2019年普洱市景迈产区的毛茶采购价格在200元-80000元区间。

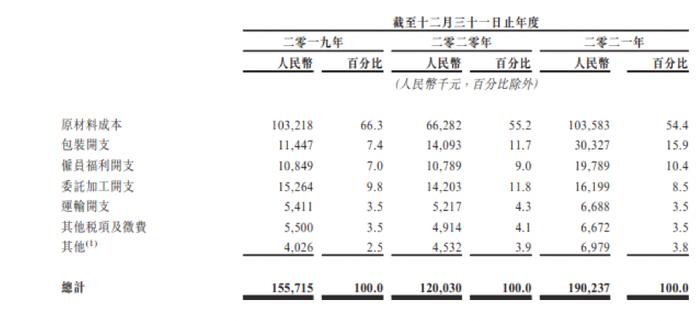

且据招股书显示,原材料成本占总成本比重超一半以上。对此,朱丹蓬对财经网产经表示,每个企业产业链是不一样的,澜沧古茶原材料价格低于市场平均水平,或为利润让出空间。

在销售端,分产品看,2021年,收入占比不超25%的茶妈妈旗下共销售超过80款产品,包括普洱茶、白茶、红茶、调味茶等多类茶叶,售价约每公斤606元至每公斤2.36万元。而收入占比超七成的1966的价格跨度则更大,售价约每公斤500元至每公斤6.029万元。

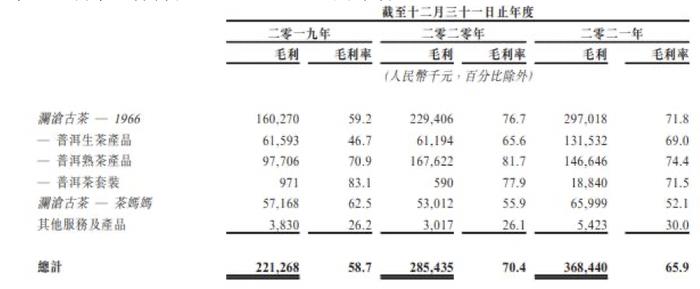

这也使得澜沧古茶的毛利率维持在较高水平。招股书显示,2019年-2021年,公司毛利率分别为58.7%、70.4%及65.9%。此外,同期八马茶业毛利率也能达到53.66%、53.49%及54.03%;同处IPO阶段的中茶股份在2017年至2020年上半年,毛利率也保持在38.68%-40.56%间浮动。

财经网产经就单价每公斤上万元的茶产品销售数量、原材料采购价等问题,以邮件形式询问澜沧古茶,截至发稿,未收到回复。

此外,从原料采购上看,中茶股份在招股书中提到,茶叶鲜叶采购渠道包括自有基地自产、向托管茶园及农户等采购。公司毛茶和精制茶采购渠道为以外购为主,自产为辅。

针对茶企难上市问题,一名行业从业者在某网络平台上表示,茶叶作为农业产品标准化难。原料品质不可控,即便种植规范也不等于产品规范。原料成本高涨等问题难以避免,茶企毛利率起伏过大。质量参差不齐,农药残留等问题的发现和管控难度也极高。

澜沧古茶也在招股书提到,当期不会立刻消耗全部该等毛茶,用于生产成品。一部分毛茶作为原材料,或者加工后积存起来以供日后产品拼配之用。而拼配茶也使其受到品质、价格标准难统一的质疑。

针对茶叶难标准化的问题,新零售专家鲍跃忠对财经网产经表示,茶叶的标准化有多个方向,可能是企业从种植开始去管控,也可能在收购农户茶叶时管控。茶叶标准化是相对的,可以有多个标准,有很多方法可以去解决标准化的问题。

除毛利高、原料标准难统一之外,市场与产能问题也或是茶企上市之路上的一大阻碍。

招股书显示,2017年-2020年上半年,中茶股份的产能利用率分别为70.05%、74.22%、58.71%和57.58%。

鲍跃忠认为,中茶产能利用率不高可能与企业的经营策略有很大的关系,但中茶现在最大的问题是市场问题。中茶的市场比较艰难,它主打高端市场,以经销商模式、开店的形式为主为主,这个模式与现在的市场环境不太匹配。

针对产能利用率的问题,财经网产经以邮件形式向中茶股份提问,截至发稿,未收到回复。

结语

在价格、原料、市场等多重问题仍未完全解决的情况下,茶企上市仍路漫漫。

即使头部企业未能获得资本亲睐,但茶叶市场仍在增长。公开数据显示,按收益计,中国茶市场的市场规模由2016年的人民币3518亿元增加至2021年的人民币5221亿元,复合年增长率为8.2%,预计2026年中国茶市场的市场规模将达到人民币7330亿元,2021年至2026年复合年增长率为7%。

对于茶企未来的发展,朱丹蓬仍持乐观态度,其表示,随着茶企的品牌化运营、专业化运营、规范化运营之后,未来两年应该会有越来越多的茶企成功上市。

【作者:徐雨婷】(编辑:李欣)