美国经济是否见顶?美债利差倒挂如何解读?

南华期货

随着美国5月CPI数据再度走高,通胀飙升导致美联储激进加息预期再度走高,市场对于美国经济增长陷入衰退的担忧明显增加,具体表现为美债长短期利差缩窄甚至倒挂、美股回落以及通胀飙升等。

美债收益率曲线倒挂意味什么?为何会出现这种现象?

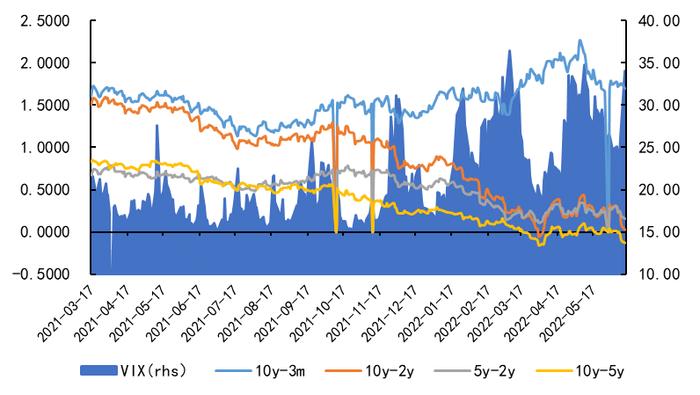

因为美债收益率与市场高度相关,所以美债收益率曲线倒挂被视为经济衰退的重要信号,但是并不意味着经济即将进入衰退,只是经济表现、货币政策以及通胀等综合作用下的结果。短期利率更多受货币政策预期的影响,长期利率除了受货币政策之外,还受到经济增长、通胀以及期限利差的影响。近期美债(10y-2y)利差再度接近倒挂,其实主要是因为美国5月通胀数据出炉之后打破了前期市场对于美国通胀见顶的判断,市场对于6月美联储加息75bp以及9月加息50bp的加息预期升温之后,短端的美债利率更快上行所致。

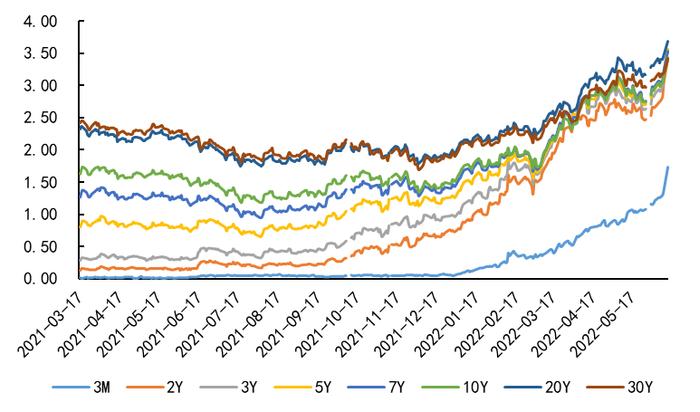

图:美债长短期利差走势

图:10y-2y美债长短期利差再度接近倒挂

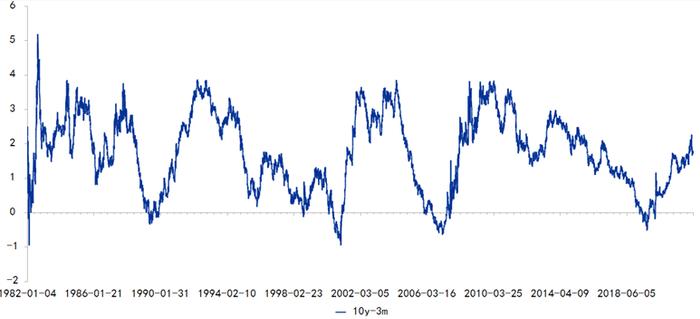

20世纪80年代以来美债收益率倒挂总共出现过6次,分别是1980年1月、1981年7月、1990年7月、2001年3月、2007年12月以及2020年2月,衰退持续期分别为6个月、16个月、8个月、8个月、18个月以及2个月,基本上在美债曲线进入倒挂之后的半年到两年左右的时间内基本都出现了美国经济衰退,因此美债曲线倒挂也被视为美国经济衰退的重要信号。

图:历史上总共发生了6次美债曲线倒挂(10y-2y)

从历史上来看,前6次美国经济衰退的成因虽不相同,但是倒挂都不同程度上领先经济衰退出现,对于美债利差倒挂,其实并不是经济衰退的原因,而是经济与通胀作用下的结果而已。具体可以从两个层面来理解:

1)相较而言,从美债利差对经济衰退的预示作用上来看,10y-3m美债利差对经济衰退的准确性要高于10y-2y美债利差,因为10y-3m美债利差准确的预示了前6轮经济衰退,10y-2y美债利差在1982年的经济衰退期预测失误,相对而言,可能美债利差全部倒挂对经济衰退预示的准确性会相对更高;

2)美债利差倒挂并非经济衰退的成因,而是经济与通胀作用的结果,也是衡量美国经济衰退的市场情绪指标。长短期利差之所以被视为经济衰退的信号,主要是因为美国房贷利率与长债利率挂钩,长债利率冲高会对美国房贷需求以及消费需求造成抑制,另外美债长短期利差收窄也会对美国的储蓄机构造成利润挤压,除此之外,美国10年期利率冲高还会对权益市场造成冲击,所以美债利差倒挂除了作为经济衰退的情绪指标以及重要信号之外,还因为其潜在的经济影响而被市场所关注。

如何看待美债收益率对市场带来的影响?

根据历史经验,10y美债利率作为全球金融市场中非常重要的锚,基本上可以视为衡量一切资产价格的重要标尺。简单来说,美债10年期收益率可以看作美元的资金成本。从相关系数来看,可以看出美债利率与美股之间存在明显的负相关关系,尤其是纳斯达克指数的负相关最为明显。对于美元指数,美债利率与美元指数之间呈现弱相关性,因为美债利率走高从资金流动的角度利多美元,但并不绝对,因为美债利率走高背后既可能是经济表现和通胀预期推动的,也可能是美联储货币政策推动的,所以与美元指数之间的相关性并不是很高。

对大宗商品而言,美债利率走高会对投资以及消费等需求造成抑制,对于大宗商品而言也是利空,但是这个相关性也比较弱,一般而言,从美债利率走高到美债倒挂也并非带来大宗商品回调,但相对而言,衰退交易明显升温或者进入衰退期之后才是对大宗比较确定的利空。

表:美债收益率(10y)与大类资产相关系数矩阵

从历史经验看,从美债利差倒挂到美国陷入经济衰退的这段时间内,美债利差并非始终处于倒挂状态,要么低位震荡,要么反复倒挂。从历史上的6轮倒挂来看,美债利差倒挂(10y-3m)大致领先经济衰退半年到两年左右的时间,具体领先关系见下表所示:

表:历史上曲线倒挂与经济衰退之间的领先关系

在我看来,这一轮美债利差倒挂可能至少要持续到四季度甚至到年底。主要原因在于:1)从美债曲线来看,这一轮美债利差倒挂最主要的原因是短端美债利差的快速冲高,而这背后更直接的原因为在于5月美国CPI数据的再度爆表打破了市场的预期。美联储当下的主要问题在于通胀,通胀爆表之后市场对于美联储6、7月以及9月加息预期都有所升温,在三季度结束之前或者说在美联储加息预期未明显降温之前,美债曲线倒挂很可能反复出现;2)从美债利差首次倒挂到倒挂结束,即历史上美债利差倒挂的持续时间来看,除去2020年这波短暂的倒挂外,持续时间通常在6个月~1年半之间,这一轮美债利差首次倒挂是出现在4月(10y-2y),10y-3m利差首次倒挂是在3月21日,从这个角度来看,这一轮美债利差倒挂可能会持续到今年四季度。

美国经济是否见顶甚至要开启衰退?

首先,在我看来尽管美债利差出现倒挂,美国GDP同比也在去年二季度开始见顶回落,但并不代表美国经济就要开启衰退,美国经济当前其实还是表现出一定的韧性,当前经济特征更贴近滞胀,而非衰退,美国距离进入经济衰退周期还有一定的距离。

我们从衰退预期这个角度来看,对经济衰退预示更为准确的10y-3m美债利差并未进入倒挂,截止6月13日,这一利差仍高达1.7%,距离倒挂尚远。

图:10y-3m美债利差距离倒挂尚且有一段距离

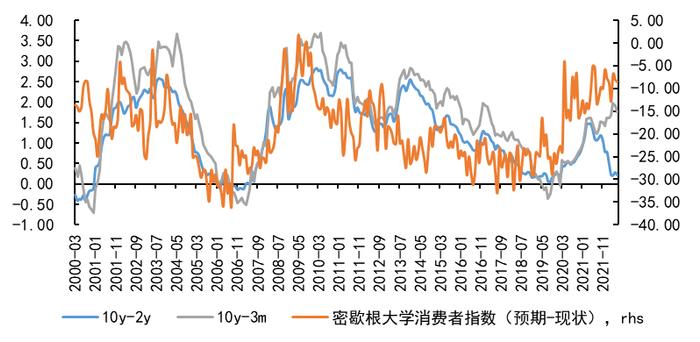

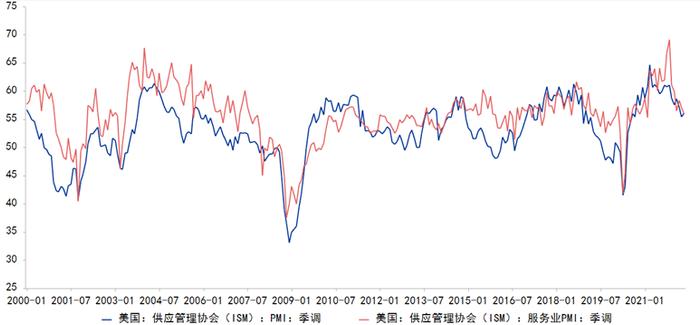

其次,从美国经济动能表现来看,美国实际GDP同比自去年高位回落,美国经济增速放缓是确定的。从具体拉动来看,美国私人消费占GDP的比重达70%,是美国经济最重要的支撑项。密歇根大学消费者信心指数是反映消费者对该国经济信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。从密歇根消费者预期与现状指数差来看,当下私人消费预期并未明显恶化,预期与现状指数差总体处于高位,当前美国内需表现并不是太差,即便从CPI同比来看,拉动通胀的不仅是俄乌冲突,还有美国自身需求的原因,例如美国5月机票价格环比仍大涨16.1%。从制造业动能来看,ISM制造业PMI从去年3月见顶,服务业PMI自去年12月见顶,但是总体来看,无论是制造业还是服务业PMI均在55%以上,尽管经济增速放缓,但制造业动能仍处于扩张区间。

图:尽管私人消费有放缓预期,但当下美国私人消费并未明显衰减

图:ISM制造业及服务业PMI尽管高位回落,但仍处于扩张区间

如何看待本周五加息预期对市场带来的影响?

继5月非农数据印证美国劳动力市场仍旧强劲之后,5月通胀数据的爆表不仅再度点燃市场预期7月加息75bp的预期,对于9月加息50bp的市场预期也有所升温,市场加息预期更加激进。

本周将公布美联储利率决议,本次会议加息50个基点概率最高,加息75bp的概率也上升很多,而对于缩表,6月计划缩表475亿美元。对于政策面预计本次会议整体会如预期公布,我们重点需要关注本次会议所公布的点阵图以及官员对于后续加息所释放的信息。3月的点阵图显示利率中枢在1.9%,鉴于目前市场预期年内仍将加息7-8次,在已经加息0.75%的基础之上,预计本次会议点阵图显示利率中枢将上行至2.625%或2.875%。除此之外,6月FOMC会议为季度会议,预计美联储会调高通胀预测以及调低美国经济增速的预测。

对于此次FOMC会议,尽管6月加息50bp是此前市场基准预期,但近几日市场对于6月加息75bp的概率快速走高,近期美股走势也明显表现了这一担忧,重点关注6月点阵图变化以及美联储对通胀以及经济衰退担忧的表态。如果会议出现超预期鹰派表态,将对美股构成冲击,并有可能进一步拉高美债利率和美元指数,即意味着届时如果出现超预期鹰派信息或导致股债双杀,大宗商品同样受损。

图:最新预期看,6月加息75bp的概率已然很高

面对衰退,美国下一步可能采取什么措施?

美联储当前最大的担忧是通胀,而非经济衰退,所以在美国通胀未出现明显缓和之前美联储激进加息的必要性就仍旧很高,但为了遏制通胀,美联储不得已加速紧缩带来的经济衰退风险也同样在增加。

如果在四季度美联储通胀压力明显缓和,那面对即将到来的经济衰退,美联储加息预期或明显缓和,根据历史经验,随着美国经济放缓和通胀回落,美联储三季度后加息节奏很有可能放缓。

作者:南华期货研究所 马燕Z0012651