从财富指数看震荡市的期限选择——债市策略思考系列之一【华创固收 | 周冠南团队 · 深度】

首席分析师:周冠南,SAC:S0360517090002

联系人:许洪波,SAC:S0360120090077

联系人:宋琦,SAC:S0360121070066

目录

报告导读

1、规律总结:期限收益差距以及票息、资本利得的波动规律

第一,震荡环境中各期限指数收益差距最小。(1)牛市和熊市单边行情中,短端指数表现相对稳定,长端指数的大幅波动(牛市走强,熊市走弱)导致各期限收益差距被放大。(2)震荡行情下,各期限指数区间收益波动较平,收益差距较小。

第二,票息表现相对稳定,年际变化不大,近年来收益差距进一步缩窄。时间趋势上看,票息收益的优势品种向短久期倾斜,主要受债券市场信用债和利率债存量结构的影响。

第三,资本利得的变化是影响期限绝对差异的主因。单边行情中,长端资本利得的波动明显加大,而震荡行情中该部分收益波动较小。

第四,“低趋势、窄波动”的债市环境下,各期限票息和资本利得的差异均趋于收敛。

第五,2016年以来,资金波动率降低与震荡市增加的相关性明显增强,更需要关注资金波动对债市的影响。

2、策略推荐:“U型”中后段,先维持震荡,后过渡至右侧拐点

当前,仍处于宽信用观察期,收益率处于“U型”底部2.7%-2.85%震荡;下半年,或逐渐过渡至右侧拐点,以利差分位数推测,年内十债收益率的上沿或在3.1%附近,较年初上行约30bp。

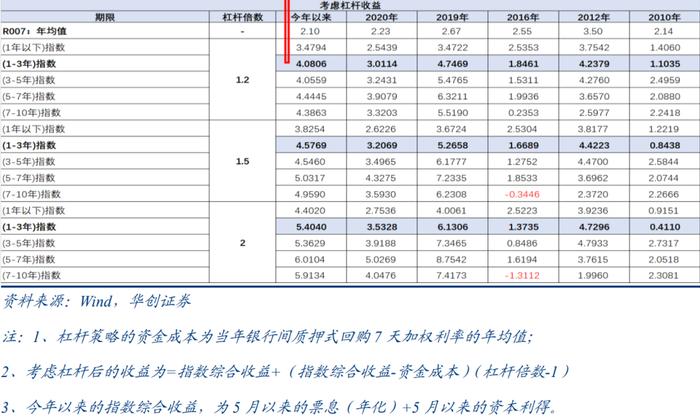

①若收益率延续震荡,可关注1-3年短久期+杠杆策略。虽5-7年指数收益略高,但期限收益差异不大;考虑1.2倍杠杆收益后,1-3年期品种可与之比肩。

②若10年期国债上行30bp,3年以下中短久期财富指数的表现或相对较优。回溯震荡偏弱环境中10年期国债上行30BP的窗口的资本利得变化,推算各期限指数的收益情况,3年期及以下表现优于其他;考虑1.25倍的杠杆增厚收益后,1-3年指数表现可略超1年以下。

就策略而言,依然建议“确定性的票息收益+稳定的杠杆策略+适度参与波段行情”,操作层面需控制久期,1-3年票息+杠杆更稳妥。此外,票息策略方面,综合各期限品种的票息收益、资本利得、以及骑乘收益,可关注2-4年期信用债的配置价值。

风险提示:流动性超预期收紧,资金波动显著放大

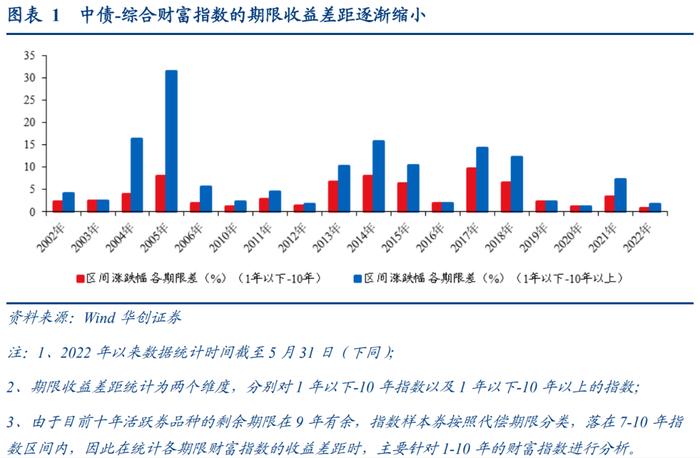

今年以来,1年以下至10年各期限综合财富指数的区间涨跌幅的差距(以下简称“期限收益差距”)大致为0.83%,收益差距达到历史极低水平;拉长时间段,2019年以来,债市各期限收益差距缩小的特征显著。不同期限指数的收益差距在不同的市场环境中有何特点,票息收益与资本利得如何影响投资收益,对于当前债市投资策略有何启示?以上问题将在下文中予以阐述。

一、财富指数各期限收益差距变动有何规律?

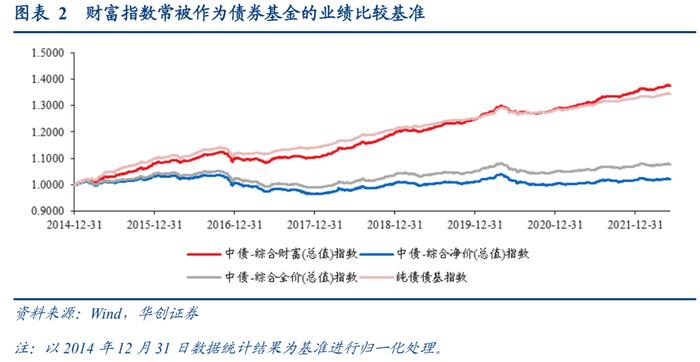

中债-综合财富指数是反映境内债券市场价格走势情况的宽基指数。从收益表现情况来看,中债-综合财富指数常被作为债券基金的业绩比较基准,与纯债债基指数走势接近,该指数的成分券包含除资产支持证券、美元债券、可转债以外剩余的所有公开发行且上市流通的债券,样本数量多,结构、久期情况基本符合债券市场总体特征,按照市值法进行加权后或能较好拟合债券市场的总体业绩表现。

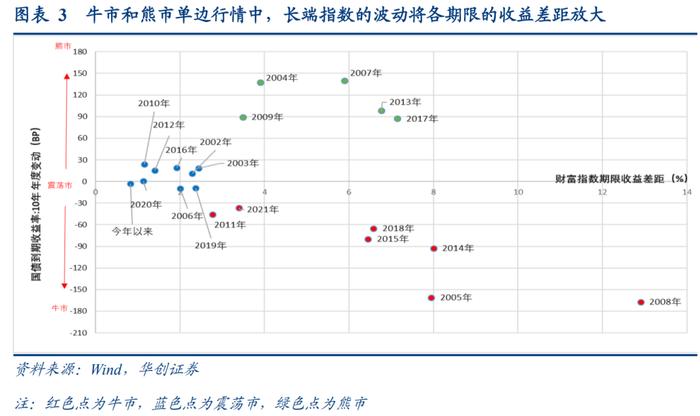

牛市和熊市的单边行情当中,短端指数的表现相对稳定,长端指数的收益大幅波动导致各期限差距被放大。(1)牛市行情之中,中债-综合财富(1年以下)指数的年度涨幅大致处在3%-5.5%的区间,而中债-综合财富(7-10年)指数的年度涨幅往往在10%以上,如2014年、2015年、2018年,2021年等,指数的期限收益差距在3.4%-8.01%;(2)熊市行情之中,中债-综合财富(1年以下)指数依旧保持1%-4%的正收益,而7-10年长端指数回报率往往会大幅走弱,年度区间回报率下行至-3%或者更甚,如2013年、2017年等,指数的期限收益差距分别在6.77%、7.15%。

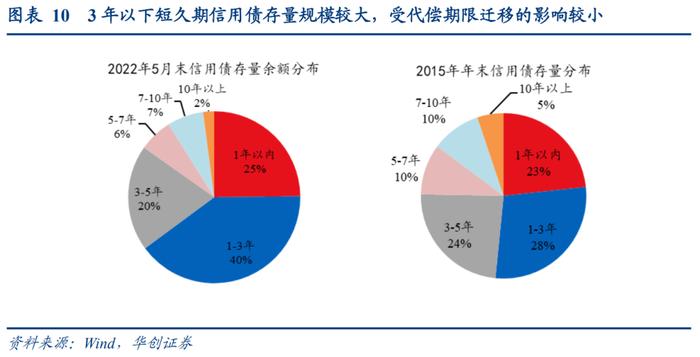

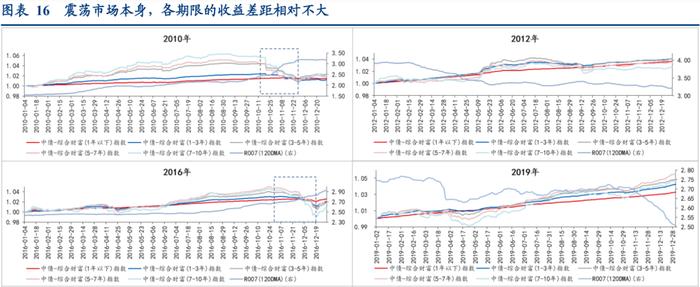

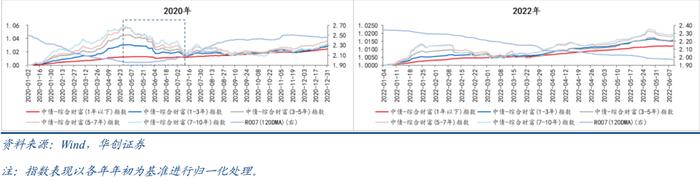

震荡行情下,各期限指数波动较平,收益差距较小。由于目前十年活跃券品种的剩余期限在9年有余,指数样本券按照代偿期限分类,落在7-10年指数区间内,因此在统计各期限财富指数的收益差距时,主要针对1年以下至7至10年5个子段。震荡市场中分段指数的期限收益差距均未超过2.44%。

对于偏牛和偏熊的震荡市场,表现突出的期限品种略有不同。(1)偏牛的震荡行情当中,中长端指数表现往往较优。从债券指数表现看,2019年,2020年5-7年中端指数收益表现亮眼,优于短端指数的表现。(2)偏熊的震荡行情当中,中短端指数表现好于长端,区间涨跌幅出现倒挂。2012年,3-5年指数表现最优,年度涨幅达到了4.1%,而7-10年长端指数仅在2.7%左右;2016年与之类似,1年以下的短端指数表现最优,而中长端指数表现偏弱。

二、拆分收益:票息收入稳定,资本利得为波动主因

(一)稳定的票息与“跳跃”的资本利得

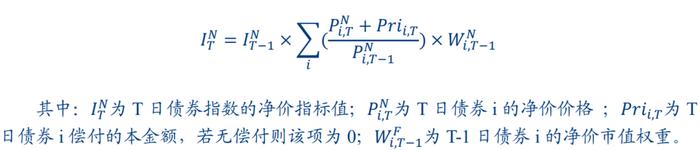

中债-综合净价指数是净价变动的加权平均,主要反映债券市场资本利得的变化。净价指数是以债券净价计算的指数值,不考虑应计利息和利息再投资。用公式表示如下:

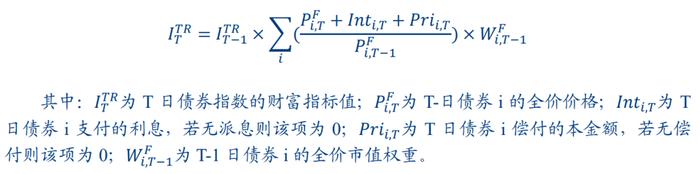

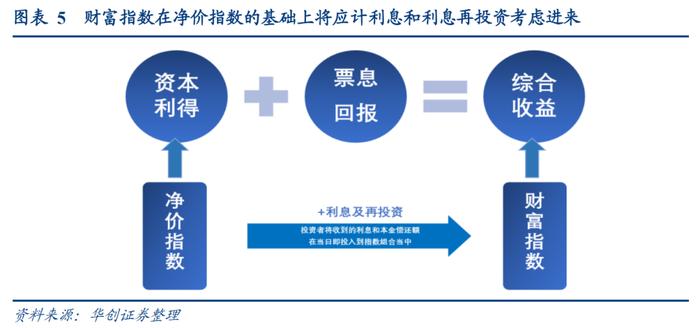

中债-综合财富指数通常作为债券基金的业绩比较基准,能够反映债券市场的整体价格以及综合投资回报。财富指数在净价指数的基础上把应计利息和利息再投资考虑进来,将收到的利息和本金偿还额在当日即投入到指数组合当中,再投资利率为活期存款利率,避免了因为付息或提前还款导致的指数的不连续波动。

将中债-综合财富指数的区间收益拆分为票息以及资本利得进行分析:以净价指数的区间涨跌幅近似作为资本利得带来的收益;进一步地,将财富指数的区间涨跌幅减净价指数的区间涨跌幅的部分近似理解为债券投资的票息回报。

(二)票息收益:期限间差异较小,优势品种短期化

一则,纵向对比来看,票息表现相对稳定,期限差异不大,且近年来不同期限的票息回报差距逐渐收敛。2010年以来,不同年份中10年以下各期限指数的票息收益差距不超过1.52%,票息收益的差距较为稳定;2018年以来,各期限品种的票息收益差距收敛在0.3%以内。

二则,时间趋势上看,票息收益的优势品种向短久期倾斜,主要受债券市场信用债和利率债存量结构的影响,即短久期信用债余额占比逐渐上升。分期限来看,2005年以来,票息收益较为突出的期限品种逐渐呈现短久期化的趋势,即2005年至2011年7-10年指数的票息回报较优,2012年至2014年为5-7年指数,2015年至2017年为3-5年指数,2019年以来为1-3年指数。对应来看,该规律变化与债券市场结构的变化(信用债存量余额占比)较为一致。简单来说,各期限指数票息回报的动态变化主要受指数成分券的结构变化影响,即该指数跟踪样本中信用债余额占比较多,则该段指数的票息回报高于其他。

三则,分品种来看,国债长端指数的票息回报稳定偏高,而信用债3-5年、5-7年指数的票息收益较优。中债-国债总指数的成分券由在境内公开发行且上市流通的记账式国债组成,是一个反映国债整体价格走势情况的总指数;中债-信用债指数的成分券主要由信用类债券组成,包括企业债、公司债、商业银行债、短期融资券和中期票据等发行主体是企业的、在境内债券市场公开发行的债券。2007年以来,国债7-10年以及10年以上长端指数的票息收益持续偏高;而信用债指数3-5年(2015年至2017年)、5-7年(2007至2014年,2018年至今)中端指数的票息收益较好。

进一步验证发现,信用债指数的票息收益主要与发行票面利率以及代偿期限的迁移有关。(1)新发票面:整体上看,5-7年信用债指数票息收益突出的特点与对应期限新发债券票面利率偏高的表现较为一致,原因或是在于7年以上长久期信用债或永续债的发行主体的资质普遍较优,发行的票面利率的要求反而较低。(2)代偿期限迁移:个别时期3-5年指数票息收益偏高的原因或在于高票息样本券随代偿期缩短在指数段中的迁移,如2015年至2017年,3-5年信用债指数的票息收益突出。这与2012至2014年利率定价中枢偏高,7年期新发债券票面利率明显高于2015至2017年各期限,且随着时间推进,样本券所归入的指数段逐渐从5-7年缩短至3-5年有关。

值得说明的是,由于短端信用债存量余额较大,高票息券代偿期限迁移一般较难向3年以下短端指数纵深。新发行的5-7年中长久期信用债高票息个券,随着代偿期的缩短会依次归入3-5年的指数样本池、1-3年样本池等,但由于3年以下短久期信用债存量规模较大,稀释了代偿期限迁移过程中过往发行的高票息个券对于整体票息收益的影响。统计结果上看,2018-2020年,1-3年指数的票息回报依旧偏低,未明显受到2012-2014年高票息个券继续迁移的影响。

(三)资本利得:短端韧性较强,长端放大波动

一则,纵向对比来看,资本利得的变化是影响财富指数各期限收益差距的主因。(1)在牛市和熊市环境中,长端指数的资本利得回报会有明显的浮动,10年以下不同期限指数资本利得部分的收益差距多在6%以上。(2)2010年以来的震荡市场中,10年以下指数资本利得期限差异较小(0.75%-2.24%附近)的年份,各期限财富指数的收益差距大致在2.4%以下。即牛市和熊市单边行情中,长端资本利得波动明显加大使得财富指数的期限差异放大,而震荡行情中该部分收益波动较小,导致财富指数的期限差异也趋于收敛。

二则,不同市场环境中,资本利得回报较高的期限品种有所不同,牛市中7-10年长端收益表现凸显,熊市1年以下短端韧性较足。从各期限指数的资本利得回报上看,牛市中长端指数的收益明显放大,7-10年指数的资本利得回报多在6%以上;而熊市中短端指数的韧性较强,1年以下指数资本利得损失在-1.5%以内,明显小于7-10年长端指数资本利得损失,该规律与财富指数的变化特征较为一致。

三则,分品种看,信用债指数资本利得波动略高于利率债。纵向对比发现,在牛市和熊市的单边行情中,1-10年信用债的期限收益差距多高于国债,主要由于信用债长久期品种成交活跃度较低,所以在行情出现波动时,资本利得的波动往往较大,说明信用债交易时需更加警惕久期风险。

(四)小结:财富指数的期限收益差距以及票息与资本利得的波动规律

第一,对于不同的市场环境而言,震荡环境中各期限指数收益差距最小。震荡行情中10年以下各期限综合财富指数收益差异较小,多处在2.44%以下,且今年以来大致为0.83%,期限收益差距缩小的特征更加凸显;而牛市和熊市的单边行情中,长端指数的区间涨跌幅大幅波动(牛市走强,熊市走弱),导致10年以下各期限的差距被放大,部分年份的波动区间放大至6%。

第二,对于不同期限的表现,偏牛的震荡行情当中,中长端表现相对较优,偏弱的震荡的行情当中,中短端一般好于长端。就震荡市场而言,债市的熊市特征越明显,长端指数的表现一般越弱,短端的韧性由此显现,因此,偏弱的震荡市中,中短端品种的性价比往往更高。

第三,各指数的票息表现差异相对稳定,年际变化不大,近年来各期限差距明显缩窄。2010年以来,综合财富指数中10年以下各期限票息收益的差异不大,整体处在0.11%-1.52%的区间水平。分品种看,由于信用资质分布等级的多样,信用债指数的期限差距大于利率债,前者的波动区间在0.44%-3.68%,后者在0.19%-1.38%。

第四,资本利得的变化是影响期限绝对差异的主因,单边行情中,长端资本利得的波动明显加大,而震荡行情中该部分收益波动较小。在牛市和熊市的环境中,7-10年长端指数的资本利得回报的浮动区间在-7.51%至13.31%,而震荡市场中该指数浮动区间大致在-3.12%至1.22%,因此长久期指数的资本利得变化也成为放大牛熊市场中期限差异的主因。

第五,“低趋势、窄波动”的债市环境下,各期限票息和资本利得的差异均趋于收敛。以10年期国债收益率年度波动中枢,及高点与低点的利差作为观察指标,2010年至今,利率中枢持稳、波动区间收窄的特征显著。基于此,各期限票息的绝对差逐渐收敛至0.5%以下,资本利得的波动区间收窄值3%左右。

第六,2016年以来,资金低波动与债市震荡的关系明显增强,后续关注资金波动情况的变化对债市的影响。2010年与2012年震荡市,资金价格波动较大;但2016年以来,存贷款基准利率不再调整,公开市场操作逐步常态化;2019年之后资金价格围绕政策利率波动,波动率显著下降,与之对应的是债券震荡市环境明显增加。说明当前资金环境的稳定对于债市的影响更显著,未来需关注资金波动放大时对债券市场的扰动。

三、策略思考:偏弱的震荡市,1-3年票息+杠杆更稳妥

(一)“U型底”中后段,债市先维持震荡,后过渡至右侧上行拐点

当前仍处于宽信用观察期,收益率处于“U型”底部2.7%-2.85%震荡。我们在《债市“U型底”,延续和拐点——2022年利率债中期策略报告》提示,二季度,疫情反复使得“宽信用”验证期延长,当前债券市场仍处在收益率“U型底”震荡盘整阶段。一方面,经济数据结构性弱修复,叠加货币环境维持宽松,收益率上行风险有限;另一方面,资金价格低位,价格型宽松受制约,收益率下行突破难度大。

下半年,债市收益率或从“U型”底部区间逐渐过渡至右侧上行拐点。随着“稳增长”政策的持续发力以及“宽信用”预期进一步加强,三季度收益率或进入“U型”的右侧拐点,但是考虑到地产周期的约束、跨周期调节的政策思路以及疫情反复扰动之下基本面数据反弹幅度有限,收益率上行风险有限,全年波动或依然维持在2.6%-3.1%区间。

以利差分位数推测,年内十年期国债收益率的上沿或在3.1%附近,较年初上行约30bp。以R007资金利率回归2.2%(2021年3月至年末的中枢水平)的位置为起点,用利差“1Y-R007”及“10Y-1Y”推断年内利率的位置,利差50%、75%分位数所对应的10Y国债收益率分别约为2.74%、3.10%,若按3.1%的上沿考虑,较年初2.7855%的位置大概上行30bp左右。

震荡市场本身,各期限的收益差距较小,后续资金价格开启向上调整后,短端品种的韧性凸显。当前市场仍处在震荡格局之中,从指数表现看,如果债市收益率延续窄幅震荡,各期限指数的形态表现差异不大,长端较短端的优势并不明显;但若后续资金波动上行,长端品种跌幅走阔,则3年以下短端品种的韧性较强,可参考2010年、2016年与2020年。策略上看,今年以来,资金面长时期维持宽松,波动较小,各期限收益差距较小,长端表现略好;但考虑后续资金波动上行的风险加大,建议保持中短久期;“U型底”后半段,依然建议“确定性的票息收益+稳定的杠杆策略+适度参与波段行情”。

(二)震荡市延续阶段,1-3年短久期+杠杆策略占优

虽然当前5-7年指数收益略高,但各期限收益差异并不显著,考虑1.2倍杠杆收益后,1-3年期品种表现可与之比肩。若窄幅震荡市场延续,由于期限的收益差距较小,且后续长端面临一定的调整风险,推荐将短端作为主要的操作品种;同时,“稳增长”仍面临较大的压力,宽松的货币环境预计将维持,杠杆策略可持续,1-3年期品种值得关注。从测算结果看,利用1.2倍杠杆策略增厚收益后,今年以来1-3年短端的整体收益可以比肩5-7年长端指数约4.05%(无杠杆)的收益水平。因此,相较于向久期要收益,选用1-3年短久期+杠杆策略或更为稳妥。

(三)若收益率上行30bp,3年以下短端指数或相对较优

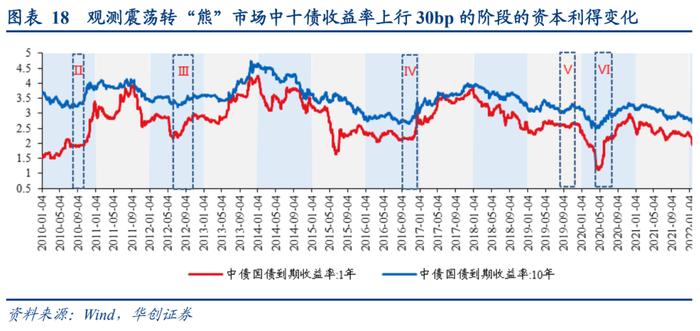

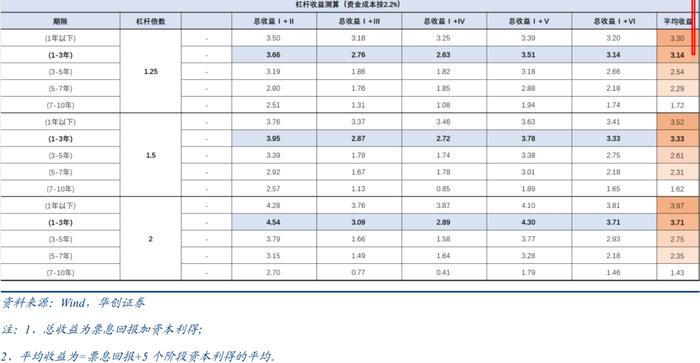

参考过往“震荡转熊”市场,收益率上行30bp的情况,3年以下短久期指数表现或相对较好。将2022年以来的票息收益年化,考虑下半年上行的风险,通过回溯观测“震荡转熊”的市场行情中十债收益率上行30bp的阶段各期限指数的资本利得表现,以此估算综合收益。结果显示,短端受资本利得损失的影响较小,3年以下指数收益表现相对优于其他,年内综合收益或在2.65-3.37%,而7-10年期指数在1.3至2%;此外,考虑1.25倍的杠杆增厚收益后,1-3年指数表现可略超1年以下,1-3年短久期+杠杆策略或依旧具有较高性价比。

(四)票息方面:关注2-4年信用品种的票息及骑乘收益

票息挖掘方面,综合各期限品种的票面回报以及骑乘收益,持有2-4年期信用债品种的综合收益或相对较高。按照各品种收益率自当前至年末上行不同幅度的情形测算,多是2-4年期品种综合收益表现更优。这与当前收益率曲线在3-4年期限上的凸性更高有关,2-4年期品种票息收益叠加骑乘收益,更大程度上抵挡了资本利得损失。

四、风险提示

流动性超预期收紧,资金波动显著放大。

具体内容详见华创证券研究所近期发布的债市策略思考系列专题报告

法律声明

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。