为什么8月之前银行间流动性都将相当充裕?——MLF操作、央行资产负债表解读(2022.6)

事件:6月15日,央行进行2000亿MLF等额续作,利率维持2.85%不变,7天逆回购连续数月每日操作100亿地量,利率维持2.1%不变。同日公布央行5月资产负债表。

一、MLF等额续作符合预期,专项债发行集中未造成流动性压力,侧面凸显上半年流动性投放相当集中,银行间流动性相当充裕。稳增长措施加速落地,年内已下达专项债新增额度要求在6月前基本发行完毕, 6月政府债券融资大概率将超万亿,市场一度出现可能引发6月流动性紧张、导致短端利率大幅抬升的担忧。但通过梳理央行年初以来五批流动性投放,并结合财政融资格局的分析,我们早前已经发现并明确指出今年货币政策靠前发力在流动性投放方面已经基本完成,当前流动性相当充裕,此前数月间我们均维持全年MLF等额续作的判断不变,今日央行进行2000亿MLF等额续作完全符合我们预期。加之6月前半个月在逆回购操作连续维持100亿滚动“报价地量”操作的背景下,各类短端利率并未上行,反而较5月底并不高的水平再度有所回落,侧面验证了我们的上述判断。

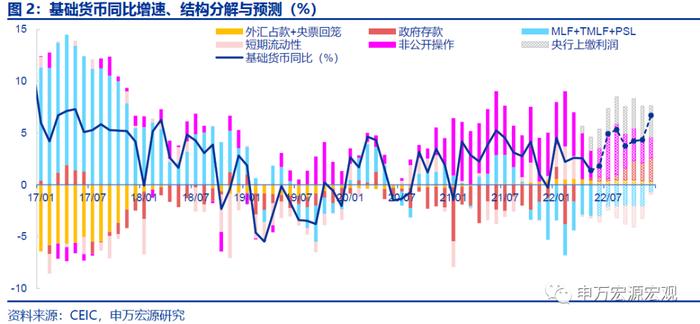

二、财政跨年调用存款,形成增量基础货币投放:前5个月政府存款少增5000亿,全年或少增超万亿。央行负债端政府存款增加时,直接冻结减少基础货币规模,反之政府存款减少时也对应增加基础货币投放,这是央行的被动投放渠道之一,在央行和财政部协调配合密切无间阶段,对这一项往往不会形成误判,甚至可相互加成。今年疫情冲击和房地产市场迅速转冷背景下,财政融资格局需进一步打开,年初以来已开始进行跨年资金调配使用——前五个月政府存款仅新增3482亿,为2016年以来同期新增最少,直接带来基础货币净投放效果。预计全年政府存款同比少增将超过1万亿,持续带动全年基础货币高增。

三、货币财政的深度配合:央行上缴利润用于留抵退税逐步形成额外的增量基础货币投放。财政实施存量增值税留抵退税超万亿带来额外融资压力,由央行一次性上缴1.1万亿利润给财政所弥补。由于这部分利润此前未结汇,从而未形成基础货币,当财政部进行增量支出时,会形成新增基础货币投放。这一原因导致的基础货币投放并不影响央行资产端结构,而在负债端表现为其他负债减少和基础货币增加。测算结果显示,4-5月这部分亦额外新增基础货币4000-5000亿左右,预计下半年仍将逐步增加,全年新增投放10000亿左右。

四、5月新增再贷款额度近4000亿,加之去年底的绿色再贷款等的持续投放。5月初央行落地新增三项再贷款额度合计3400亿,加上33项稳增长措施新增400亿普惠金融再贷款额度,今年新增的再贷款额度达到3800亿。此外去年四季度创设的绿色再贷款、以及煤炭清洁高效利用再贷款亦未投放完毕,今年我们预计仍可新增再贷款6500亿以上。

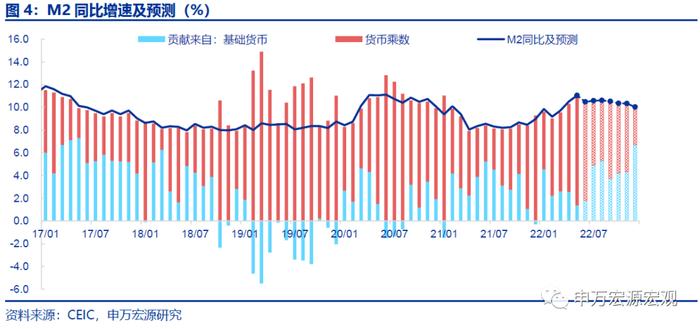

五、5月M2同比高达11.1%情况下,估算超储率仍达1.5%。高于去年同期0.1个百分点,从而月末R007仅小幅抬升后即再度回落,凸显流动性充裕格局。我们测算结果显示,8月底前,在央行上缴利润逐步成为基础货币投放、再贷款增量逐步形成、财政存款不断超支等三大因素推动下,银行间流动性仍将相当充裕,无需逆回购实质性投放、也不需要增量投放MLF,即可保证在宽信用不断见效的假设下,商业银行超储率仍可高于去年同期0.2个百分点甚至更多。而9月-12月,流动性缺口季节性扩大,或需要月末逆回购给予2000亿-6000亿不等的投放支持,这一力度仍显著低于过去两年同期的投放量。综合来看,8月底之前即使可见专项债发行按计划放量、企业中长期贷款新增规模稳步提升,也无R007迅速反弹之忧,只有在9月之后,才有一定的可能性能看到R007重回2.0%附近。预计全年M2同比10.0%,亦维持年内无需再进一步降准、新增投放基础货币安排、或降息的必要性的判断不变。下半年货币政策的主要目标是疏通传导机制,有效宽信用。

以下为正文

事件:6月15日,央行进行2000亿MLF等额续作,利率维持2.85%不变,7天逆回购连续数月每日操作100亿地量,利率维持2.1%不变。同日公布央行5月资产负债表。

一、MLF等额续作符合预期,专项债发行集中未造成流动性压力,侧面凸显上半年流动性投放相当集中,银行间流动性相当充裕。

稳增长措施加速落地,年内已经下达的专项债新增额度要求在6月之前基本发行完毕,这意味着6月政府债券融资大概率将超过万亿,市场一度出现可能引发6月流动性紧张、导致短端利率大幅抬升的担忧。但通过梳理央行年初以来五批流动性投放,并结合财政融资格局的分析,我们早前已经发现并明确指出今年货币政策靠前发力在流动性投放方面已经基本完成,当前流动性相当充裕,此前数月间我们均维持全年MLF等额续作的判断不变,今日央行进行2000亿MLF等额续作完全符合我们预期。加之6月前半个月在逆回购操作连续维持100亿滚动“报价地量”操作的背景下,R007为代表的各类短端利率并未上行,反而较5月底并不高的水平再度有所回落,侧面验证了我们的上述判断。

那么如何从正面分析当前流动性供给和需求匹配的情况?从央行资产负债表的最新变化中可以梳理出非常清晰的线索。

二、财政跨年调用存款,形成增量基础货币投放:前5个月政府存款少增5000亿,全年或少增超万亿。

在分析央行主动投放操作之前,不可忽视财政扩张在货币政策方面所形成的配合效应。央行负债端政府存款增加时,直接冻结减少基础货币规模,反之政府存款减少时也对应增加基础货币投放,这是央行的被动投放渠道之一,在央行和财政部协调配合密切无间的阶段,对这一项往往不会形成误判,甚至可以相互加成。今年疫情冲击和房地产市场迅速转冷的背景下,财政融资格局需进一步打开,年初以来已经开始积极进行跨年资金调配使用——据央行资产负债表,前五个月政府存款仅新增3482亿,为2016年以来同期新增最少,同比少增超5000亿,直接带来基础货币净投放的效果。预计全年政府存款同比少增将超过1万亿,持续带动全年基础货币高增。

三、货币财政的深度配合:央行上缴利润用于留抵退税逐步形成额外的增量基础货币投放。

今年财政实施存量增值税留抵退税超万亿,带来的额外财政融资压力,决定由央行一次性上缴1.1万亿利润给财政所弥补。由于这部分利润此前并未结汇,从而并未形成基础货币,当财政部动用这部分利润进行增量支出时,会形成新增基础货币投放。在央行资产负债表上,这一原因导致的基础货币投放并不影响资产端结构,而将在负债端直接表现为其他负债的减少和基础货币的增加。我们测算结果显示,4-5月这部分亦额外新增基础货币4000-5000亿左右,预计下半年仍将逐步增加,全年新增投放10000亿左右。

四、5月新增再贷款额度近4000亿,加之去年底的绿色再贷款等的持续投放。

5月初央行落地新增三项再贷款额度合计3400亿,加上33项稳增长措施新增400亿普惠金融再贷款额度,今年新增的再贷款额度达到3800亿。此外去年四季度创设的绿色再贷款、以及煤炭清洁高效利用再贷款亦未投放完毕,今年我们预计仍可新增再贷款6500亿以上。

五、5月M2同比高达11.1%的情况下,估算超储率仍达到1.5%。高于去年同期0.1个百分点,从而月末R007仅小幅抬升后即再度回落,凸显流动性充裕的格局。我们测算的结果显示,8月底之前,在央行上缴利润逐步成为基础货币投放、再贷款增量的逐步形成、财政存款的不断超支等三大主要因素的推动下,银行间流动性仍将相当充裕,无需逆回购实质性投放、也不需要增量投放MLF,即可保证在宽信用不断见效的假设下,商业银行超储率仍可高于去年同期0.2个百分点甚至更多。而9月-12月,流动性缺口季节性扩大,或需要月末逆回购给予2000亿-6000亿不等的投放支持,这一力度仍显著低于过去两年同期的投放量。综合来看,8月底之前即使可见专项债发行按计划放量、企业中长期贷款新增规模稳步提升,也无R007迅速反弹之忧,只有在9月之后,才有一定的可能性能看到R007重回2.0%附近。预计全年M2同比10.0%,亦维持年内无需再进一步降准、新增投放基础货币安排、或降息的必要性的判断不变。下半年货币政策的主要目标是疏通传导机制,有效宽信用。

内容节选自申万宏源宏观研究报告:

《为什么8月之前银行间流动性都将相当充裕?——MLF操作、央行资产负债表解读(2022.6)》

证券分析师:秦泰

发布日期:2022.06.15