广发宏观:5月经济数据看的是什么

原标题:【广发宏观郭磊】5月经济数据看的是什么

来源:郭磊宏观茶座

报告摘要

第一,在观测经济数据前需要厘清一个问题:我们应该对5月数据有怎样的预期?首先,5月和4月的基本增长条件一样,都处于上海疫情管控期,经济受约束的大特征应该相似;其次,和4月相比,5月全国物流和港口秩序显著改善,上海也推动了部分规模以上企业的闭环复工,所以5月经济应该环比4月好转。

第二,实际上的5月经济数据基本符合这两点预期。工业增加值同比微幅转正,固定资产投资单月增速回升,消费、服务业、房地产销售仍然在同比负增长,但降幅均有不同程度收窄。简单来说,5月数据体现了“谷底”+“好转”的双重特征。

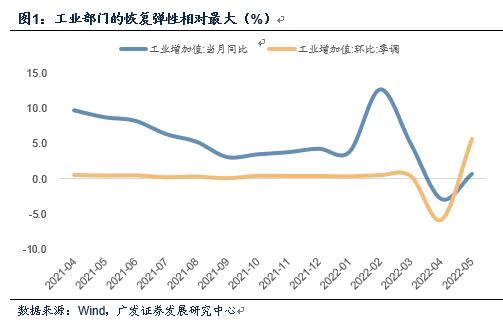

第三,工业部门的恢复弹性相对最大,工业增加值在大项指标中几乎是唯一同比转正的领域。5月环比增长更是达5.6%(4月为-5.8%,2021年月度环比均值为0.43%)。大部分工业品产量均有不同程度改善,其中汽车产业链可能是主要的带动力量之一。5月汽车产量环比增长55.5%,同比降幅由-43.5%收窄至-4.8%。汽车是上海的支柱产业之一,也是复工复产重点,6月2日国务院联防联控机制新闻发布会上工信部指出上海的汽车整车及零部件企业复工率已超过85%。装备制造业增加值4月同比为下降8.1%,在汽车的带动下,5月同比增长上行至1.1%。

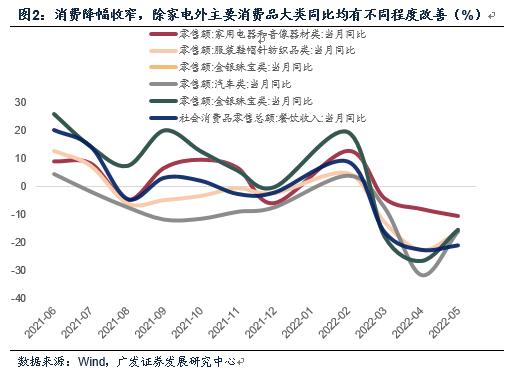

第四,消费同比降幅由-11.1%收窄至-6.7%。结构性特征有三:一是除家电外主要消费品大类同比均有不同程度改善,而家电同比降幅扩大应与今年“五一”假期线下渠道受限有关。二是随着物流的打通,网上商品和服务零售单月同比由4月的-10.2%大幅上行至5月的2.9%。1-5月实物商品网上零售额占社会消费品零售总额的比重为24.9%,达到2021年以来的新高,距离历史高点一步之遥。三是疫情带来的场景、渠道约束仍是主要影响变量,目前同比跌幅仍深的主要是餐饮、汽车、家电、服装、珠宝、化妆品等。当然,其中可能部分叠加收入效应的影响,具体影响幅度有多少仍待观测各分项的后续恢复斜率去印证。

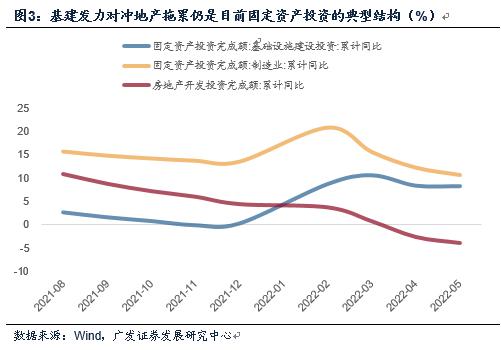

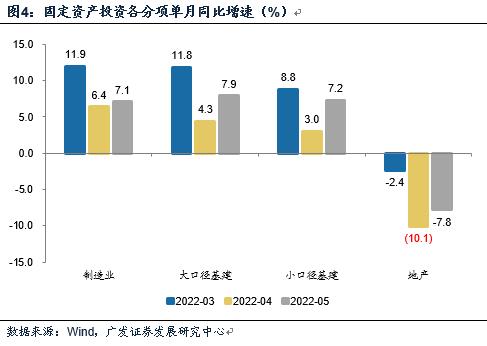

第五,固定资产投资单月同比增长4.6%,高于前值的1.8%。其中地产投资单月同比-7.8%,降幅较4月收窄。制造业投资单月同比7.1%,基建投资单月同比7.9%,均高于4月。4-5月疫情防控背景下部分地区的建筑业开工应面临不少不利条件,这一背景下基建投资仍有4.3%、7.9%的增速,年初以来累计增速高达8.2%,足见这一领域的政策力度。基建发力对冲地产拖累仍是目前固定资产投资的典型结构。

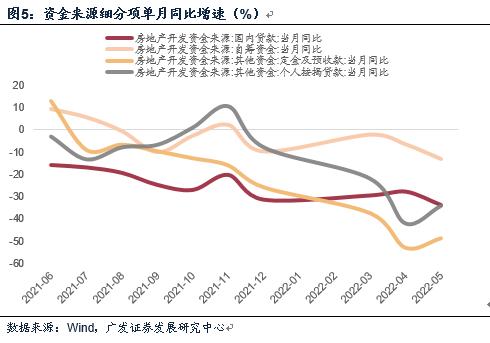

第六,房地产领域整体边际企稳,销售、新开工、拿地、投资完成额、资金来源单月同比降幅小幅收窄,不过施工、竣工同比降幅仍在扩大。销售和开发资金来源是理解地产这个行业较核心的两个指标,截至5月其累计同比分别为-23.6%、-25.8%,大致代表本轮地产下行深度。5月资金来源企稳,从细分项看主要借助于销售回款的小幅改善,单月贷款、自筹资金降幅均有所扩大,但定金及预收款、按揭贷款降幅有所收窄。

第七,就业数据整体好于4月,城镇调查失业率从6.1%回落至5.9%。但一个结构性压力来自青年人群的就业,16-24岁调查失业率进一步上行至18.4%。我们理解25-59岁的调查失业率反映的是存量就业市场,它会随经济景气度环比变化敏感变动;但16-24岁反映的是增量就业,它的改善需要企业扩张预期的重新形成。

第八,当我们看5月数据时,主要看的是什么?首先,要看的不是经济本身强弱,5月经济在低位是一个事实,所有数据的绝对水平都算不上高;其次,看的也不是环比速率,我们要意识到5月仍在上海疫情管控期,本质上和4月没有区别,6月才是常态化防控第一个月,环比速率主要看6月。但5月数据有它的指示意义,其中一则是对“谷底”的确认,二则是对政策能影响的关键项的观察。4月数据出来时,市场对“谷底”的理解只是一个逻辑上的推演,而5月形成一个确认。以地产这样一个多因素叠加、强趋势性的领域来说,如5月能够初步企稳,那么后续随封控程度的下降、政策力度的进一步叠加,环比进一步改善就具有相对确定性。此外,基建是主要政策抓手之一,5月基建投资再度从4月的4.3%反弹至8%左右也是一个比较积极的信号。

正文

在观测经济数据前需要厘清一个问题:我们应该对5月经济数据有怎样的预期?首先,5月和4月的基本增长条件一样,都处于上海疫情管控期,经济受约束的大特征应该相似;其次,和4月相比,5月全国物流和港口秩序显著改善,上海也推动了部分规模以上企业的闭环复工,所以5月经济应该环比4月好转。

4月和5月都处于疫情影响的高峰期。上海静态管理的时间表开始于3月底。3月28日起,上海浦东新区全区进行一轮封控管理;4月1日起上海浦西进行一轮封控管理。5月31日,上海疫情防控工作新闻发布会表示,6月1日起上海全市将进入第三阶段,即全面恢复全市正常生产生活秩序阶段。

同时,5月应好于4月。统计局指出5月反映物流运输不畅的企业比重较4月下降8.0个百分点。交通运输部数据显示,5月我国11个国际枢纽海港完成集装箱吞吐量日均环比增长3.9%。其中上海港完成集装箱吞吐量日均环比增长7%,呈加快恢复性增长态势。5月13日上海市疫情防控工作新闻发布会指出,4月中旬以来上海持续深入推进企业复工复产。全市9000多家规模以上工业企业中已复工4400多家,占比接近50%。

和上海节奏不同,北京疫情的影响可能在5月更大一些。以餐饮为例,北京五一假期开始暂停餐饮堂食服务;6月6日,全市除丰台区全域及昌平区部分区域外,有序恢复正常生产生活秩序。但考虑到北京疫情量级远低于上海,综合来看,5月疫情对经济的影响相对4月来说有所减弱。这一点,我们从整车货运流量等全国口径的高频数据也能看得出来。

实际上的5月经济数据基本符合这两点预期。工业增加值同比微幅转正,固定资产投资单月增速回升,消费、服务业、房地产销售仍然在同比负增长,但降幅均有不同程度收窄。简单来说,5月数据体现了“谷底”+“好转”的双重特征。

工业增加值5月环比5.61%,好于4月的环比-5.80%;同比0.7%,好于4月的-2.9%。固定资产投资5月单月同比4.6%,好于4月单月的1.8%;社会消费品零售总额5月同比-6.7%,好于4月的同比-11.1%;服务业生产指数5月同比-5.1%,好于4月的同比-6.1%。房地产销售5月同比-7.8%,好于4月的-10.1%。

工业部门的恢复弹性相对最大,工业增加值在大项指标中几乎是唯一同比转正的领域。5月环比增长更是达5.6%(4月为-5.8%,2021年月度环比均值为0.43%)。大部分工业品产量均有不同程度改善,其中汽车产业链可能是主要的带动力量之一。5月汽车产量环比增长55.5%,同比降幅由-43.5%收窄至-4.8%。汽车是上海的支柱产业之一,也是复工复产重点,6月2日国务院联防联控机制新闻发布会上工信部指出上海的汽车整车及零部件企业复工率已超过85%。装备制造业增加值4月同比为下降8.1%,在汽车的带动下,5月同比增长上行至1.1%。

5月工业增加值同比为0.7%,高于4月的-2.9%。工业增加值环比为5.6%,高于4月的-5.8%。

主要工业品产量中,发电量同比增长-3.3%(前值-4.3%);原煤同比增长10.3%(前值-10.7%);粗钢同比增长-3.5%(前值-5.2%);有色金属同比增长3.3%(前值0.3%);水泥同比增长-17.0%(前值-18.9%);汽车同比增长-4.8%(前值-43.5%);集成电路同比增长-10.4%(前值-12.1%)。

消费同比降幅由-11.1%收窄至-6.7%。结构性特征有三:一是除家电外主要消费品大类同比均有不同程度改善,而家电同比降幅扩大应与今年“五一”假期线下渠道受限有关。二是随着物流的打通,网上商品和服务零售单月同比由4月的-10.2%大幅上行至5月的2.9%。1-5月实物商品网上零售额占社会消费品零售总额的比重为24.9%,达到2021年以来的新高,距离历史高点(2020年6月的)25.2%一步之遥。三是疫情带来的场景、渠道约束仍是主要影响变量,目前同比跌幅仍深的主要是餐饮、汽车、家电、服装、珠宝、化妆品等。当然,其中可能部分叠加收入效应的影响,具体影响幅度有多少仍待观测各分项的后续恢复斜率去印证。

5月消费同比下降-6.7%,其中同比降幅在双位数的分项主要包括餐饮(-21.1%)、汽车(-16.0%)、家电(-10.6%)、服装鞋帽(-16.2%)、金银珠宝(-15.5%)、化妆品(-11.0%)。

其中家电同比增速低于4月的-8.1%。

1-5月实物商品网上零售额42718亿元,同比增长5.6%;占社会消费品零售总额的比重为24.9%,比1-4月份提高1.1个百分点。

固定资产投资单月同比增长4.6%,高于前值的1.8%。其中地产投资单月同比-7.8%,降幅较4月收窄。制造业投资单月同比7.1%,基建投资单月同比7.9%,均高于4月。4-5月疫情防控背景下部分地区的建筑业开工应面临不少不利条件,这一背景下基建投资仍有4.3%、7.9%的增速,年初以来累计增速高达8.2%,足见这一领域的政策力度。基建发力对冲地产拖累仍是目前固定资产投资的典型结构。

5月固定资产投资累计同比增长6.2%,对应5月单月同比增长4.6%,高于4月单月的1.8%。

其中基建投资累计同比增长8.2%,5月单月同比增长7.9%,高于4月单月的4.3%。

制造业投资累计同比增长10.6%,5月单月同比增长7.1%,高于4月单月的6.4%。

地产投资累计同比-4.0%,对应5月单月同比增长-7.8%,高于4月单月的-10.1%。

房地产领域整体边际企稳,销售、新开工、拿地、投资完成额、资金来源单月同比降幅小幅收窄,不过施工、竣工同比降幅仍在扩大。销售和开发资金来源是理解地产这个行业两个较为核心的指标,截至5月其累计同比分别为-23.6%、-25.8%,大致代表本轮地产下行深度。5月资金来源同比增速企稳,从细分项看主要借助于销售回款的小幅改善,单月贷款、自筹资金降幅均有所扩大,但定金及预收款、按揭贷款降幅有所收窄。

5月地产销售面积单月同比-31.8%,略高于4月的-39.0%;新开工单月同比-41.9%,略高于4月的-44.2%;拿地单月同比-43.1%,高于4月的-57.3%;投资完成额单月同比增长-7.8%,高于4月的-10.1%;资金来源单月同比-33.4%,高于4月的-35.5%。

5月施工单月同比-39.7%,略低于4月的-38.7%;竣工单月同比-33.4%,略低于4月的-35.5%。

从资金来源来看,5月国内贷款同比为-34.0%,低于4月的-28.0%;自筹资金同比为-13.2%,低于4月的-6.6%;定金及预收款同比为-48.7%,略高于4月的-53.0%;按揭贷款为-34.4%,略高于4月的-42.4%。

就业数据整体好于4月,城镇调查失业率从6.1%回落至5.9%。但一个结构性压力来自青年人群的就业,16-24岁调查失业率进一步上行至18.4%。我们理解25-59岁的调查失业率反映的是存量就业市场,它会随经济景气度环比变化敏感变动;但16-24岁反映的是增量就业,它的改善需要企业扩张预期的重新形成。

5月城镇调查失业率为5.9%,低于4月的6.1%。

其中16-24岁调查失业率为18.4%,高于4月的18.2%;25-59岁调查失业率为5.1%,低于4月的5.3%。

与16-24岁就业人群关联度较高的31个大城市调查失业率为6.9%,高于4月的6.7%。

当我们看5月数据时,主要看的是什么?首先,要看的不是经济本身强弱,5月经济在低位是一个事实,所有数据的绝对水平都算不上高;其次,看的也不是环比速率,我们要意识到5月仍在上海疫情管控期,本质上和4月没有区别,6月才是常态化防控第一个月,环比速率怎么样主要看6月。但5月数据有它的指示意义,其中一则是对“谷底”的确认,二则是对政策能影响的关键项的观察。4月数据出来的时候,市场对“谷底”位置的理解只是一个逻辑上的推演,而5月形成一个确认。以地产这样一个多因素叠加、强趋势性的领域来说,如果5月能够初步企稳,那么后续随着封控程度的下降、政策力度的进一步叠加等,它的环比进一步改善就具有相对确定性。此外,基建是主要政策抓手之一,5月基建投资再度从4月的4.3%反弹至8%左右也是一个比较积极的信号。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。