兴证宏观卓泓丨这次不一样:流动性与缩表

转自:金融界

本文源自:券商研报精选

事件

我们在《联储缩表那些事儿·上篇》中详细拆解了美联储资产负债表的框架,对于联储准备金和利率走廊的运行机制进行了解读。本篇为下篇,我们将重点聚焦本轮缩表带来的流动性影响,和上一轮缩表进行对比,并从资产表现的视角寻求共性和差异。

要点

当前美国流动性真的紧吗?三个维度的衡量:

维度一:金融条件脉冲增长指数。虽然缩表初期金融条件收紧都会对经济造成逆风,但上一轮缩表期间金融条件明显更宽松。然而,两轮缩表中股市都出现了上行,对冲了部分政策收紧的影响。

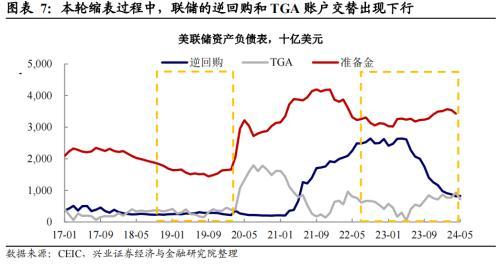

维度二:联储准备金余额。上一轮缩表中准备金余额直接收缩,但本轮缩表准备金余额不降反升。究其原因,本轮缩表ONRRP+TGA接续代替准备金进行缩减,因此本轮缩表并未出现准备金的实质性下降。

维度三:利率走廊的有效性。上一轮缩表出现过明显的“钱荒”,联邦基金有效利率突破了利率走廊的上限;但本轮缩表过程中,利率走廊仍然有效。

缩表期间的资产表现——以2019年为例:

理论上来讲,缩表和扩表对资产价格的影响是非对称的,缩表对金融市场的影响有限。

上一轮缩表期间,股市对缩表信息的反应不大,但债市较为敏感。

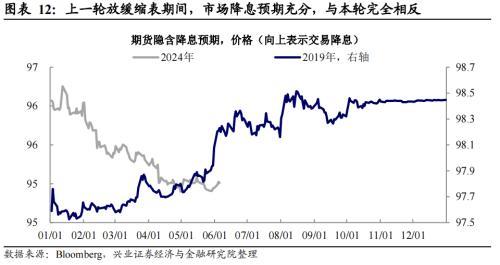

然而,降息预期也是资本市场的重要影响因素——上一轮降息预期充分,但本轮市场预期降息时点不断推后。

2019年降息预期走强,股市得到估值的提振;本轮虽然降息预期不断推后,但股市仍有盈利的支撑。

本轮缩表的后续展望:

本轮缩表大概率不会出现流动性危机,将实现平缓过渡。

即使开启缩表放缓,也并非意味着货币政策转松。

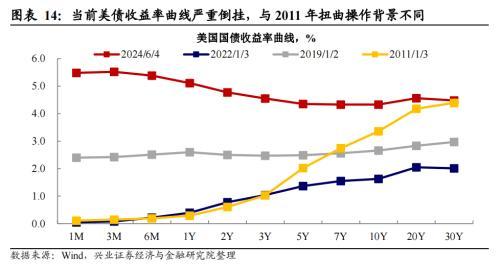

后续美债期限结构来看,联储可能采用“反向扭曲操作”,美债收益率曲线倒挂将有所缓解,但长端美债的中枢可能维持较高水平。

风险提示:美联储货币政策超预期,美国经济超预期。

一、当前美国流动性真的紧吗?三个维度的衡量

本轮联储缩表幅度和规模远高于上一轮。2022年6月开启本轮缩表以来,美国资产负债表已缩减1.6万亿美元,远高于上一轮缩表规模。从缩表速度来看,本轮每个月的缩减幅度也大于上一轮。2024年5月FOMC会议宣布,从6月开始,委员会将把美国国债的每月赎回上限从600亿美元降至250亿美元,联储缩表速度将开始放缓。

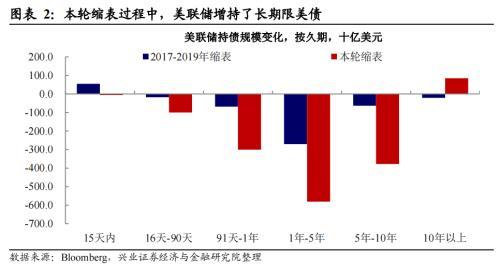

从美联储持债期限来看,本轮和上一轮也有所不同。上一轮缩表期间,美联储减持除超短期(15天内)的所有期限国债,而本轮缩表期间,美国对于10年期以上的长期限美债也有所增持。

在本轮联储加息缩表期间,表现出了与上一轮缩表明显不同的特征。对于如何评估当前美国流动性,可以从三个维度进行考量:

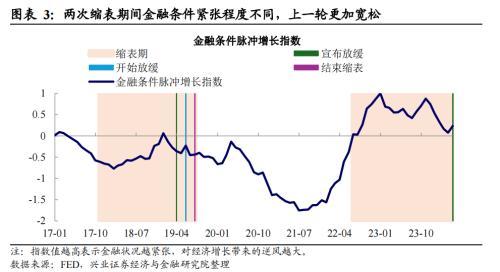

维度一:金融条件脉冲增长指数。金融条件脉冲增长指数是美联储将多个衡量金融条件和流动性的指标纳入模型编制的指数。金融条件脉冲增长指数测量了金融条件对经济的刺激/损伤效果,正值表示对金融条件对经济是逆风效果,负值表示金融条件对经济是顺风效果。

本轮缩表期间和上一轮所处的金融条件不同,上一轮金融条件更宽松。虽然从趋势上来说,缩表开始到缩表结束都是一个先紧后松的过程,但从金融条件的绝对水平来看两轮缩表明显不同:上一轮缩表期间,金融条件虽然有边际收紧,但基本处于并未对经济造成损伤的区间;本轮由于收紧幅度大且速度快,缩表开始后金融条件便持续对经济造成损伤。

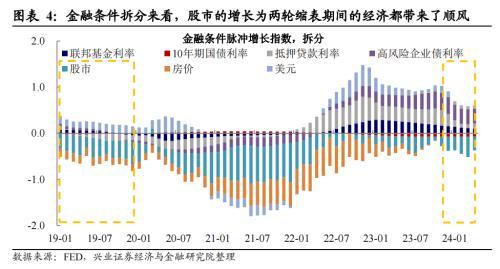

值得注意的是,上一轮和本轮缩表中,股价的上涨都对冲了部分货币紧缩效应。虽然加息缩表期间,金融条件往往收紧,从而对经济造成负面效果,但是拆分来看,2019年和本轮缩表期间,股价均实现了上涨,货币政策收紧对经济的负面效果有所抵消。

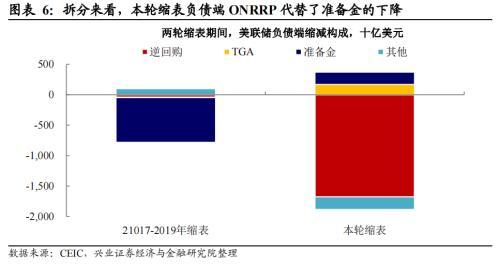

维度二:联储准备金余额。联储准备金要维持“充裕”的水平,否则金融市场流动性的缓冲垫便失去了其作用(详见2024年5月27日报告《联储缩表那些事儿·上篇》)。因此,联储的准备金余额是观察市场流动性的重要指标。

上一轮缩表准备金余额大幅下降,但本轮缩表至今准备金并未收窄。由于联储的准备金是资产负债表的一部分,一般意义来看,缩表的过程中准备金会有所下行,2019年缩表即是如此。彼时,由于资产负债表负债端的构成中,逆回购和TGA储备较少,缩表的过程中主要就是收缩的准备金部分。而本轮缩表过程中,ONRRP和TGA成为了收缩的主力,因此缩表并未对联储的准备金造成实质性收缩。

本轮缩表中,ONRRP和TGA接续“顶替”准备金进行缩减。与上一轮直接准备金直接减少不同,本轮缩表期间,出现了“先TGA后ONRRP”的缩减,从而导致准备金并未发生实质性减少。1)2022年6月-2023年6月:由于快速加息,短端利率快速上行,在高利率驱使下银行存款流向货币市场基金(MMF),对ONRRP的使用增加,但债务上限担忧下国债发行减少,TGA余额快速下行;2)2023年6月至今:由于债务上限担忧解除,财政部发债增加,TGA余额开始增加,MMF开始增加对国债的购买,资金从ONRRP回流TGA。因此,本轮缩表中,TGA和ONRRP余额的接续下降对冲了缩表对准备金的影响。

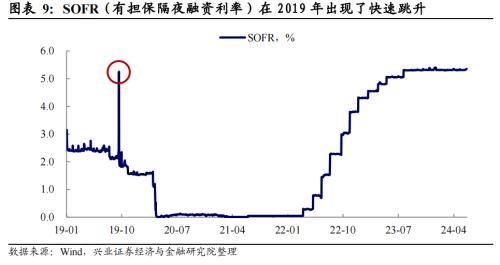

维度三:利率走廊的有效性。我们在《联储缩表那些事儿·上篇》中,详细解释过当前联储采取的“利率走廊”的运行机制。IOER是走廊的上限,ONRRP是走廊的下限,正常来说EFFR的合理范围是走廊中间。但是,当市场流动性紧张时,私人机构便不得不用高于银行向联储的存款利率(IOER)向银行借钱,因此表现为EFFR会突破走廊的上限。

上一轮缩表出现过明显的“钱荒”,但当前利率走廊仍然有效。上一轮缩表中,由于联储准备金余额下降较快,联邦基金有效利率开始逐渐接近利率走廊上限,并一度突破上限,维持了近一年的时间。本轮缩表周期中,由于准备金余额仍然充足,联邦基金有效利率仍然维持在利率走廊的合理范围内。

二、缩表期间的资产表现:以2019年为例

理论上来讲,缩表和扩表对资产价格的影响是非对称的。美联储官员布拉德在2019年的论文中详细阐述了为何上一轮量化紧缩并没有对金融市场造成冲击。他认为,当联邦基金利率水平远高于零下限时,资产负债表变动就不再提供有关未来政策利率路径的有价值信号。因此,只要准备金水平保持在实施货币政策所需的合意点以上,就可以减少资产负债表的规模,而不会对市场产生重大的影响。同时,QE和QT的效果是不对称的,扩表的影响会很大(因为此时政策利率接近于零),而缩表的影响相对有限(因为缩表开始时政策利率已经远高于零的水平)。

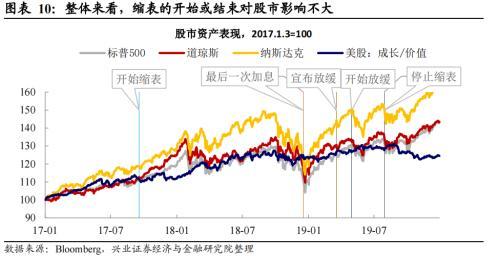

上一轮缩表期间,股市对缩表信息的反应不大。从缩表节奏对股市的影响来看,上一轮缩表不论是开始缩表还是宣布放缓缩表、停止缩表,股市的影响都较小。相对而言,最后一次加息的信息对股市影响较大,三大股指在宣布最后一次加息后开始见底回升。

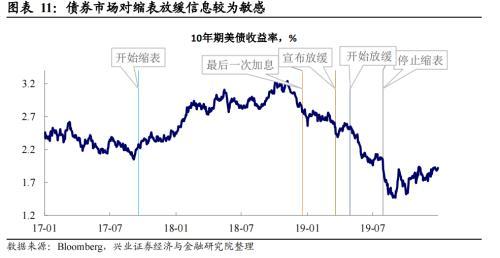

债市对缩表放缓/停止等信息反应较为敏感。回顾上一轮加息,当美联储释放缩表放缓/开始放缓/缩表停止等信息时,10年期美债利率都有一波明显的下行。因此,资产负债表的利好消息对债市的传导较为充分。

然而,值得注意的是,本轮和上一轮缩表中,降息预期明显不同。由于上一轮加息缩表过程中,联储转鸽较早,2018年末至2019年初市场就已开启宽松交易。因此,股市和债市在宽松交易的背景下,方向较为确定且交易窗口大幅提前。然而,本轮至今联储还未释放明确的降息信号,年内紧缩交易有所反复,当前市场对于联储年内降息的预期不断下行。因此,本轮和上一轮缩表期间,市场的交易逻辑可能有所不同。

虽然有流动性预期的制约,但本轮美股上行有盈利的贡献。今年虽然并未完全开启宽松交易,但美股仍然维持上行趋势。拆分来看,由于当前美债利率仍然维持高位,估值美股上涨的贡献弱于2019年,但本轮美股的上涨有盈利的推动,也构成了本轮美股上行的动力。

三、本轮缩表的后续展望

本轮缩表大概率不会出现流动性危机,将实现平缓过渡。如前所述,联储将在6月开始放缓缩表,但本轮联储缩表的过程中,资产负债表状态仍然健康,准备金并未出现明显收缩,利率指标也仍然正常。因此,本轮缩表大概率将实现平稳过渡。

即使开启缩表放缓,也并非意味着货币政策转松。虽然上一轮缩表周期当中,伴随着缩表的结束,联储同时开启降息,但本轮不宜对降息开启的时点过度乐观。当前通胀读数未有明确改善信号叠加劳动力市场仍有韧性,美国服务业仍然强劲,美联储对于降息开启的时点可能较为谨慎。鲍威尔和美联储官员也曾多次强调,缩表放缓并不意味着货币政策转松,后续也不排除出现降息+缩表的政策组合。

后续美债期限结构来看,联储可能采用“反向扭曲操作”。美联储官员沃勒在今年年初提出了美联储投资组合“买短债卖长债”的方案,因此操作与美联储在2011年做的“扭曲操作”(卖短债买长债,旨在降低企业融资成本)相反,被称为“反向扭曲操作”。从结果来看,“反向扭曲操作”将压低短端利率,使得当前倒挂的收益率曲线有所缓和。若联储后续操作确定使用此方法,长端收益率中枢或将维持高位。

风险提示:美联储货币政策超预期,美国经济超预期。