关于停贷,最全面的法律解读来了!

多地业主宣布强制停贷成为社会舆论焦点!#多地烂尾楼业主停贷#

昨日,银保监会回应停贷事件,表示将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。

我们来回看下近期的相关事件。

6月30日,一纸《景德镇市恒大珑庭决定于2022年11月强制停贷告知书》在网络流传。

7月7日,“武汉汉南时代新城全体业主强制停贷告知书”,宣称项目逾期交房数月,业主多次现场维权仍无实质进展,数千户业主(已售房源且未结清贷款)决定,若该项目在限定时间(2022年8月1日)内仍未全面复工,业主将强制停还银行月供。”

7月11日,长沙新力铂园的2300多户业主公布“强制停贷告知书”,向政府、银行及开发商喊话,若7月底之前项目仍未实现全面复工,业主们将强制停止偿还房贷。

7月12日,重庆阳光城未来悦二期全体业主对外发布《强制停贷告知书》,该楼盘成为重庆第一个业主集体宣布未来可能停止还贷的楼盘。

7月12日,武汉美好香域花境二期业主发布联名“强制停贷告知书”。

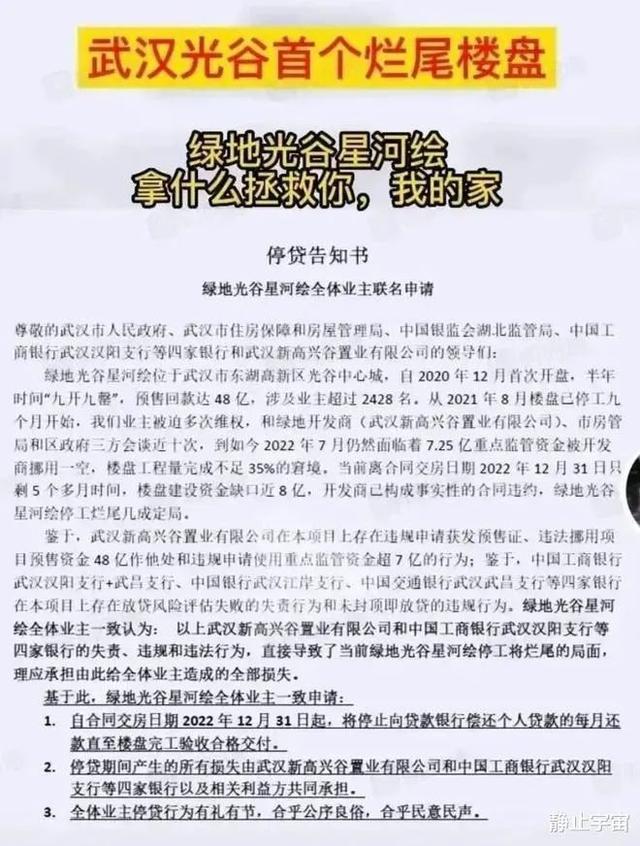

7月13日,被外界称为“武汉最高学历楼盘”的武汉绿地光谷星河绘业主也加入强制停贷行列。

对业主而言,楼盘烂尾复工遥遥无期,自家购买的房子可能永远无法住上,而每个月的高额房贷还在继续,说白了钱没了,房子也没了。随着烂尾楼在全国不断增加,陆续有烂尾期房业主集体通知银行,停止月供。根据地产研究机构的统计,这一个月来,已有38个楼盘发生“集体停贷”事件。其中,河南、湖南、湖北案例较多。去年暴雷的恒大地产则是重灾区。

房事无小事,何况是多地楼盘连锁反应。停贷事件迅速引来21财经、新浪、凤凰、网易等多家媒体报道,停贷事件也迅速成为舆论焦点。网络大V胡锡进对此事的解读,阅读超千万。

由于停贷涉及到业主与地产商、银行复杂的法律关系。法律人士也多有发声。

近期,农业银行、建设银行、兴业银行等多家银行也回应断供停贷一事,基本基调是总体风险可控。随着昨日银保监会发声,相信此事将得到更多重视。停贷风波,对楼盘

名律互动本期也特邀资深律师对此事进行解读。希望能帮助更多业主厘清相关责任,合法维权。

房屋断供,业主与银行之间

的责任分析

一旦购买的期房成为烂尾楼,且购房人向银行办理了按揭贷款,那么就涉及两个独立的合同关系:一是买房者与银行之间的抵押贷款合同关系;一是买房者与开发商之间的房屋买卖合同关系。

现在为了避免房财两空,业主们选择了断供,对两个合同关系有什么影响?会出现什么法律后果?

期房烂尾的原因通常是开发商资源链断裂,无力支撑楼房的继续建设,这也就意味着业主所购买的房屋无法按期交付,如不复工甚至可能是永远无法交付。

基于此,业主认为自己月供的是在分期购买房屋,现在房子都没了,那么还贷款的意义也就不存在了,因此决定断供。

表面来看,似乎是这么个道理,但实际上的各方义务和责任问题并非如此。

1、业主断供,业主与银行的贷款合同关系中,属于违约

首先,业主的贷款是向银行借的买房款,所还的月供并不是进入开发商账户的购房款,而是在清偿因买房而向银行借的贷款。与此同时,银行放贷款给业主时,又是以业主的房子做抵押办理的贷款。

因此,业主断供首先并不会影响购房款进入开发商的账户,因为从业主购房完成贷款时,购房的全部贷款已贷出,业主断供影响的是自己向银行贷款合同的还款义务履行。此时,在业主与银行直接的贷款合同关系中,业主断供属于合同违约。

2、业主贷款合同违约的法律后果

业主断供,通常后果就是被银行起诉,追讨未还贷款,一旦银行胜诉,首先,被抵押的房屋可能被法院按程序拍卖,以此偿还银行贷款;其次,业主名下各类资金账户可能被冻结,同时被纳入征信问题人群,今后贷款、消费都可被限制。

与此同时,买房贷款的钱是买房款,但贷款人要还的钱是卖房款+银行利息,这种情况下,很可能房屋拍卖后,仍不足以清偿欠银行的贷款,自己还需要另行贴补。这也是为什么人们常说,不到万不得已,不要直接断供的原因。

期房烂尾,业主与开发商之间

的责任分析

1、期房烂尾,业主与开发商的购房合同中,开发商不能按期交房,属违约

期房虽然是购买的还未实际建好、并不存在的房产,但开发商基于合同,有按合同约定到期交房的义务。现在因资金问题,开发商无力继续完成楼盘建设,不能按期交付业主房屋,违反了房屋买卖合同,是合同违约。

期房买卖合同从法律角度看,是房屋预售合同关系。根据最高法(2019)最高法民再245号案件:最高法民事庭推翻了原一审二审判决,再审认为,期房未交付到买房人手中,买房人有权解除预售房合同。

2、预售房合同解除后的法律责任问题

根据最高法再审的处理,如果因期房未能交付,买房人解除合同后,基于买房合同所成立的贷款合同也就无效了,买房人不也就没有义务再向银行还款。此时,买房人断供也就有了合法的法律支持。

但还存在一个问题:已缴纳的首付款和还款缴纳的利息无法拿回来。首付款作为购房款,显然是进入了开发商的账户;而利息和月供虽然还给了银行,但银行扣除资金成本后,钱作为购房款最终也是流向开发商账户,此种情况下,已缴纳的首付款和利息,应向开发商进行追偿。

(图片来自网络)

卫泓麟律师观点

对于期房烂尾事件,经过系统的法律分析后,卫泓麟律师给出了如下建议:

1、合同关系合法存在,不能随意违约

根据我国民法典规定,依法成立的合同在不被确认无效、撤销、或者解除之前,是具有法律效力的,合同相对人应当按合同约定履行自身义务。

一旦购买的期房遭遇烂尾楼事件,买房人与开发商之间签订的房屋买卖合同,因烂尾情况的出现导致购房者合同目的无法实现,在买卖合同关系中存在开发商违约。

但基于房屋买卖合同而成的抵押贷款合同中,买房者的按期还款义务并不因房屋买卖合同出现问题而自动停止,如果不存在合同无效或者可撤销的情形,购房者直接断供会导致在抵押贷款合同中出现违约。征信问题、房屋拍卖等等一系列情况也会随之出现,对购房者后续影响极大。

2、断供情有可原,但维权需要通过合法途径

期房不能按期交付,工程烂尾遥遥无期,购房者断供减少进一步的损失情有可原,但直接断供涉及到贷款合同违约,因此通过法律途径进行维权才是最好的选择。

因期房烂尾无法交付,直接影响了房屋买卖合同标的物实现交付,合同无法继续履行,购房者可立即起诉开发商解除房屋买卖合同,退回首付款并要求开发商赔偿相应的损失。

根据《合同法》第94条,有下列情形之一的,当事人可以解除合同:

(一)因不可抗力致使不能实现合同目的;

(二)在履行期限届满之前,当事人一方明确表示或者以自己的行为表明不履行主要债务;

(三)当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行;

(四)当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的;

(五)法律规定的其他情形。

第95条,法律规定或者当事人约定解除权行使期限,期限届满当事人不行使的,该权利消灭。

法律没有规定或者当事人没有约定解除权行使期限,经对方催告后在合理期限内不行使的,该权利消灭。

第96条,当事人一方依照本法规定主张解除合同的,应当通知对方。合同自通知到达对方时解除。对方有异议的,可以请求人民法院或者仲裁机构确认解除合同的效力。

法律、行政法规规定解除合同应当办理批准、登记等手续的,依照其规定。

第97条,合同解除后,尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以要求恢复原状、采取其他补救措施,并有权要求赔偿损失。

据此,购房者可以以开发商无法交付房产为由,要求解除房屋买卖合同,同时,已支付的首付款和贷款,根据合同法规定,也可要求开发商进行损失赔偿。

同时,根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十条的规定,因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人请求解除商品房担保贷款合同的,应予支持。

当房屋买卖合同被确认解除后,购房者还可请求法院解除抵押贷款合同来,所欠贷款也无需继续月供。

从卫律师给出的意见来看,“强制停贷”情有可原,但烂尾楼盘业主想要保障自身权益,靠一纸强制停贷书是不够的。

想要成功维权,要捋清以下四个法律关系:一是借款人与银行的借贷关系,二是开发商对银行贷款的担保关系,三是银行对开发商监管账户资金的监管义务,四是政府监管部门对开发商的监管义务。其中前三个是民事法律关系,第四个是行政法律关系。

购房者们可以派代表与银行谈判,争取延期还款或其他有利的结果;如果房地产开发商确已丧失继续开发的能力致使无法交房,购房者可以通过诉讼,请求法院解除商品房买卖合同并解除商品房担保贷款合同。

从法律角度解读停贷,对专业的律师而言是清晰明了的,但对作出停贷决定的家庭,这是一个无比艰难的抉择。我们期待此事能得到各方的高度重视,并最终得到妥善处置,进而成为改善整个地产行业的契机。

最后,借用胡锡进文章的一段话,烂尾楼业主“强制停贷”和几家村镇银行爆雷这两件事拉响了警钟:各地需要紧急“排雷”,并且推动经济加快活跃起来。让经济活跃起来至关重要,它其实是最大的“维稳”!