「出海热,保险冷」,「一站式」保障才是挖掘蓝海新思路

来源:36氪

“出海热,保险冷”,谁是你的海外第一呼救人?

出国了,却发现自己在“裸游”

眼看着2024年过去了一半,越来越多的中国人,也出现在世界各个角落。

2023年起,中国出境游市场重启,居民出境游的意愿显著增强,国家旅游复苏节奏明显加快。过去一年,出境旅游人数超过8700万人次。进入2024年以来,随着中国免签“朋友圈”的不断扩大,加上外事活动频繁,留学、旅行、外交等相关人士,出境节奏明显加快。

《中国出境旅游发展报告(2023-2024)》预测,2024年出境旅游人数为1.30亿人次。这只是中国出境人群的冰山一角,企业端也是一个不容小觑的群体。在我国宏观政策的指导和鼓励,以及海外多方利好因素的驱使下,越来越多的企业,也开始积极“走出去”,开拓海外市场。

2023年,全国出海企业超过70万。其中,大量中国员工,会被外派到海外。出海热、留学热、旅游热中,这三类出境人群呈现爆发式增长,他们的境外安全问题也牵动人心。危中有机,这也就意味着,中国境外险市场,是一片蓝海。

然而,这二十年以来,中国境外保险渗透率相对较低。2016年《中国境外游出境安全报告》显示,中国游客主动购买保险的比率,低于中国香港地区、日本,主要由于风险意识不强。大陆游客主动购买旅游险的概率,不到日本的1/4。

以至于很多人出境,遭遇“飞来横祸”后,才意识到自己在“裸泳”——没有任何保险加持,最终陷入很被动的局面。即便时间流逝至这两年,境外保险渗透率的现状,也并没有多大的改观。

比如前往巴厘岛旅游的大伟,为自己的疏忽,付出了惨痛的代价。因为一场摩托车车祸,大伟在2024年的大年三十晚上,深度昏迷,躺在了巴厘岛国际医院。这场车祸让大伟的身体备受摧残,整整昏迷7天后,才苏醒过来。

经检查发现,大伟身体上有三处骨折,其中眉骨呈粉碎性骨折,腿部的两根骨头断裂。因为头部受到严重撞击,他的颅内还出现了气泡。巴厘岛的国际医疗费用,昂贵得令所有人惊掉了下巴。巴厘岛的医生根据伤势判断,大伟需要做面部、腿部和脑部三个手术,费用折合人民币40万元。

他在出国之前,并没有购买相应的保险。更令大伟难受的是,他的索赔之路,也更加艰难。“肇事的人,只愿意赔5万元。”诸如此类的情况,不仅仅是发生在独立的个体身上,出海企业也面临着同样的困境。

以出海的矿业企业为例。随着全球经济的复苏,越来越多的国人,远赴海外挖矿淘金。非洲国家,比如赞比亚、刚果金,以及南非等“一带一路”沿线国家,由于原料丰富、本国加工技术条件受限、缺乏矿业专业人才等原因,成为国人出海务工淘金的首选地。

尽管这些国家,存在大把的机遇,但国人背井离乡,去往一个人生地不熟,完全陌生的国家,面临的是一个全新的未知的环境。该如何给他们的安全,上一道保险?这时候,对出国务工人员的保险配备,显得尤为重要。

在保险体系中,存在严谨的职业分类系统,矿业企业属于特殊职业。由于该职业风险程度较高,市面上几乎没有与该行业配套且合规的保险产品。尽管海外矿企曾尝试购买保险,但因诸多原因,如报销要求高、理赔复杂、沟通不畅等问题,多数选择了放弃。

即便市面上有一些保险可供选择,但由于出国环境、地区等风险的增加,以及各种意外防不胜防,如果保障不到位,不仅会对当事人造成一定伤害,还损害企业形象,给企业带来经济损失。比如不少国外医疗费用确实昂贵,也会有超出工伤保险赔付范围的情况。美国挂个急诊就需几百美元、新加坡住院一晚上千新币。

从种种迹象来看,哪怕出境人群有保险配备意识,但境外险相对空白的现实情况,让他们“巧妇难为无米之炊”。不过,在不少保险人士看来,出海热,保险冷中,境外险渗透率低,对中国保险业来说,是一个机遇。

之所以这样说,一方面境外意外险市场规模和客户需求庞大,很多出境人群并没有购买保险的意识,出国意味着就是在“裸奔”状态——缺乏基本的安全以及医疗保障。“另一方面,境外意外险市场,我国涉足的企业,并不算多。”一名资深保险人士总结道。

在国外,谁是你的第一呼救人?

纵观市面上大部分公司相关产品,缺乏完善的境外意外守护保障服务,提供的保障权益主要还是以理赔为主。

并且,形式也较为单一:1.0版本的保险赔钱,2.0版本的保险提供咨询服务。这让即便想购买境外险的很多人,也找不到合适的产品。这无疑让出境人群们一筹莫展。在国外,到底谁能成为他们的第一呼救人?

作为一名老师,上海的宋岚在今年暑假,打算去希腊旅游一趟。宋岚从上海市政府网站上看到一则明显的提醒公告:如果游客到希腊去旅游,需要积极考虑购买海外旅行人身意外保险。这与宋岚的想法不谋而合。

在宋岚看来,购买一份境外意外险,等于是有一份保障加身,到时候真遇事不至于太过被动。于是,宋岚到一些保险公司的平台上,想筛选一款合适的境外意外险产品,她很清楚自己的思路:该买什么样的保险?买的保险能保啥?不同公司的保险差异是啥?

一番广撒网后,她找到了某险企的一款境外旅游的保险产品。然而,宋岚发现,这款产品目前只在线上销售,线下暂时不能购买。更重要的一点是,这类保险主要保障人身意外伤害、伤残,行李丢失,飞机延误等情形。短期海外医疗等保障并不包含其中。这离宋岚的诉求相差得不止一星半点。

宋岚一度怀疑是不是自己的诉求太过于苛刻,但转念想了一想,如今一切意外情况都有可能发生。自己对保险的品类,有更高层次的需求,这当然无可厚非。毕竟,她看过太多出境游客,在海外遇到意外的案例。

小到车祸生病住院,大到生命安全遭到威胁。这让宋岚心有余悸。如果冲着这个状况来看,宋岚认为自己的诉求,也并不苛刻。“我理想中的境外意外险品种,最好具有省事、省力、及时等特性。”

不过,对保险产品知之甚少的宋岚,凭一己之力一时半会,难以找到适合自己的保险。无奈之下,宋岚找到做保险资产配置的朋友汪舟,让对方帮她出一个方案。汪舟仔细询问了宋岚的诉求。一天后,他给到宋岚一些反馈,“有一些保险公司,正调动一切资源,全力挖掘境外险的产品价值。”

主流的险企有安联、美亚、太保、平安等。以一家险企的境外意外险为例,这家公司最近推出的这款境外意外险,它不仅包括意外身故及伤残等基础保障,还提供了一些实用性强的特色保障,比如住院津贴、亲属慰问探访费等等。不过,在前述资深保险人士看来,这款境外意外险,仍然处于2.0版本,属于咨询与服务。

比如其中就有一条,不在保障范围内,即执行军警任务,或参与援外工程、从事石油或化工等行业的职业出现的情况。“跟一些境外险一样,不保障的内容,属于不常见内容。实际上很多内容,很多境外险是不能够保障的。”汪舟向宋岚直言不讳。

结合宋岚的实际情况,汪舟认为,相比出现了意外,险企给她的家人赔钱,更好的状况,是保证她本人的安全。汪舟最终给宋岚推荐的,是平安的一款境外险产品,即平安24。“它可以成为你在国外的第一呼救人。”汪舟告诉宋岚,跟其他境外险不一样的是,平安24的赔付金额,是全球一致的。

最近“平安24”推出了一款名叫“平安24全球守护计划”的产品,是平安产险整合境外旅游意外保险和外部独家服务资源,为广大出境人士提供“先救后赔”等一揽子、全方位的境外出行保障服务,是市面上一家已进入3.0版本的保险产品。

“平安24”的诞生,也正是中国平安基于前文所提的三个层面诞生:宏观环境方面,境外意外风险问题暴露,很多出境企业缺乏安全保证和服务;行业现状层面,过往的境外旅行意外险主打理赔,忽略服务;客户层面,急需好用不贵的境外出行保险。

在境外意外险方面,中国平安一直有一些优秀产品。如今,在已有的经验和资源优势下,中国平安全新推出的平安24全球守护计划,旨在打造“人无我有、人有我专、人专我新、人新我恒”的产品及服务竞争力。

医疗援助和危机救援实时响应,保障全面,场景无缺失,成为平安24这款产品的主要亮点。

一款好的境外险,是进入3.0时代

传统意义上的境外保险,一般被称为出国旅游保险或境外旅游保险。但在中国平安这里,境外险不仅仅是旅游保险。中国平安用“平安24全球守护计划”这款产品,回答了“什么才是理想的境外险产品”这个问题。

汪舟告诉宋岚,中国平安的境外险,不只是要理赔,更要有服务,尤其是救人治病的能力,做到“既有服务,又有理赔”“先救后赔”。别的保险产品,大多只能做到2.5版本,中国平安已经进入到3.0版本。可以说,平安24所提供的一站式保障,“才是挖掘蓝海新思路。”汪舟向宋岚再三强调。

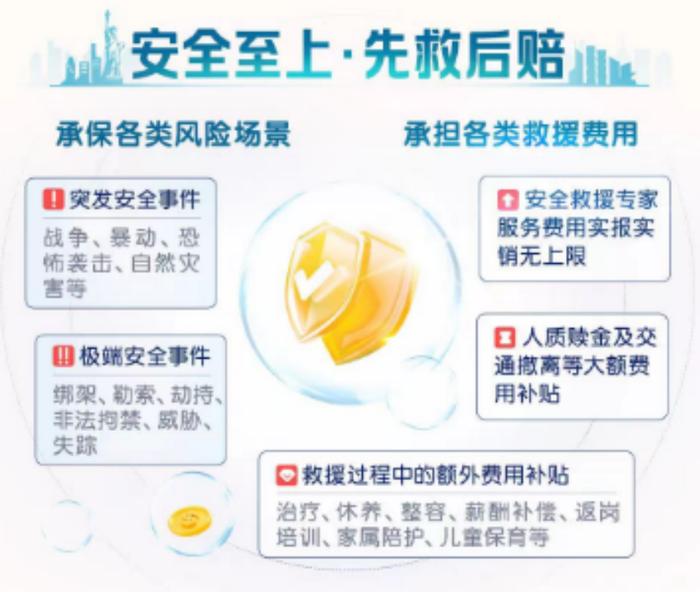

已经进入3.0时代的平安24,为什么说能真正做到“人无我有、人有我专、人专我新、人新我恒”的产品以及服务竞争力?单单就“先救后赔”这一项,就信息量极大,涵盖了医疗援助、危机救援,以及损失补偿等三大核心权益。

比如“人有我专”这一项,在医疗援助上体现得淋漓尽致。如果购买了平安24全球守护计划,宋岚在海外就能够享受到全面而专业的医疗服务。“它拥有广泛覆盖、一站服务、实时响应、住院垫付等服务特性。”汪舟向宋岚解释。

以一站式服务为例,中国平安可提供旅行救助、紧急就医、医疗转运及医疗送返、住院医疗费用垫付等服务。“这对在异国他乡,人生地不熟又生病的人来说,省时省力省心的同时,还得到了一份安全保障。”汪舟说。

“人有我新”这个产品力,以保障范围为例。较之于市面上其他的产品,平安24的保障范围也有了扩大,意外、疾病、医疗(含急救)、财产、旅行不便、安全救援与紧急救援服务,都囊括其中,十分全面。单单意外或急性病医疗补偿这一项,平安24全球守护计划的保额就高达百万元,提供的权益保障明显优于其他保险产品。

“人无我有”这一项,也从损失补贴和医疗救援上可以看到。比如救护车费用,以及战争、恐怖活动,高风险运动,传染病身故等,平安24都能提供。“中国平安‘人无我有’的产品力,更被赋予在危机救援里,这是平安24的‘灵魂’所在。”汪舟感叹。

平安24的危机救援,具有网络广泛、专家众多、经验丰富、先救后赔等特性。要知道,为了向客户提供这一“人无我有”的服务,确保客户服务需求的及时响应,平安产险与全球顶尖安全咨询、救援机构达成了战略性排他合作。

遍布全球的数千位安全专家随时待命,为确保客户服务需求的及时响应。数千位安全专家可处理包括战争、社会暴动、恐袭,以及绑架、勒索等多种极端安全危机。这些极端安全危机,亦在平安24的承保范围内。以遭遇人质绑架为例,平安24可承保安全救援专家服务费,以及人质赎金、交通撤离各类救援费用。

目前,平安24已为超过5000家走出去的中国企业的十余万员工,提供了危机安全服务和保障,覆盖全球范围,已服务地区包含了敏感国家和南北极。医疗救援和危机救援,有何具体场景描述?看着宋岚听得云里雾里,汪舟思索了一下,他设想了下面的场景。

“如果有一个人,买了平安24,现在在刚果金,平安能为他做什么?”按照这个假设,汪舟向宋岚娓娓道来,“这需要分几种情况。如果这个人是伤亡人员之一,平安会启动身故或医疗费用的保险理赔,如身故,还会启动遗体或骨灰送返。当然,这是很少见的极端状况。”汪舟解释道。

如果是重伤,会有医疗救援或医疗转运。如果有人质被绑架、失踪等,平安的安全顾问会启动危机绑架救援服务。只要拨打救援电话,平安24全球医疗援助中心在线提供指引相关服务,7x24x365客服专线秒级接听,支持多语言服务。客户呼入在线等待时长不超过20秒。

如果这个人是企业客户,平安24给到的保障也很全面。比如,如果这个人所在的地区,发生了对中资企业的针对性事件,平安会启动化险集团的临时安全防护加强服务,如进一步骚乱,将会启动转移或撤离的服务。“如果企业对于安全风险有担心,还可以启动安全专家的咨询和建议服务。”汪舟补充道。

“救得了人,看得了病,赔得了钱。保障全面,场景无缺失。”整体听下来了,宋岚对平安24印象最为深刻的,是汪舟向她反复提到的这几句话。不过,宋岚担心,这样专业而全面的服务,保费会很昂贵吗?

汪舟告诉宋岚,平安24的价格,并不算贵,尤其短期价格处于中低位,并且投保时段可以灵活选择,“适合短期出游人群、长期游学或外派人员等。是真正意义上的物超所值的产品。”

平安24跟宋岚的诉求,都默契吻合上了。有了合适的境外保险产品供选择,宋岚决定尽快收拾好去希腊的行李,她有点迫不及待地踏上海外之旅了。