铁合金周报:青海开展节能诊断调研,价格明显上涨

摘要

8月份钢厂温和复产,铁合金需求边际好转。本周招标基本全部落地,对市场情绪的影响一般。需求端的边际好转但幅度有限。铁合金产量仍然维持在低位,企业并未盲目复产,叠加近期青海节能检查冲击,供给端仍有压制。库存方面,库存依然偏大,库存压力需要更长的时间化解。整体仍处供需两弱的局面,高库存压力下价格上行不宜过度乐观。估值方面,硅铁即期成本在7300元/吨一线,硅锰在6800元/吨一线,折合盘面硅铁7600元/吨,硅锰在7100元/吨,估值整体中性。

策略:

建议谨慎对待为主,贸易端或终端钢厂前期买入套保可继续持有,但硅铁价格达到8400-8500元/吨、硅锰达到7800-8000元/吨左右可考虑离场。

风险提示:

夏季用电短缺、粗钢减产落空

一

钢厂复产,招标落地

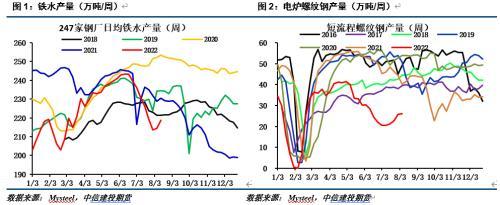

钢厂产能利用率温和回升。长流程钢厂日均铁水产量218万吨,较上周回升4万余吨。短流程钢厂方面,周度螺纹钢产量接近26万吨,与上周基本持平。目前钢材生产利润尚可,无论是长短流程钢厂均有一定的复产动力,铁合金需求环比有所改善。但受制于部分省份缺电影响,短流程增产受到限制。

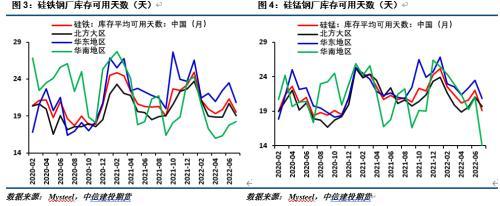

从最新钢厂原料库存情况来看,对于原料端始终保值低库存成为了钢厂应对行业长周期困境的重要手段,这一点也反应在铁合金库存上。目前,铁合金库存可用天数较上月有明显下降,钢厂采购并没有明显放量。硅铁钢厂招标价格已经跌至8000元/吨以内,南方钢厂招标价格集中在7850-7900元/吨上下,部分钢厂在8000元/吨左右定价;硅锰钢厂招标价格在7300-7400元/吨运行;整体招标结果一般。

二

铁合金企业维持低产,但交割库存仍有压力

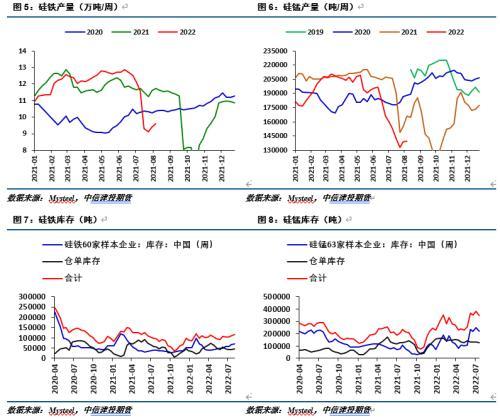

本周铁合金产量维持低位。硅铁产量9.6万吨,较上周增加0.2万吨,较今年最高值12.88万吨下降3.28万吨,降幅高达25.4%。硅锰产量13.9万吨,较上周增加0.1万吨,较今年最高值21万吨下降7.2万吨,降幅高达35%左右。

本周供应端最主要的事件是:8月11日,青海省能耗双控及遏制“两高项目”盲目发展领导小组办公室发布文件《关于开展第三批节能现场诊断的通知》,拟于11日起对全省27家铁合金、钢铁等重点用能企业开展节能现场诊断调研工作。目前,青海区域硅铁矿热炉共计102台,其中25000KVA以下矿热炉占比为78%,25000KVA及以上占比22%。而青海硅铁日产量占全国产量的20%多一些。青海节能要求预计对硅铁生产造成一定的影响,进一步缓解供给端的压力,这也是周四价格明显反弹的原因。

从库存的角度来看,硅铁库存整体仍然优于硅锰。硅铁库存合计11.45万吨,小幅增加不到5000吨,企业库存6.97万吨,环比增加3700吨,交割库存4.47万吨,小幅增加不足1000吨。硅锰库存合计34.7万吨,较上周下降3.4万余吨,其中厂家库存21.7万吨,较上周下降3.39万吨,企业库存压力小降。但整体库存压力仍然需求较长时间化解。

从成本端来看,内蒙硅铁即期成本在7300元/吨左右,内蒙硅锰即期成本7000元/吨左右,宁夏硅锰即期成本在6800元/吨。本周硅铁期货价格上涨至8000元/吨左右,硅锰期货价格上涨至7400元/吨左右。考虑到交割成本,硅铁硅锰基本与钢厂招标价格一致,此外考虑生产成本,硅铁交割有一定利润,硅锰交割盈亏平衡。整体估值角度,硅铁略偏高、硅锰尚可。在钢厂复产背景下,不排除价格仍有进一步上行空间。

三

结论与建议

8月份钢厂温和复产,铁合金需求边际好转。本周招标基本全部落地,对市场情绪的影响一般。需求端的边际好转但幅度有限。铁合金产量仍然维持在低位,企业并未盲目复产。此外,库存依然较高,库存压力需要更长的时间化解。整体仍处供需两弱的局面,高库存压力下价格上行空间不宜过度乐观。估值方面,硅铁即期成本在7300元/吨一线,硅锰在6800元/吨一线,折合盘面硅铁7600元/吨,硅锰在7100元/吨,估值整体中性。此种局面下建议谨慎对待为主,贸易端或终端钢厂前期买入套保可继续持有,但硅铁价格达到8400-8500元/吨、硅锰达到7800-8000元/吨左右可考虑离场。