【太平洋策略-流动性周报】内外资加仓汽车、非银金融和食品饮料

核心观点

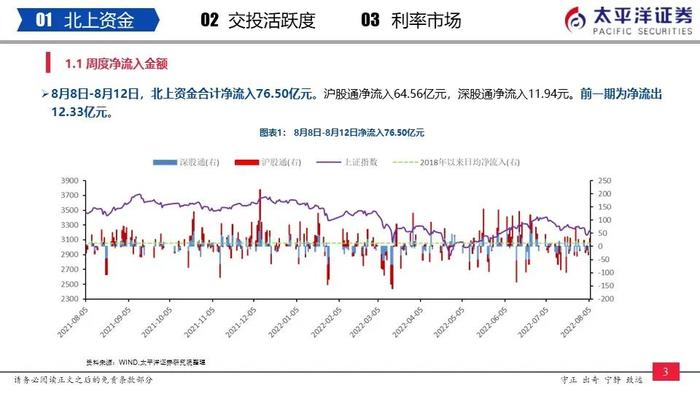

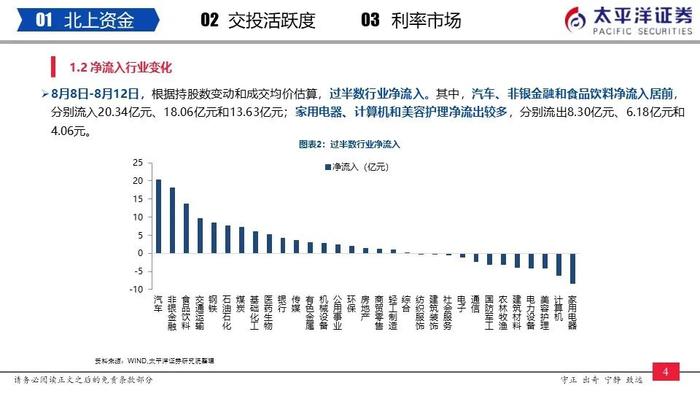

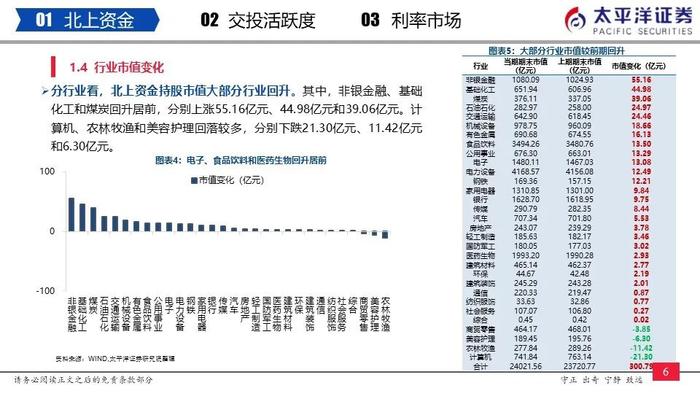

8月8日-8月12日,北上资金合计净流入76.50亿元。沪股通净流入64.56亿元,深股通净流入11.94元。前一期为净流出12.33亿元。其中,汽车、非银金融和食品饮料净流入居前,分别流入20.34亿元、18.06亿元和13.63亿元;家用电器、计算机和美容护理净流出较多,分别流出8.30亿元、6.18亿元和4.06元。相比8月5日,8月12日TOP20重仓股持股近八成增持,其中,隆基绿能、伊利股份和恩捷股份分别增持0.44%、0.36%、0.29%;阳光电源、万华化学和中国平安分别减持0.36%、0.16%和0.03%。

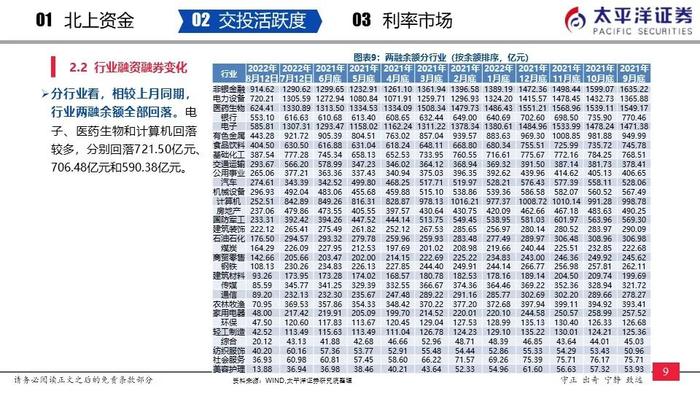

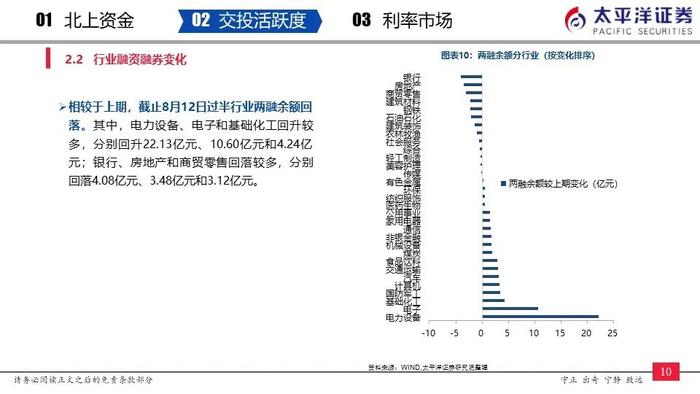

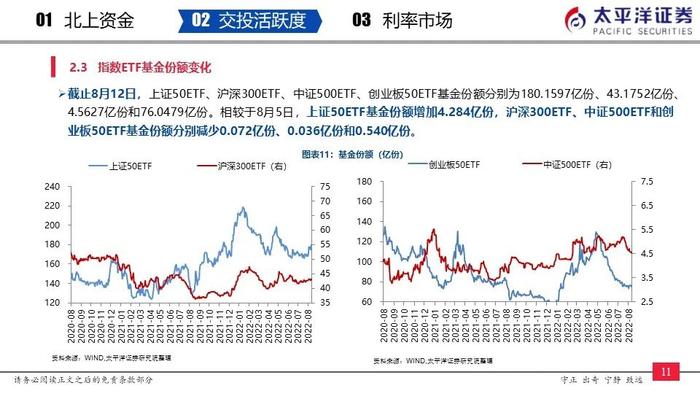

国内资金:本期两融呈现回升趋势。8月11日两融余额为16,358.36亿元,较8月4日回升170.38亿元。相较于上期,截止8月12日过半行业两融余额回落。其中,电力设备、电子和基础化工回升较多,分别回升22.13亿元、10.60亿元和4.24亿元;银行、房地产和商贸零售回落较多,分别回落4.08亿元、3.48亿元和3.12亿元。结合北上资金来看,内外资在汽车、非银金融和食品饮料较一致;在电力设备、电子和计算机分歧较大。相较于上期,上证50ETF基金份额增加4.284亿份,沪深300ETF、中证500ETF和创业板50ETF基金份额分别减少0.072亿份、0.036亿份和0.540亿份。

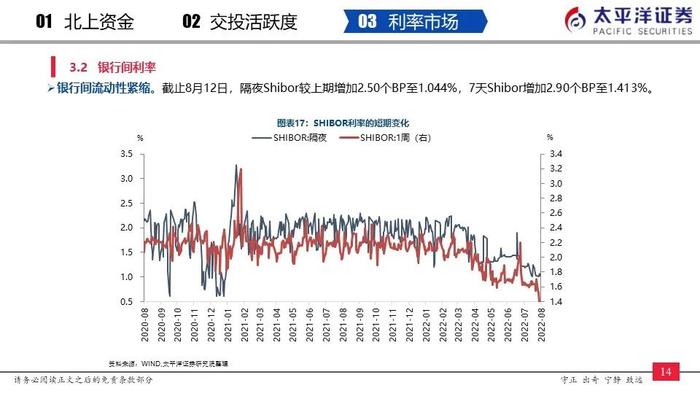

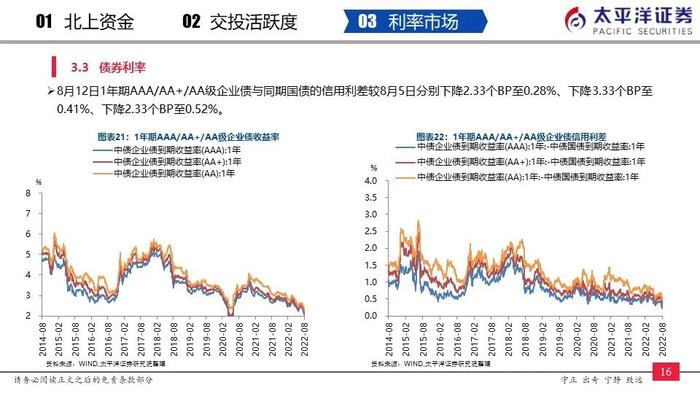

宏观利率:本周央行累计开展7天逆回购100亿元,利率与之前持平,叠加100亿元逆回购到期,本期央行净收回流动性为零。截止8月12日,隔夜Shibor较上期增加2.50个BP至1.044%,7天Shibor增加2.90个BP至1.413%。银行间流动性宽松。1年期国债收益率上升9.99个BP至1.81%,3年期国债收益上升6.58个BP至2.34%,10年期国债收益率上升0.08个BP至2.73%,无风险利率略有上升。8月12日3年期AAA/AA+/AA级企业债与同期国债的信用利差较8月5日分别减少0.96个BP至0.32%、减少1.96个BP至0.47%、减少2.96个BP至0.66%。8月12日1年期AAA/AA+/AA级企业债与同期国债的信用利差较8月5日分别下降2.33个BP至0.28%、下降3.33个BP至0.41%、下降2.33个BP至0.52%。信用利差下降。

风险提示:国内外疫情反复;货币政策超预期

分析师:

证券分析师:周雨/010-88321580

执业资格证书编码:S1190210090002