重商业化的“华为系”高管出走后,寒武纪的研发拖累利润“故事”还能讲多久?

推动商业化的高管离职,销售人员仅占两成,高额的研发费用拖累净利润,寒武纪的故事还能讲多久?

上市两年的寒武纪,烧钱还在不断加速。

8月13日,寒武纪发布2022年中报,上半年净亏6.22亿元,较去年同期扩大59%,主要因为研发费用的增加。

或受业绩不及预期影响,8月15日开盘,寒武纪大跌超4%,收报64.92元/股,市值260亿元。较20年上市初高点已跌去超900亿元,机构股东也在解禁后纷纷清仓离场。

有意思的是,公司募资的热情与资本市场的冷淡形成鲜明对比。今年7月,寒武纪又抛出一份26.5亿定增预案,全部投向芯片研发项目与补充流动资金。

光研发未完全转化商业化的寒武纪,何时才能盈利?

史上“最烧钱”半年报

最新财报中,寒武纪亏损幅度创下新纪录。

2022年上半年,公司实现营收1.72亿元,同比增长24.6%,净亏损6.22亿元,扣非后净亏损为7.57亿元。而2019至2021年,同期净亏损分别录得3080万元、2.02亿元、3.92亿元,显示大幅增长。

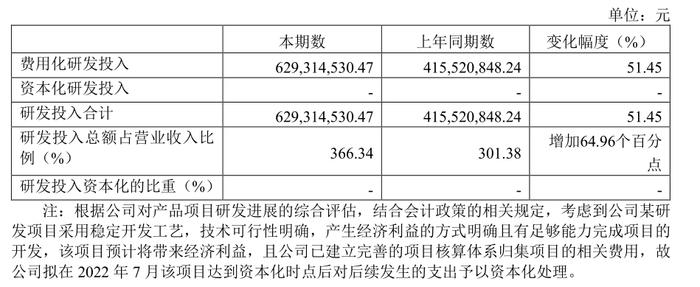

寒武纪将巨额亏损归咎于研发费用的增加。

报告期内,研发费用录得6.29亿元,同比增长51.45%,占总营收比例增加65个百分点。从金额上看,2022上半年净利润同比扩大亏损2.3亿元,与公司研发费用较上年同期增加2.14亿元差不多吻合。

“主动亏损”的寒武纪,钱花到哪里去了?发工资占了大头。

报告期内,寒武纪人员薪酬相关支出增加1.77亿元,同比增长42.15%。由于积极引进人才,研发人员数量由上年同期的1002人增加到1207人。相当于多招了200人,就多发了1亿多的工资。

研发人员的平均薪酬从2021年的25.72万元增长到今年的30.9万元,涨薪幅度超过了20%,与2020年对比已涨薪25%,2年的涨薪幅度为50.3%左右。

对于不断升高的人员成本,公司表示,因芯片设计人才稀缺,为吸引行业高端人才,稳定研发人才队伍,本期研发人员平均薪酬较上年同期也有所提升。通过有竞争力的薪酬体系、人性化的管理方式吸引和留住优秀人才,能为公司健康、持续、高质量发展提供强劲动力。

砸钱抢人,对现金流也造成了一定影响,寒武纪上半年经营活动产生的现金流量净额为-8.33亿元,上年同期为-5.39亿元,同比减少2.94亿元。

值得一提的是,寒武纪扩招的几乎都是研发人员。截至6月底,公司员工超1500名,其中研发人员超过80%,销售人员仅300人左右。

从这个角度看,半年内1200名研发人员花掉6个亿,200个销售却能赚回1个亿营收,或许还算“高效”。

华为系高管离职

如此变化的背景是,上半年华为系CTO梁军的离职。

据悉,梁军是出身华为海思的技术大牛。作为主架构师,曾完成多款高端复杂SoC芯片的架构设计,累计量产芯片超亿颗,也是寒武纪内部大力推动与华为IP授权合作的“功臣”。

该合作被认为是“唯一赚过钱”的商业化项目,使寒武纪的业绩迎来了暴发式增长,也为公司日后的上市打下了重要基础。

招股书显示,2017年到2019年,寒武纪对华为海思终端智能处理器IP授权业务的销售金额为771.27万元、1.14亿元和以及6365.80万元,占到公司终端智能处理器IP授权业务销售收入比例的100.00%、97.94%和92.56%。

两者的合作,终结于2019年华为麒麟810处理器搭载自研AI芯片。当年,寒武纪的ip授权业务营收发生断崖式下滑,主要收入来源变成了智能计算系统集成。

有内部人员表示,梁军离开也意味着寒武纪内部的“海思系”与“中科系”内讧的暂结。目前寒武纪的核心技术人员减至3名,分别为陈天石、刘少礼、刘道福,均为寒武纪创始团队核心成员,是寒武纪内部的“中科系”(均为中科院出身)。

在梁军被传出离职的1月,寒武纪就有68名激励对象放弃21.6万股的股票激励离职,按当时的价值高达近2000万元。

于是今年3月,外部力量梁军因“与公司存在分歧”离职。公司股价也立刻大跌18.38%,市值蒸发超36亿。市场担心,在华为与寒武纪结束合作,以及企业背景高管离开后,全研发人员掌舵的寒武纪,将变得越来越不在意“商业化”。

“寒武纪一直在开发产品,却不知道卖给谁。”分析观点指出,“在最重要的手机端,海思、高通等等都用自己的,其它诸如瑞芯微、全志等等都推出了相关产品,各个云厂商和大公司也都在自己开发相关加速芯片,并将其作为重要的降本增效手段。”

今年6月,董秘未正面回应商业化问题,仅表示研发费用是必不可少的投入,公司未来会全力提升营收。对于盈利,创始人陈天桥则表示:“公司内部对盈利有自己的规划,当公司在市场上能占据显著份额,收入达到数十亿量级时,一定会实现一个高水平的盈利”。

而去年营收仅为7亿元的寒武纪,依旧埋头研发“不顾”商业化,何时才能达到这一量级?

8轮融资不见盈利

过去五年半,公司亏损约35亿元,营收仍可几乎忽略不计。消耗弹药飞快的寒武纪,募资却并不算顺利。

2016年,创始人陈天石兄弟在推进天使轮融资时就一度受挫,接触了约20个机构后仍未谈成。最后,时任元禾原点执行合伙人的孔令国拍板决定投资,2020年上市前又收到招银国际等机构入股,将估值撑到近千亿。

因科创板规则的支持,这家巨亏的“AI芯片独角兽”得以登录二级市场,自此开启募资“绿色通道”――即使市场趋于保守,只要定增能发出去,就能收到钱。

IPO时,寒武纪募资总额25.82亿元,扣除发行费用后,募集资金净额为24.98亿元,较原计划少3.03亿元。主要投向三个芯片研发项目,包括新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目、补充流动资金。

今年7月,寒武纪又发布了一份26.5亿的巨额定增,规模与IPO近似,预计投向三个不同于此前的新研发项目,包括先进工艺平台芯片项目、稳定工艺平台芯片项目、面向新兴应用场景的通用智能处理器技术研发项目,以及补充流动资金。

公司表示,上述项目是对主营业务智能芯片产品的进一步演进,得以实施的重要前提是基于公司在人工智能芯片领域长期积累的技术优势和技术创新,以及云端产品线、边缘产品线日益丰富,是保障公司竞争力的重要措施。

若上述定增顺利发布,结合IPO前6轮融资,寒武纪募资规模或已超百亿。

然而,在22年新定增预案中,寒武纪仍未明确提及盈利时间表或商业化相关内容。

投入过大,周期过长的AI芯片,在一二级市场都不是性感的概念,资本还需看到商业模式与盈利预期。

在7月最新机构投资者交流记录会上,9个问题中有一半都是针对募资投向、定增必要性,以及商业模式。公司回应依旧“曲高和寡”:国内AI芯片高端先进产品的市场份额距离行业龙头企业还有显著差距。募投项目是行业发展趋势及公司研发创新、产品化、业务深度拓展的必然选择。

光募资不见盈利的“无底洞”故事,寒武纪还能讲多久?