财报前瞻:不仅仅是个股下跌!沃尔玛糟糕的业绩暗示着宏观阴云密布

作者|CavenaghResearch

在第二季度财报更新后,沃尔玛(WMT)的股价在盘后下跌了近10%。长线投资者可能会争辩:趁弱买入股票。当别人害怕时要贪婪。但就目前而言,沃尔玛的业绩是一场灾难。

值得注意的是,沃尔玛在短短10周内发布了第二次盈利预警。这不仅意味着对公司的高度负面解读,而且对美国经济也意味着——甚至可能更是如此。鉴于利率上升、通货膨胀率高、资产下降,美国消费者的信心正在消退,他/她正在采取相应的行动。或者,用沃尔玛首席执行官DougMcMillon的话来说:

美国的通胀水平,尤其是食品和燃料方面的通胀水平,对利润率组合和运营成本造成的压力比我们预期的要大。

沃尔玛加剧了对经济放缓的担忧,我认为现在还不是逢低买入的时候。对于像沃尔玛这样的蓝筹公司来说,隔夜10%的跌幅是相当惊人的,这可能表明在正常时期有一个吸引人的买入机会。但不要被愚弄。这些不是正常时期。

沃尔玛的盈利削减不仅对公司而言是一场灾难,对整个市场而言也是一场灾难。

01

收益更新

尽管有明显负面的总体标题,但沃尔玛仍实现了强劲的营收业绩(可以说是由于价格上涨)。本季度,总收入预计为1416亿美元,同比增长约2.5%。零售、电子商务、山姆会员店和广告,所有业务垂直领域均录得增长。然而,开支增加得更多。事实上,营业费用占净销售额的百分比增加了45个基点。公司实现净营业收入约53亿美元,同比下降23.0%。也就是说,在我看来,沃尔玛的结果实际上还不错。

令市场感到震惊的是该指引:沃尔玛警告称,其营业收入将在整个财年下降约11%至13%。与该公司5月份的声明相比,这是一个显着的降级,当时沃尔玛警告称,全年营业收入将仅下降约1%。不出所料,沃尔玛的股价在公告后大幅下跌,结果也导致同行走低:亚马逊(AMZN)股价下跌约4%,塔吉特(TGT)下跌5%,好市多(COST)下跌3%。(参考7月25日下班后的数据)。

02

沃尔玛的结果意味着什么

沃尔玛的盈利预警将重新引发关于美国消费者财务状况的激烈辩论。沃尔玛的结果表明,消费者在可自由支配的商品上的支出减少,以负担包括食品在内的必需品的不间断消费。

话虽如此,沃尔玛在公司的服装销售方面表现出相当大的疲软,因为这家全球最大的零售商正在打折商品以清理多余的库存。

为了出售未售出的库存,公司必须接受较低的利润率。这种逆风似乎不是暂时的,而是结构性的——考虑到消费者对非必需品购物的购买力受到高通胀和利率上升的挤压。

03

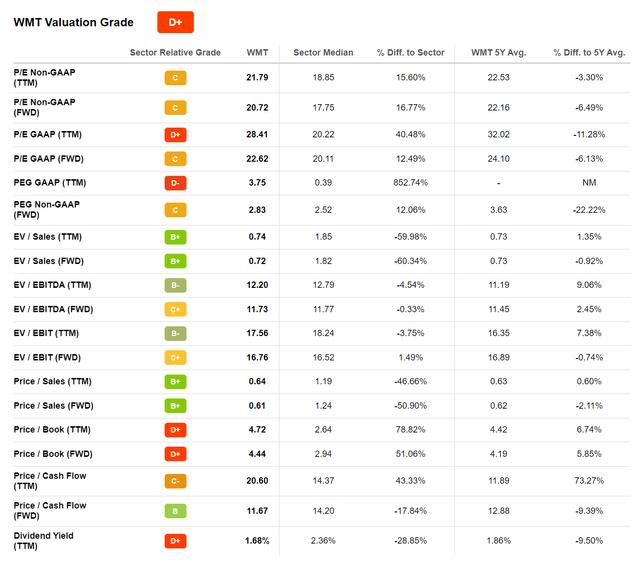

沃尔玛股价仍然很贵

值得注意的是,沃尔玛的交易价格仍然相对昂贵,尽管该股年初至今下跌了约15%。

事实上,沃尔玛目前的交易价格为22.6倍的一年远期市盈率,比行业的相对总估值高出约12.5%。

同样,该公司的市账率倍数显示溢价51%,基于沃尔玛的x4.4倍数和该行业的x2.64倍数。

值得注意的是,沃尔玛的溢价并不能以高于行业的增长来证明。事实上,沃尔玛的收入同比增长比行业中位数低约80%。SeekingAlpha指出该行业的溢价平均值约为11%,而沃尔玛为2%。

然而,沃尔玛的息税前利润增长率分别约为-15%,而行业中位数则为+5%。

04

结语

就个人而言,我认为沃尔玛的业绩对美国经济的健康状况具有高度负面影响。在我看来,我们正处于急剧衰退的早期阶段。

因此,虽然我喜欢沃尔玛股票的长期投资期限,但我认为该股票尚未见底。

沃尔玛目前的2023年市盈率约为23倍,鉴于当前的宏观经济环境,我相信15倍至18倍的倍数是合理的。

也就是说,在我将沃尔玛股票视为买入机会之前,我看到了约20%的下跌空间。