深圳天源迪科信息技术股份有限公司2023半年度报告摘要

一、重要提示

本半年度报告摘要来自半年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读半年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

非标准审计意见提示

□适用√不适用

董事会审议的报告期普通股利润分配预案或公积金转增股本预案

□适用√不适用

公司计划不派发现金红利,不送红股,不以公积金转增股本。

董事会决议通过的本报告期优先股利润分配预案

□适用√不适用

二、公司基本情况

1、公司简介

2、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是√否

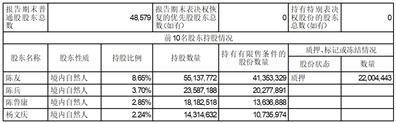

3、公司股东数量及持股情况

单位:股

公司是否具有表决权差异安排

□是√否

4、控股股东或实际控制人变更情况

控股股东报告期内变更

□适用√不适用

公司报告期控股股东未发生变更。

实际控制人报告期内变更

□适用√不适用

公司报告期实际控制人未发生变更。

5、公司优先股股东总数及前10名优先股股东持股情况表

公司报告期无优先股股东持股情况。

6、在半年度报告批准报出日存续的债券情况

□适用√不适用

三、重要事项

报告期内,公司继续加大在大数据、人工智能、云计算、信息安全等方向的研发投入,专注于优势行业,稳健经营,立足长远。全面提升公司业务、技术、管理能力,提升组织效能,提升市场竞争力。

报告期内,公司主营业务收入2,559,803,635.45元,较去年同期增长24.01%,归属于上公司股东净利润31,894,065.83元,较去年同期增长3.29%,归属于上市公司股东的扣除非经常性损益的净利润23,602,197.90元,较去年同期增长68.14%,经营活动产生的现金流净额868,881,584.95元,较去年同期增长394.12%。报告期内,主营业务毛利减少3,949,644.37元,毛利率减少3.26%,主要原因为公司增加了开发人员数量,收入滞后于成本的增加,以及受宏观经济形势影响,毛利率略有下滑所致。

一、主要业务市场情况

电信业务板块

公司业务涵盖三大电信运营商前端触点应用、中台能力建设、核心支撑系统、数字化能力底座、数据和流程治理、数字化帮扶赋能、智慧运营等,以数智产品、方案和服务不断满足客户新需求。报告期内,在技术方面,继续推动系统云化和智能化能力提升;在业务层面,紧密结合客户存量经营和政企DICT业务的发展战略,增强全渠道触点营销服务能力,落地营销、服务、销售、管理、运维的便捷化、智能化应用,并与客户一起,尝试大数据能力行业外输出。

在中国电信市场,公司围绕中国电信高质量发展规划,结合客户和市场需求,研发出系列数字化转型解决方案和产品体系,如:渠道数字化、存量经营数字化、政企产数业务数字化、运维/运营数字化、数据安全、安全运营等,将高价值应用与业务流程相结合,推动业务价值提升,不断摸索新价值。报告期内,公司参与了中国电信集团政企部政企数转专项规划,和云网部集团MBO融合一体化架构规划工作。开展与中国电信政企的深度合作,利用公司现有公安、交管和金融行业产品和行业客户优势,结合中国电信的AI和大数据能力,寻找合作机会和项目落地。

在中国联通市场,公司从前端应用、中台能力、后端业务支撑系统、数字化转型运营、一线帮扶和赋能都是中国联通集约化建设和运营核心战略合作伙伴。业务范围覆盖联通公众、政企、客服、数据等业务领域。依托多年来深耕联通业务的积累,借助云计算、大数据、模型算力、人工智能等技术,实现业务场景全流程拉通,业务拓展融合开放敏捷高效。凭借联通集团“31+1”的能力开放体系,积极在上海联通、广东联通、北京联通、山西联通等省分市场积极拓展智慧运营市场。

在中国移动市场,借助政企业务“收入成为增长新动能,业务转型升级主力军”的契机,通过政企支撑能力顶层规划,帮助中国移动政企专业子公司及省分公司,推动政企业务支撑数智化转型。

公司在电信行业的收入为249,329,054.51元,较去年同期增长22.76%。

金融业务板块

在金融IT服务领域,公司的金融行业技术中台适配信创升级,对外具备较强竞争力,提升了客户对公司能力的认可;随着大量银行升级传统核心,核心系统下移及重构方案在多家银行落地;信创流量回放自动化测试等工具的研发,契合系统升级但业务及测试人员投入有限的背景;核心业务系统、卡系统等方案逐步沉淀;元宇宙、人工智能等新技术在金融场景下落地。公司金融业务板块的多项产品及解决方案落地,整体提升了公司的竞争力及获客能力。报告期内,全资子公司维恩贝特荣登中国银行数字化转型卓越服务厂商TOP50榜单,获得数项信创认证和生态伙伴认证。报告期内,公司新增多家金融业客户,金融IT服务收入153,328,924.66元,较去年同期增长22.22%。

在金融服务外包领域,公司业务主要为银行信用卡业务前端的语音催收和电销。报告期内,行业监管政策趋严,同业竞争加剧,公司集中优质资源,突破优质业务,报告期内,公司客户主要为国有大型股份制银行及国内头部互联网企业金融业务。公司加大人工智能在生产领域的应用,将AI、大模型赋能“小6机器人”,应用于业务培训、问答、质检、客服等领域,提升生产效能。公司建立并完善合规管理体系,建立事故及投诉升级管理机制,定期开展合规审计、合规培训,控制合规风险。报告期内,金融服务外包收入170,880,442.63元,较去年同期增长5.37%。

政企业务板块

在公安行业,公司实现管理、业务、技术拉通,最大程度统筹资源,市场和交付凸显成效;利用国内情报指挥市场和政府软件信创改造窗口机会,将公司的优势产品“公安情指行一体化实战平台”、“交警情指行一体化实战平台”、“政务大数据平台”、“刑侦智慧侦察平台”等在国内进行推广、复用。电信运营商、华为等渠道商在安全行业逐渐发力,给公司带来合作机会。报告期内,政府行业业务收入42,539,396.13元,较去年同期增长13.42%。

在数字化采购领域,2023年2月,国资委在《关于中央企业在建设世界一流企业中加强供应链管理的指导意见》中明确提出了采购管理要向供应链管理转型升级的要求。因此,网上商城也必须同步转型升级。公司为解决企业网上商城管理和运营过程中的价格、库存和物料管理三大痛点问题,在智能价格管控、智能物资治理、智能采购搜索服务、智能采购AI助手四个智能化方向做出了积极的探索与实践。

“迪易采数字化供应链平台”深入数字化采购多年,通过大量的案例复盘、市场理解,形成一套利用“互联网+”、云计算、大数据、大模型技术,对传统物资采购方式、运营模式进行改造和提升。在节省8%-10%采购成本的前提下,减少大量重复性采购运营工作,帮助企业实质性做到降本增效,形成企业资源沉淀。在“迪易采”多年的客户合作中,已经为能源、航空航天、交通建设、化工等多种行业的大型企业建设数字化供应链平台,已成为数字化采购领域的主导厂商。

报告期内,公司控股子公司金华威的华为ICT总经销业务稳健,超聚变(主要产品为x86系列服务器和GPU服务器以及基于鲲鹏的信创服务器)及大疆无人机总经销业务逐步放量,经营情况良好,经营性现金流改善。

二、以业务为中心,加强研发投入。

报告期内,公司提升了研发设计人员比例,强化核心系统顶层设计。开发组件集市平台、实时计算框架升级技术、大数据新型存储、信创国产化、知识图谱。产品研发方面,紧跟行业规范提前落地产品,加大对于影响客户收入类产品研发的投入,加强BSS自智组件研发与推广。在研发管理方面,横向深度集约,纵向拉通共享,开发研发数字化管理工具,给项目经理赋能,提升研发管理效率,ChatGPT、低代码工具给开发提效。

公司积极研发和应用生成式AI大模型和AIGC新技术。报告期内,公司成立大模型实验室,聚焦垂直行业,在商业、开源的通用大模型基础上,结合行业特定的数据和知识,构建相应的领域大模型,为公司现有的运营商和金融等业务板块提供服务。已建立的应用有:大模型与搜索引擎的结合、企业知识库、一物一码、数据治理、命名实体识别、nl2sql、阅读理解分类问题、采购助手、代码生成copilot、培训应用等。在大模型研发方面,公司已与百度、阿里达摩院、智谱AI(清华大学)、北京大学等单位建立合作伙伴关系。

三、建立以客户中心的战略目标和组织,在管理上稳健经营,提质增效。

报告期内,公司进一步聚焦核心客户,建立以客户中心、提升客户价值的战略目标和组织。创新驱动发展,用业务创新解决客户的难题和痛点,用管理创新提升公司经营管理水平。不断优化人才结构,进一步提升运营管理数字化能力,持续追求更高的生产效率。加强成本控制,加强合同验收和回款管理,防范经营风险。加强质量管理,质量是企业生存线,提升全员的质量意识。