名义降息和十年国债利率的关系

作者:沧海一土狗

导读

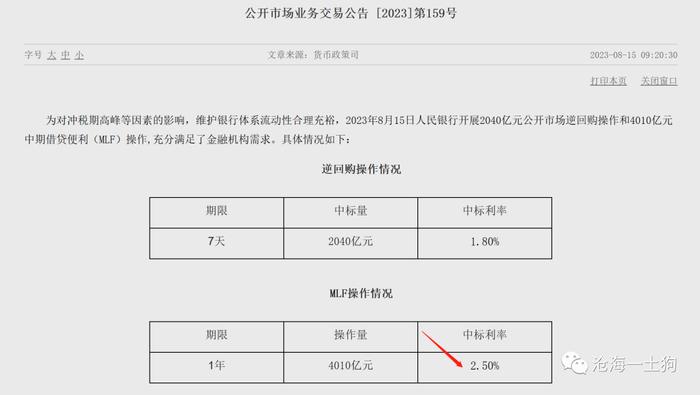

2023年8月15日,央行宣布:

为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,8月15日央行开展2040亿元7天期公开市场逆回购操作和4010亿元1年期中期借贷便利(MLF)操作,中标利率分别为1.80%、2.50%,上次分别为1.90%、2.65%,充分满足了金融机构需求。

即omo利率和mlf利率分别降息10bp和15bp,受此影响,十年国债利率大幅下行,一度来到了2.55%。

那么,降低omo利率到底是如何影响十年国债利率的呢?其内在的传导机制又是怎样的呢?这篇文章将带大家探讨这个问题。

中国的降息机制

首先,我们得了解中国的降息机制,在前文中,我们曾经探讨过这个问题,这篇文章我们将进一步细化,中国央行降息的大体规则为:

1、对冲掉非经济因素,放任资金利率自由,使资金利率中枢充分反映经济现实;

2、资金利率中枢不低于政策利率,一般要高10bp;

3、当资金利率中枢和政策利率重合时,政策利率需要向下调整10bp以使得系统满足条件2;

为了叙述方便,我们称资金利率中枢向下移动贴合政策利率的动作为实质降息;政策利率向下移动重新创造利差的动作为名义降息。

今年央行已经降息两次,分别在6月和8月,通过观察这两次降息的过程我们可以检验1-3规则:

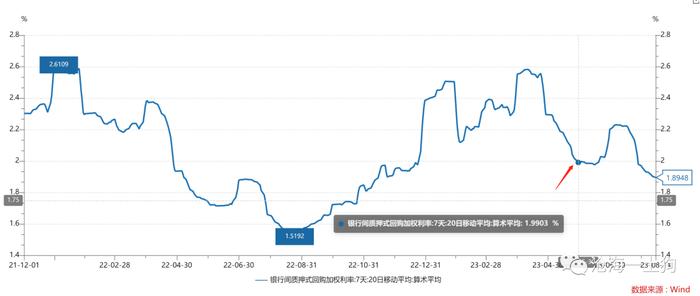

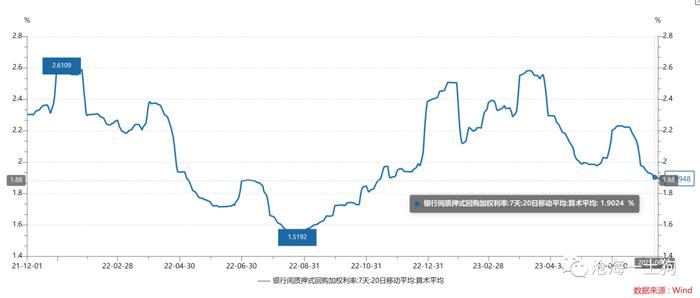

6月份降息:

如上图所示,6月份降息之前,政策利率为2.0%,资金利率中枢在6月初降低至2.0%,即完成实质降息;政策利率的调整发生在6月13日,当日,央行降息10bp,把政策利率调整到1.9%。

8月份降息:

如上图所示,8月份降息之前,政策利率为1.9%,政策利率中枢在8月10日附近降低至1.9%,即完成实质降息;政策利率的调整发生在8月15日,当日,央行降息10bp,把政策利率调整到1.8%。

根据这两次经验,我们可以得出一个总结:先实质降息,然后名义降息。

先上车,再买票。

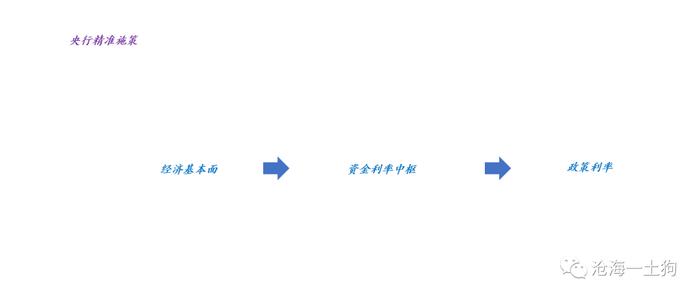

事实上,这个降息模式反馈了央行的精准施策:

如上图所示,资金利率中枢反馈经济基本面,政策利率跟随政策利率中枢。

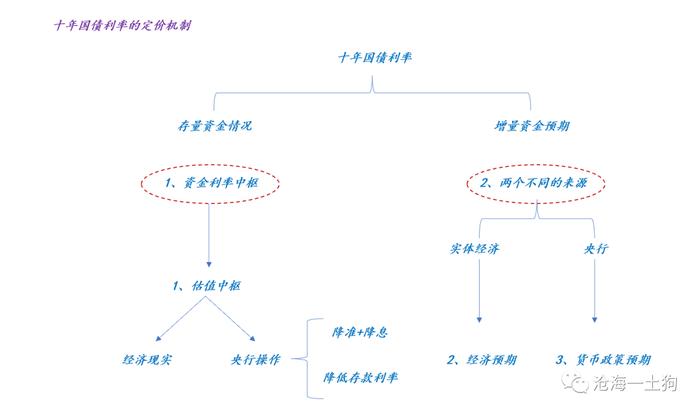

如何用资金语言来刻画十年国债利率

在计算机领域,所有的高级语言最终都会转化成0-1代码的符号形式;对称的,在金融领域,所有的金融现象也必然可以被表达成某种底层的语言——资金流动的语言。

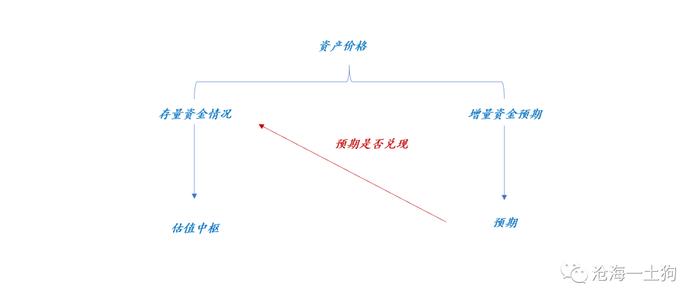

更进一步,某种资产的价格必然可以被切割成以下两个部分,1、存量的资金有多少;2、增量资金的预期是什么;

之所以债券是理解一切资产价格的基础,是因为债券很容易用资金流动的范式来表达。

如上图所示,十年国债利率取决于两个方面,1、存量资金情况,用资金利率中枢来描述,它取决于经济现实和央行操作情况;2、增量资金预期,用预期来描述,它取决于经济预期和货币政策预期。

于是,十年国债利率的定价框架可以简化为以下形式:

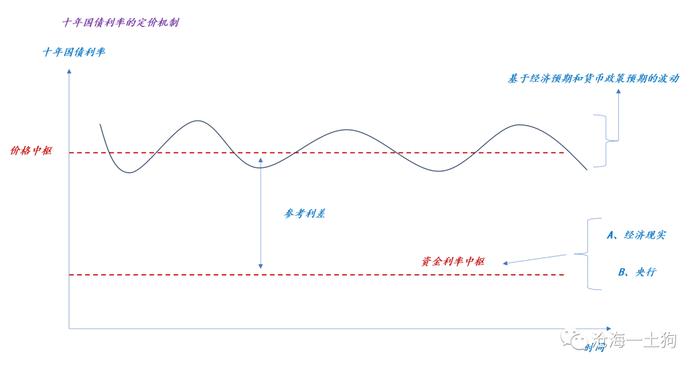

也就是说,价格中枢取决于系统的资金存量,经济预期和货币政策预期使得价格围绕价格中枢波动。

不难发现,只有预期转化为现实(ps:降准落地或者经济变得更差),才会使得价格发生根本性变动——价格中枢发生移动,否则,一切都是镜中花、水中月,毕竟预期很容易发生反转。

推动价格中枢向上或者向下的还是增量资金,预期只是作为增量资金的先导。

名义降息和十年国债利率的关系

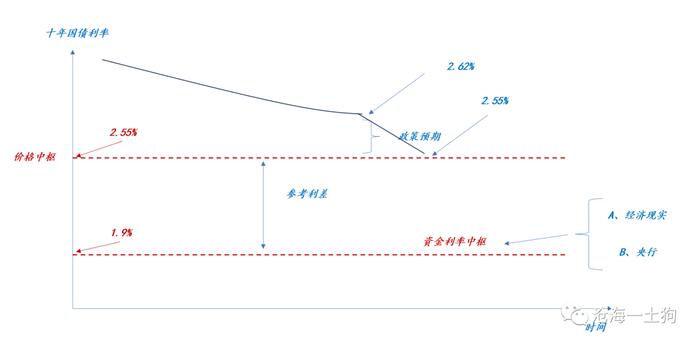

在央行这次名义降息之前,系统已经发生了实质降息——资金利率中枢发生移动。

根据债券的资金框架定价公式:

十年国债价格中枢=资金利率中枢+MLF利率-OMO利率-10bp

由于资金利率中枢从2.0%向下移动至1.9%,所以,价格中枢也会自2.65%向下移动至2.55%。

但是,由于央行尚未进行名义降息,市场不会紧追价格中枢,反而会保持一个较高的利差,体现为政策预期利差,譬如,这次名义降息之前,市场向上偏离了7bp:

名义降息之后,市场就大幅向价格中枢靠拢,一度摸到新的价格中枢2.55%,最后政策预期利差收窄至2.5bp。

不难发现,名义降息也极其重要,可以消除不确定性,压缩政策预期利差,否则,市场不敢向下追太猛,会一直保持高政策预期利差。

参考利差的调整

在这次降息中,还有一个十分特别的调整:OMO利率降息了10bp,MLF利率降息了15bp。

根据本文的定价框架,参考利差也发生了调整,从65bp降低到60bp。换言之,央行暗示的价格中枢更低,在2.50%。

那么,这是否意味着央行认为现在十年国债利率应该在2.50%呢?并不是,这可能是央行的预留空间。

目前,货币政策空间比较逼仄,一方面经济形势的确不佳,另一方面汇率贬值压力也很大。

未来很可能发生一种情况,系统再次实质性降息,即资金利率中枢进一步下到1.7%,但是,央行没有多大的空间去实施名义降息。然而,央行提前预留了5bp的利差压缩空间,彼时市场不至于过于迷茫——不用名义降息,也知道做什么。因此,我倾向于认为,这是一道后手。

结束语

综上所述,我们就梳理清楚了债券的流动性定价框架,也搞清楚了十年国债利率和名义降息的关系。

总的来说,十年国债利率背后有三大要件:

1、资金利率中枢在哪里?

2、央行是否给资金利率中枢确定名分?

3、政策预期和经济预期是怎样的?

显而易见,名义降息作用在第2个要件上。