中邮·固收|“价格型”调控下的融资增速

转自:中邮证券研究所

摘要

主要数据

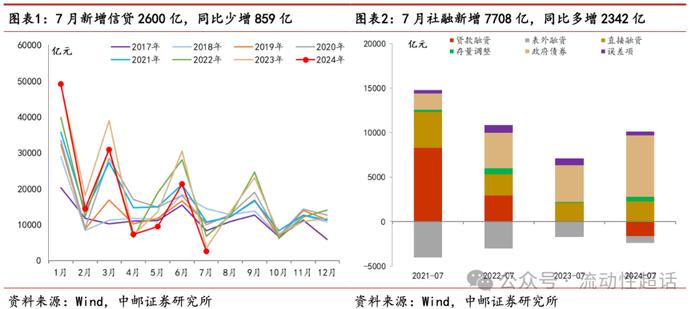

2024年7月新增信贷2600亿,同比少增859亿;新增社融7708亿,同比多增2342亿,增速回升至8.2%;M2小幅回升0.1%至6.3%。

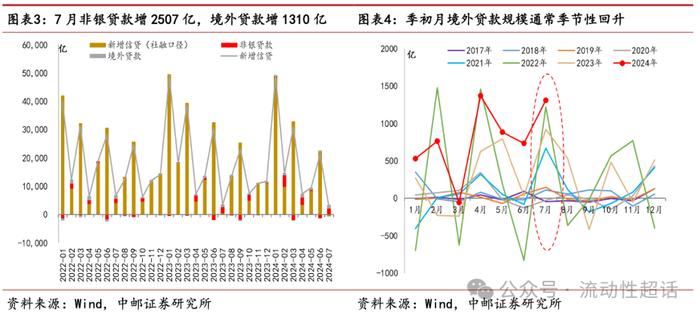

口径差异:社融新增信贷缩减,主因非银贷款季节性

社融口径信贷负增长,明显低于全口径新增信贷,主因差异项非银和境外贷款季初季节性回升。7月社融口径信贷为-767亿,与全口径信贷相差超3千亿,二者差异在于后者包含非银和境外贷款,7月非银和境外贷款均环比季节性回升,也解释了两口径下信贷的差距。

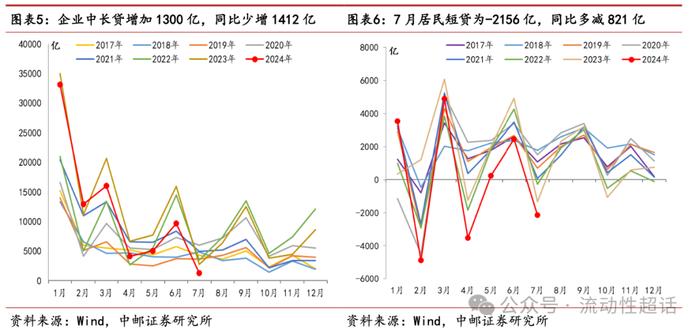

拖累项:企业长贷和居民短贷映射需求不足结构

低基数下7月信贷延续少增,其中企业中长贷和居民短贷为主要拖累。(1)7月企业中长贷新增1300亿,同比少增1412亿,今年地方专项债等发行进度偏慢,对应拉动的企业中长期的配套融资支撑偏弱。(2)7月居民短贷增量为-2156亿,同比多减821亿。7月核心CPI进一步回落至0.4%的历史低位,居民消费需求维持弱势。

支撑项:票据和政府债或是未来融资修复的主要抓手

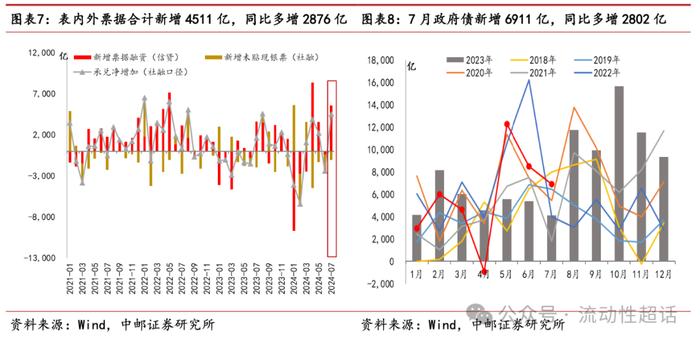

票据和政府债或仍将为下半年社融的两个重要支撑。(1)7月新增票据融资同比多增1989亿,表内票据和企业短贷合计仅同比多增274亿,短贷的减少伴随着表内票据融资的加速可能显示了票据对短贷的替代效应。(2)7月政府债净融资6911亿,同比多增2802亿,仍为社融主要支撑项。近期政治局会议部署加快专项债发行,预计近期政府债将迎发行高峰,8-10月单月净融资规模料将达到1-1.3万亿。

货币增速:企业活期存款转移可能接近出清

取消“手工补息”影响接近出清,企业活期持续大幅多减,但低基数和居民存款支撑下M2增速小幅回升。(1)7月单位活期存款同比多减近万亿,存款转移仍在延续,不过预计伴随“手工补息”整改步入尾声,8月之后存款转移影响趋于出清。(2)7月M2增速小幅回升0.1%至6.3%,除低基数外,也与居民和非银存款季节性增加有关。

增速区间:中介目标转换,合意增速红线关注8%

往后来看,合意增速红线关注8%。(1)若下半年信贷不再少增,年末信贷增速仍能维持8.5%,社融增速将维持在8.1%附近;若下半年信贷投放仍少增,则年末信贷增速下行至8%附近,社融增速会在8%以下。货币政策从数量型向价格型目标转换过程中,数量型中介目标的“匹配”要求何去何从,需要关注。“挤水分”和降低规模诉求引导下,当前融资增速仍在下行阶段,但并非如以往“数量型”调控的阶段,是引发货币宽松落地的契机。货币政策在宽松立场和调控“利率风险”之间权衡,后续更加关注融资增速下行接近8%时的政策态度。

风险提示:

政策宽松力度不及预期。

目录

正文

2024年7月新增社融7708亿,同比多增2342亿,社融增速自8.1%小幅回升至8.2%,政府债券构成了主要支撑,提出政府债的社融增速持平前值6.7%;信贷需求仍较为低迷,7月新增人民币贷款2600亿,同比少增859亿,信贷余额增速自前值8.8%进一步下滑至8.7%。M2同比自6.2%小幅回升至6.3%,M1增速则自-5.0%进一步降至-6.6%。历年7月是信贷小月,但今年7月较历史季节性更低,单月信贷增量创2009年底以来新低。7月下旬票据利率变化已经显示融资边际偏弱的状态,市场对于金融数据走势已经有所预期。当前持续偏弱信贷背后隐藏了哪些逻辑?社融增速已震荡逼近8%,当前政策对金融周期增速还有合意目标要求吗?

01 口径差异:社融新增信贷缩减,主因非银贷款季节性

社融口径新增信贷出现负增长,明显低于全口径的新增信贷,主因二者差异项非银和境外贷款季初规模季节性回升。7月金融数据统计中的新增信贷规模为2600亿,而社融口径的新增信贷却为-767亿,创下2005年7月以来首次负增长,且两者相差超3千亿,差距颇大。具体来看,全口径新增信贷和社融口径新增信贷的差异在于,前者包含非银贷款和境外人民币贷款,7月新增非银贷款规模为2057亿,故估计7月新增对境外的人民币贷款规模或达到1310亿附近。非银和境外贷款项二者均较6月环比大幅回升,较为符合季初月多增的季节性,也解释了社融口径新增信贷和新增信贷的差距。

02拖累项:企业长贷和居民短贷映射需求不足结构

低基数下7月信贷延续少增,其中企业中长贷和居民短贷为主要拖累项。7月新增信贷规模2600亿,在去年低基数的基础上同比少增859亿,亦明显低于2019年以来同期均值8315亿。具体来看,(1)7月企业贷款新增1300亿,同比少增1078亿。其中,7月票据融资和企业短贷合计新增86亿,同比略高于去年同期的-188亿;企业中长贷持续拖累,7月企业中长期贷款新增1300亿,同比少增1412亿,亦明显低于历史同期均值4151亿。今年地方专项债等发行进度偏慢,对应拉动的企业中长期的配套融资支撑偏弱,反映债务对投资拉动效率降低,企业中长期信贷融资需求边际偏弱。(2)7月居民信贷增量为-2100亿,低基数下同比多减93亿。其中,居民短贷为主要拖累,7月居民短贷增量为-2156亿,同比多减821亿,亦明显低于历史同期均值137亿,结合7月核心CPI同比进一步回落至0.4%的历史低位,显示居民消费需求弱势维持的情况。7月居民中长贷新增100亿,低基数下同比多增772亿,但仍明显低于历史同期均值3054亿。7月30大中城市商品房成交面积同比降幅进一步小幅收窄至16.9%,但仍明显低于2019、2021年同期,当前房地产周期未出清,居民加杠杆意愿不足。

03 支撑项:票据和政府债或是未来融资修复的主要抓手

票据和政府债仍将是后续融资修复的两个重要支撑项。票据融资方面,(1)7月社融中未贴现票据和票据融资二者合计录得4511亿,同比多增2876亿。其中,未贴现票据录得1075亿,同比多增887亿;进一步看表内票据,7月新增票据融资规模录得5586亿,同比多增1989亿,而企业短贷减少5500亿,同比多减1715亿,7月表内票据融资和企业短贷合计仅新增86亿,同比多增274亿,短期贷款的减少伴随着表内票据融资的增多,可能更多显示了票据融资对短期贷款的替代效应。(2)7月下旬票据利率整体显著下行,其中6M国股行直贴利率向下突破1%,月末票据利率的快速回落或也反映出融资需求边际的弱势。往后来看,结合5月下旬政策层重提理性认识票据对信贷的支撑作用和《金融时报》近期再提“票据融资是对实体经济的支持”,预计后续票据融资仍将是支撑信贷增长的重要因素。(3)政府债券方面,7月政府债券净融资新增6911亿,同比多增2802亿,仍为社融主要支撑项。具体来看,7月国债的发行量较去年同期有所增长,而偿还量则有所减少,对应净融资额同比显著增加至3810亿;地方债方面,近期政府专项债发行逐步提速,截至8月14日,新增专项债年内发行规模约为1.97万亿,发行进度超50%,较6月底提升了近12个百分点。7月底政治局会议部署加快专项债发行,预计近期政府债将逐渐迎来发行高峰,8-10月单月的净融资规模料将达到1-1.3万亿。

04 货币增速:企业活期存款转移可能接近出清

取消“手工补息”影响接近出清,企业活期持续大幅多减,但低基数和居民存款支撑下M2增速小幅回升。(1)7月单位活期存款为-2.9万亿,同比多减近1万亿,企业活期存款的持续缩减反映了当前取消手工补息和企业类活期监管的影响仍在延续。央行Q2货政报告指出“自4月上旬指导自律机制启动违规手工补息整改工作,截至6月末,21家全国性银行整改进度已超9成”,但仍有部分企业和机构在7月左右才开始将存款转换为资管产品,因此7月存款转移仍在延续。不过预计伴随“手工补息”整改步入尾声,8月之后存款转移影响趋于出清。(2)7月M1同比增速-6.6%,较上月下降1.6%,续创新低,金融“挤水分”、整顿存款“手工补息”影响仍存在。M2增速较上月小幅抬升0.1个百分点至6.3%,除了基数走低之外,这也与居民部门存款去化速度放缓和非银存款季节性增加有关,7月居民和非银存款同比分别多增4793亿和3370亿,对M2增速的支撑亦呈现环比回升态势。

05 增速区间:中介目标转换,合意增速红线关注8%

往后来看,合意增速红线仍关注8%。当前社融增速已逐渐逼近8%,我们进一步来看年内融资数据的合意增速目标:(1)若后续信贷投放不再少增,今年全年投放规模尚能维持20万亿左右,则全年信贷增速仍能维持在8.5%,社融增速将大体维持在8.1%附近。(2)若下半年信贷投放依然少增1.3万亿,下半年新增信贷投放规模或在5.7万亿附近,全年新增信贷规模仅19万亿,全年信贷增速下行至8%附近,社融增速或在7.9%附近。货币政策在实现从数量型向价格型目标转换过程中,数量型中介目标的“匹配”要求何去何从,需要关注。“挤水分”和降低规模诉求引导下,当前融资增速仍在下行阶段,但并非如以往“数量型”调控的阶段,是引发货币宽松落地的契机。货币政策在宽松立场和调控“利率风险”之间权衡,后续更加关注融资增速下行接近8%时的政策态度。

06 风险提示

政策宽松力度不及预期。

证券研究报告《中邮证券-固收:“价格型”调控下的融资增速——7月金融数据点评》

对外发布时间:2024年8月14日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

研究助理:董严平 SAC编号:S1340124040013

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。