衡水老白干面临内忧外患:高端化成“面子工程”,省内市场份额占比萎缩

XN知酒

河北白酒,攻守之势异也。

在前两期文章中,知酒君首先对丛台与山庄两大品牌的强势崛起分别做了较为详细的分析,衡水老白干放在“三家争‘冀’”系列最后,是刻意为之,并非“论数字排位”。

作为稳坐河北酒王之位20余年的品牌,衡水老白干的龙头地位早已深入人心,并不会因为业绩上一时一次的挑战而动摇。毕竟,要当“酒王”,先通过1年“试用期”再来谈!

品牌,首先是一笔巨大的“隐形资产”,非一日之功能成;其次也是一种稀缺的“天赋”,也就是说成为“知名品牌”,不是努力就能做到的。当今冀酒,拥有“隐形资产”与“天赋”的有且仅有老白干。

所以,尽管丛台与山庄一南一北来势汹汹,对“酒王”之位虎视眈眈,老白干在夹击中备受“围城”之困,压力不小。但“衡水老白干”这块金字招牌已将老白干的“城”围得固若金汤。

冀酒“变天”,可能没那么快。

霸榜冀酒20余年,

老白干“折戟”高端化?

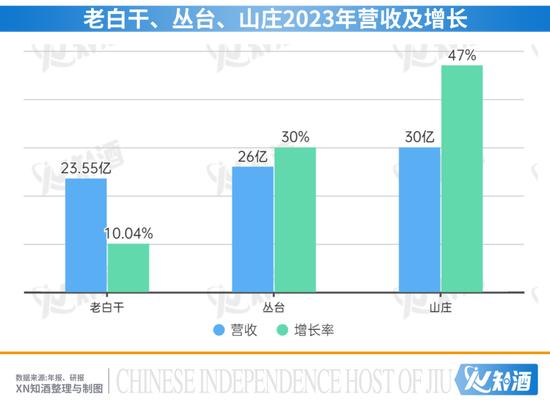

2023年,衡水老白干实现营收52.57亿元,同比增长12.98%,归母净利润6.66亿元,同比下降5.89%。其中嫡系品牌老白干系列营收为23.55亿元,同比提升10.04%。

可见,在老白干、丛台、山庄三家中,2023年老白干是营收垫底,增速更是“吊车尾”被远远抛在最后。当然,后两者不是上市公司数据不需要“公示”,而且销售与营收也是两个不同的口径,逮着这些数据“睚眦必究”也没有意义。

但是危机已然暴露,老白干的河北酒王之位正在经受挑战。

我们知道,品牌战略是企业战略的重要因素,缺乏连续性或方向错误,将为企业带来严重的后果。2000年以来,衡水老白干经历过两次重大的战略转型期:

2018年,衡水老白干推出高端战略新品1915,正式进军高端市场。为引领品牌战略升级,强化其在高端领域的市场地位。公司进一步推进十八酒坊甲等系列、衡水老白干古法系列等中端、次高端产品矩阵建设,深化转型。

为推动高端化战略落地,老白干投入了大量的时间成本、大量的费用和人力去做品牌培育。

2017-2023年,公司销售费用逐年上涨,增加近七成,相比之下,销售毛利率的增长却十分有限。鉴于其地方酒企的身份,公司在高端化进程中,销售费用投入不能“吝啬”。仅2019年,便举办了5108场高端品鉴会、27300场宴席,赞助67场会议,下足了“血本”。

多年以后,甲等20、甲等15、1915已成为老白干三大核心大单品。

可惜事与愿违,1915、甲等20、甲等15等高端、次高端产品在市场上的良好反响与认可,似乎并未成为拉动业绩飞跃的“三驾马车”。2018年至今,是长达6年的徘徊——老白干系列产品营收始终在20到24亿之间小幅波动。

可见,老白干高端化战略的初步成效在转化为实质性业绩增长上遭遇了瓶颈。从这一角度审视,老白干的高端化似乎只是一项“面子工程”。

价值连“城”的老白干

2023年,板城烧锅酒营收9.57亿,同比增长15.15%。在冀酒三强攻擂赛中,老白干的23.55亿+板城的9.57亿,衡水老白干(冀酒板块)营收达33.12亿,实打实的超30亿。加上板城的老白干,继续当冀酒老大也不算胜之不武。

提及此,或有人误以为老白干单方面依赖板城,才能勉强保住“王座”。事实上,两者是互利共赢的关系。自被收购以来,板城的销售额从2018年的4.4亿已提升至2023年的9.57亿(2022年是8.3亿)。

衡水老白干几乎仅仅用了5-6年的时间,便相当于再造了一个“板城”。

知酒君近期在河北市场调研发现,河北可以说是浓香酒的“自留地”,多方反映浓香酒市场消费份额80%-90%之间。老白干香型虽说是十二大独立香型之一,细究起来的话其实算是清香的分支。

收购板城,对于老白干来说,就多了一张为河北市场量身定制的“浓香牌”。丰富了老白干的产品线,更使其在市场竞争中拥有了更加灵活多变的战略选择。

而且,从老白干在河北的市场分布来看,衡水根据地市场与石家庄省会市场发展稳定,唐山、保定等中部市场也实现了渗透与突破,整体来说,冀中、冀南为其强势市场。老白干在张家口、承德等北部地市扩张相对较弱,拿下承德的板城,相当于开通了冀北市场“内部通道”。

从品牌战略的角度来说,老白干+板城的“价值连城”模式起到了品牌组合的效用,有助于满足不同细分市场的需求和偏好,有助于构筑起了一道坚实的防线与扩张的桥头堡。

何以“老白干”,品类or品牌?

老白干的消费区域特征非常明显——一半以上收入来自河北省内,这一特征已逐渐演化为市场依赖风险。河北市场竞争一向激烈,且有“外强、内斗”之嫌,必须意识到,一旦大本营市场需求量下降,而外埠市场又尚未得到有效开发,将会对公司的经营产生重大不利影响。

事实上,老白干的市场依赖风险已经发生了。2021年公司总营收的66.44%由省内市场贡献,2023年这一销售占比已下滑至57.8%,份额萎缩近一成。

那么这3年发生了什么变化?一是,全国性名酒下沉市场,地产酒节节后退,地方龙头品牌如老白干也备受挤压;再是,丛台、山庄营收相继突破20亿,“叫板”第一。河北酒王老白干陷入内忧外患。

在知酒君看来,老白干的“夹缝生存”模式,完全是因为没有有效发挥其品牌“资产”与“天赋”的优势。

品类是品牌的基础,老白干亟须重新审视并激活其品牌“资产”与“天赋”。作为老白干香型的开创者与独家代表,衡水老白干曾享有无竞争赛道的红利。但品牌发展的中后期,垄断且没有竞争的品类会逐渐萎缩、消失,因品类而生的品牌自然会步前者的后尘。

在浓香优势市场河北,不仅有泸州老窖、五粮液、剑南春、洋河等外来浓香名酒,也有丛台、山庄等强势浓香地产品牌,另外茅系的酱香以及清香等品类都有一群品牌在支撑。香型区分的市场竞争来开,老白干属于是单打独斗,这才是它真正的危机。

对于老白干而言,从品类优势向品牌优势转化比以往任何时候都更为重要。

责任编辑:梁斌SF055