歌礼制药:MASH之战,不成功便成仁!?

转自:一度医药

丨猎药人俱乐部研究团队整理

8月7日,歌礼制药发布盈利预警,预期截至2024年6月30日,录得公司权益拥有人应占净亏损介乎人民币127.3百万元至人民币132.3百万元,相较去年的16.6百万元,亏损大幅增加。

不断推进在研候选药物的临床开发,高额的研发费用投入是本次净亏损增加的主要原因。另外,伴随新冠疫情的退潮,利托那韦产品的需求收缩,2024年上半年该产品“颗粒无收”。

歌礼制药在2023年财报中指出,公司全年收入0.566亿元,其中新冠抗病毒产品利托那韦贡献接近0.5亿元,占比超过80%。如今,新冠产品热度褪去,2024年没有给公司贡献任何销售收入。难道这家企业将面临“无药可卖”的窘境?

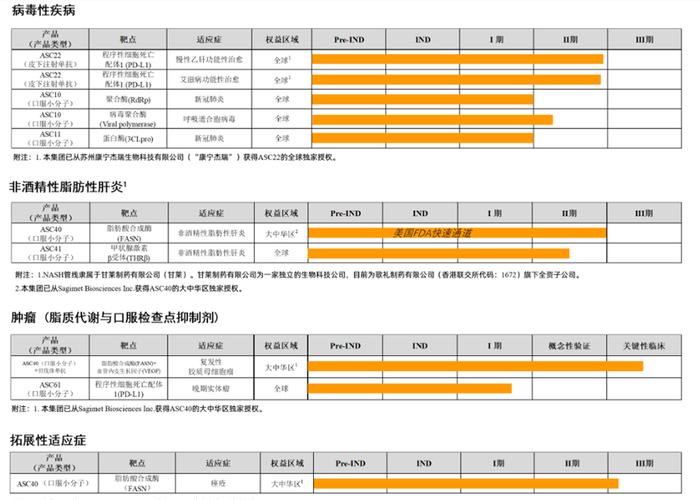

目前歌礼制药聚焦三大临床需求尚未满足的医疗领域:病毒性疾病、非酒精性脂肪性肝炎和肿瘤。其中在具备广阔前景的MASH治疗药物方面,歌礼制药的布局走在了国内药企的前列。MASH管线包括脂肪酸合成酶(FASN)抑制剂ASC40,以及取得亮眼数据表现的潜在同类最佳甲状腺激素β受体(THR-β)激动剂ASC41。

绝地求生之下,MASH领域能否成为这家企业下一个业务增长点?

01

新冠药物热点已去,即将面临“无药可卖”的窘境

2018年,歌礼制药登陆港交所。在登陆港交所的第一年,就迎来了第一款自研药物达诺瑞韦钠片的上市,同时也从罗氏手里获得了派罗新在中国市场的独家商业推广权。歌礼制药似乎开了个好头,但是后续如何呢?

歌礼制药目前有三款商业化产品:

达诺瑞韦钠片(商品名:戈诺卫):2018年在国内获批上市,成为中国本土企业研发的首个1类靶向丙型肝炎创新药。虽然中国是丙肝大国,但是竞争也是异常激烈。2019年丙肝竞争正式拉开序幕,默沙东的艾尔巴韦格拉瑞韦片等三种丙肝进口药物降价85%成功进入医保,而达诺瑞韦的使用需要与干扰素连用,作为一个治疗方法进行的报价不能不考虑罗氏干扰素价格,最终因高于对手而未能进入医保,而错失了市场机会。根据医药地理的统计,戈诺卫2019年销售收入16.73万元。

拉维达韦片(商品名:新力莱):2020年7月,歌礼制药的第二款1类丙肝药物拉维达韦片上市。歌礼制药也曾经对其寄予厚望,但是销售效果并不佳。根据医药地理,该药物2022年销售额为28.41万元。

利托那韦片:于2021年9月在中国上市,是针对病毒蛋白酶的多种口服抗病毒药物的药代动力学增强剂,该产品是抗新冠病毒药物Paxlovid(Nirmatrelvir+利托那韦)的组成之一。歌礼制药2023年财报显示,公司当期收入为0.566亿元,同比增长4.6%;营收主要由新冠产品利托那韦片贡献,该产品收入约0.494亿元。而在2024年上半年盈利预警中,歌礼制药却表示,伴随新冠退潮,2024上半年利托那韦没有取得销售收入。

伴随国内丙肝、乙肝治疗方案逐渐完善,派罗欣的市场地位受到了挑战,2022年罗氏决定将派罗欣退出中国市场。2022年8月,歌礼制药公告称,将于当年12月31日起终止提供派罗欣的商业推广服务,即停止代理该药物。事实上,派罗欣产生的产品推广服务收入占了歌礼制药近两年的营收的绝大多数。歌礼制药2021年收入0.77亿元,其中自派罗欣的推广服务收入为0.71亿元,占比超过90%;2022年上半年,派罗欣贡献的收入超过歌礼制药总营收的80%;在2023年财报中,派罗欣推广服务的终止导致2023年营收减少人民币0.4亿元(2023年公司总营收为0.56亿元)。派罗欣的退市是罗氏全球战略的调整,可是歌礼制药却因此陷入无药可卖的尴尬境地。

02

砍管线,押注MASH赛道

2023年11月,歌礼制药公布了其在研品种ASC42治疗原发性胆汁性胆管炎(PBC)的临床I期最新数据。ASC42是一款由歌礼子公司甘莱自主研发、拥有全球知识产权、有望成为同类最佳的新型高效选择性非甾类FXR激动剂。临床I期研究数据显示,在健康受试者中,ASC42在给药单次剂量高达100毫克以及14天多次日剂量高达15毫克的情况下,总体上是安全的,耐受性良好。

然而不到半年时间,情况发生了变化。2024年3月,歌礼制药发布公告,宣布有关FXR激动剂ASC42的战略决定:决定停止ASC42用于治疗PBC的临床研究,该决定是基于12周II期研究的疗效和安全性数据,该研究包括三个ASC42活性治疗组(5毫克、10毫克和15毫克,每日一次)和一个安慰剂对照组。结果表明,与目前处于开发和注册阶段的新型PBC候选药物相比,ASC42未显示出竞争优势。

此外,公司也决定不再继续开展ASC42联用治疗非酒精性脂肪性肝炎(MASH)的临床研究,以及ASC42治疗乙肝的临床研究。

此前,同靶点药物奥贝胆酸用于治疗NASH引起的肝硬化前期伴有肝纤维化患者的新适应症申请已于2023年6月被美国FDA拒绝,基于此,奥贝胆酸的开发者Intercept先是决定停止所有NASH相关投资。砍掉前景不明的管线,加速核心产品的开发,这对现阶段的歌礼制药或许更具现实意义。

ASC42并不是歌礼制药砍掉的第一个管线。2023年6月,歌礼制药宣布终止治疗肝癌的候选药物ASC06和HIV新药ASC09两款候选药物的开发。其一,ASC06是一种采用RNA干扰递送技术开发的系统性递送治疗药物;不过,随着RNA干扰递送技术的研究进展,ASC06可能无法展现如歌礼制药先前预测的市场竞争优势,于是歌礼制药终止该药物的继续开发。其二,ASC09是一种HIV蛋白酶抑制剂候选药物,拟开发用于治疗HIV-1型感染。然而,治疗相同适应症的替代产品(如HIV融合抑制剂药物)已在中国获批上市,已成为治疗HIV-1型感染的主流药物,并相较于蛋白酶抑制剂类表现出更佳的疗效、安全性及耐药性。因此,歌礼制药停止该药物的继续开发。

在削减一众研发管线后,歌礼制药将重心聚焦在MASH赛道。目前,重要的MASH管线包括THR-β激动剂ASC41和FASN抑制剂ASC40。

03

MASH能否接力

根据歌礼制药2023年业绩发布会的信息,未来公司治疗药物的研发集中在全球领先(first-in-class)和最优(best-in-class)的产品。截至2023年年底,公司持有现金及现金等价物约为23亿元,预计足以支持未来五年的研发活动及营运。公司目前已经搭建十几条关键临床资产,其中在MASH领域有两款重要管线:

1、ASC40:这是一款选择性的脂肪酸合成酶(FASN)口服小分子抑制剂,目前处于治疗MASH的临床II期阶段。

ASC40对经肝穿活检证实的纤维化2期或3期(F2/F3)MASH患者的52周的IIb期FASCINATE-2研究(NCT04906421)取得积极数据。结果显示,与安慰剂相比,在MASH缓解且纤维化无恶化且NAS降低≥2分以下及NAS降低≥2分且纤维化恶化这两个主要终点上达到了统计学显著性差异的改善。与安慰剂相比,经ASC40治疗的患者,纤维化改善≥1级,且MASH无恶化达到了统计学差异,MRI-PDFF下降30%的应答者比例更高。ASC40的耐受性普遍良好。

FASCINATE-2研究(NCT04906421)是一项随机、双盲、安慰剂对照的2b期临床试验,该试验将通过活检评估每日口服一次ASC40的疗效,治疗周期为52周。在168名肝穿活检证实、伴有中重度纤维化(F2或F3阶段)NASH患者中开展。期中分析中评估了52名患者在连续26周服用50毫克ASC40(Denifanstat)或安慰剂后的情况。

预计2024年里程碑:提交美国IIb期数据,计划今年年底前启动MASH治疗的临床III期研究,同时参与国际中心III期临床并负责中国部分。并与国家药监局就ASC40治疗中、中度纤维化(F2/F3)MASH患者的注册试验展开讨论。

2、ASC41:是一种每日一次肝脏靶向的小分子药物,是一种潜在的同类最佳THR-β激动剂,目前处于治疗MASH的临床II期研究阶段。

2024年6月,歌礼制药全资子公司甘莱制药在2024年欧洲肝脏研究学会(EASL)上展示了ASC41治疗经活检证实的代谢功能障碍相关脂肪性肝炎患者II期临床12周积极期中结果。该项随机、双盲、安慰剂对照及多中心的II期临床试验正在中国开展,预计入组约180名经肝穿活检证实的MASH患者,治疗52周并随访4周。要目标为因坏死性炎症(炎症或气球样变)减轻促使的组织学非酒精性脂肪性肝病(NAFLD)活动评分(NAS)降低≥2分且纤维化无恶化。次要目标包括MASH缓解和纤维化改善。

该中期分析显示,ALT和AST的数据使得ASC41明显区别于目前处于临床或商业化阶段的其它甲状腺激素受体β激动剂。

具体数据是:

--经肝穿活检证实的代谢功能障碍相关脂肪性肝炎(MASH)患者接受ASC41治疗12周后,肝脏脂肪含量较基线的相对降幅平均值高达68.2%;

--ASC41在MASH患者中展示出肝脏脂肪、丙氨酸氨基转移酶(ALT)、天冬氨酸氨基转移酶(AST)和血脂显著降低且具有临床意义,且安全性和耐受性数据良好。

预计2024年里程碑:完成用于MASH的ASC41的II期临床研究的患者入组。根据公开信息,自年初以来,歌礼制药一直在快速推进ASC41项目,目前该管线的II期临床试验已经进入最后冲刺阶段,预计将在不到一个季度内完成180名受试者的入组。

今年3月,美国FDA批准了全球首款用于MASH治疗药物--MadrigalPharmaceuticals的THR-β激动剂Rezdiffra(Resmetirom)。Resmetirom的获批是基于关键性全球临床III期MAESTRO-NASH研究的结果,该研究评估了Resmetirom用于肝活检确诊为MASH患者的疗效与安全性。除了主要终点外,MAESTRO-NASH研究还达到了多个次要终点,包括与基线相比肝酶水平统计学显著减少。与安慰剂相比,Resmetirom治疗组观察到低密度脂蛋白胆固醇(LDL-C)在内的多种脂质和脂蛋白指标显著下降。接受剂量为100mg的Resmetirom治疗52周后,患者肝脏脂肪水平平均降低51%。肝纤维化、肝脏体积和脾脏体积也显著降低。

ASC41与Resmetirom对比来看(非头对头研究):

在肝脂肪下降幅度方面,ASC41在第12周肝脂肪下降的幅度超过Resmetirom第16周时下降的幅度。ASC41(在中国开展的)与Resmetirom的II期临床试验基线特征相似,但ASC41的体重指数(BMI)更低且男性更多。

在肝转氨酶下降幅度方面,ASC41在第12周时经安慰剂校正后的ALT和AST较基线相对降幅的平均值分别高达32.6%和73.3%,Resmetirom较对照组无显著统计学差异。

说到ASC41,不得不提到歌礼制药与美国VikingTherapeutics公司之间的一场诉讼风波。早前,美国VikingTherapeutics公司就向歌礼制药就ASC41、ASC43F向歌礼制药发出控告,要求取消歌礼制药这两款产品的权益,同时永久禁止歌礼制药研发这两款药物。对于Viking公司的指控,歌礼制药进行了明确的否认,认为相关指控并无根据,并表示将进行有力抗辩。根据歌礼制药官网信息,目前,ASC41片剂制剂专利已在美国获得授权。

纵观目前全球进入临床阶段用于治疗MASH的THR-β激动剂,歌礼制药的ASC41临床进度领先,仅次于已上市的Resmetirom。Resmetirom成功上市后,THR-β激动剂治疗NASH的路似乎已逐渐走通。作为同靶点药物,ASC41表现了更加优异的临床数据。而且,ASC41是国内进展最快的THR-β激动剂,其潜在市场前景自然备受市场关注。

小结

MASH市场需求却极其庞大,根据弗若斯特沙利文,2020年全球MASH药物市场规模已经达19亿美元,到2030年将达到322亿美元,复合年增长率24.6%。中国MASH药物市场2020年达7亿元人民币,到2030年预计达到355亿元人民币,复合年增长率61.4%。

国内目前尚无有效药物可用,且未来MASH药物的定位将是针对伴有纤维化进程的患者。歌礼制药MASH管线研发进度国内领先,而且临床数据表现出色,这家企业似乎获得了进军MASH市场的优先权。但是在MASH领域,GLP-1类药物取得了非常出色的临床效果,这无疑成为歌礼制药的劲敌。歌礼制药能否在MASH管线上取得成功,未来商业化前景如何,还需要时间去验证。

参考资料:医药经济报、医药地理、医药魔方、药渡

免责声明

1.“猎药人俱乐部”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“猎药人俱乐部”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

2.“猎药人俱乐部”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“猎药人俱乐部”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。