再次聚焦科创板,我们发现了哪些投资线索?

上一次科创板“酣畅淋漓”地强劲上涨,已经是2021年的事了。从2021年8月初达到历史较高区间后,科创板持续下行,市场情绪也随之从高涨转向低迷。

科创板自2019年7月22日正式开板以来,一直被看作是中国经济高精尖技术的聚集地,培育了超过570家“硬科技”上市公司,虽然板块“震感”较强,但依然吸引了境内外各路资金涌入科创板。

然而在经历了较长时间的沉寂期,在三年之后,当我们再次审视科创板,我们应该如何看待科技行业发展、赛道走势和后市投资机会呢?

对于科创板的走势、和科技创新的未来,汇添富科创板2年定开混合的基金经理夏正安有以下观点:

1

板块回调,主要由宏观基本面偏弱、

海外地缘、政治冲突频出、半导体周期

三重因素所导致。

科创板主要的标的,属于高弹性、强贝塔资产,在市场预期偏弱时表现不佳。下图可以看出,以科创50指数为例,走势与大盘趋同,但跌幅更深。

科创板成立后,国内宏观经济曾受疫情影响,目前尚处于稳步修复中;海外地缘政治冲突波涛汹涌,美联储加息使得流动性持续承压,市场预期持续走弱。

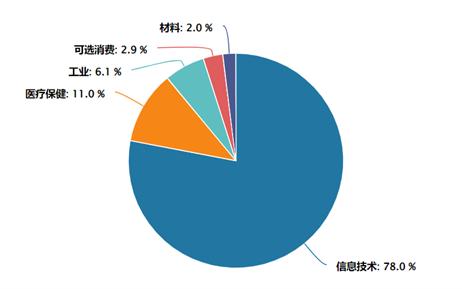

科创板的走势,也受到过去3年半导体下行周期拖累。由于信息技术,特别是电子占科创50的权重比较高,半导体在一定程度上对科创板整体走势有较大影响。

在疫情期间,由于产能及供应链短缺,半导体供需错配严重,企业大量补库。从2022年起半导体进入库存消化周期,历时两年刚刚走出。

2

中长期来看,逻辑面、基本面、政策面共同

提振下,科创板后市可期。

目前,科创板面临多重利好共振:

(1)从逻辑面来看,科创板新质生产力含量最高,但随着持续下调,科创50、科创100与同期宽指相比,自2020年以来同期表现较为落后,估值已经持续消化至历史较低区间,已和成长性匹配。

(2)从行业基本面来看,科技产业“国产替代”大势所趋。其中半导体对科创板影响较深,而半导体产业随着AI创新周期和库存周期共振,已重回上行周期的初期;科技“自立自强”定调的也决定了半导体设备或将加速国产化。

(3)从政策面来看,今年6月19日,中国证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称“科八条”),是证监会发布的关于深化科创板改革、服务科技创新和新质生产力发展的八条措施,旨在强化科创板的“硬科技”定位,推动科创板持续健康发展。“科八条”大力度支持并购重组,下半年芯片设计公司开启并购对于半导体是重大利好;打击劣质公司聚焦头部,利好基本面研究,增加了行业发展长期向好的预期,使科创板的弹性或将随并购预期提升。

3

科技赛道长期看好,中期要善于

捕捉结构性机会

当前,基金经理夏至安看好半导体国产替代相关的设备材料、AI相关国产算力、消费电子苹果产业链。对英伟达链相关公司、资源能源相关方向保持积极观望,但走势还需要结合跟踪美国经济数据进行判断。科创板方面,当前位置建议积极关注代表新质生产力的科创板配置机会。

具体建议请详询您的专属客户经理。

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。

本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。