退保危机大退潮?二季度超七成险企退保率下滑,银保渠道表现优于个险

来源:慧保天下

对于当下的人身险企而言,最直接的压力来源一直是现金流危机,无论是利差损,还是业务规模下滑,只要不触发现金流危机,一切就都还有转圜余地。

可是近年来,在业务转型增速放缓、代理人大量脱落、客户减少支出甚至断供“保险”以及退保黑产猖獗等因素共同作用之下,一些险企着实体验了一把现金流岌岌可危的压力。

好在,就现金流危机而言,对于一些险企而言,最艰难的时刻似乎已经是度过去了,这得益于银保业务的回暖,得益于个别产品退保高峰期的远离,也得益于应对退保黑产、恶意投诉等有了更强硬的态度。

近日,各险企陆续披露2024年二季度偿付能力报告,部分人身险公司综合退保率降低,也有一些公司出现了超高退保率的产品,引发市场关注。但总体看来,人身险企综合退保率数据相较去年同期普遍有所下降。

截至发稿,2024年二季度,61家非上市人身险公司中,有44家综合退保率相比去年同期有所下降,仅有3家公司的综合退保率超过3%。

表1:2024年二季度61家非上市人身险公司

综合退保率排行榜

01

2024年二季度超七成非上市寿险公司综合退保率较去年同期有所下降

从61家非上市人身险企综合退保率数值的分布区间来看,大部分人身险企的综合退保率都控制在了2%以下,约40.98%的险企,综合退保率都集中于1%以下,显示了较为稳健的业务发展态势。

但对比2023年二季度数据,不难发现,人身险企的综合退保率有显著下降,2024年二季度,除去没有同比数据的大家养老,60家人身险企的综合退保率平均值为1.42%,但2023年二季度,这一数值为2.87%,仅就平均值而言,同比下降了1.45个百分点。

“慧保天下”统计结果显示,2024年二季度有25家人身险公司的退保率低于1%,最低的为鼎诚人寿,为0.13%;有22家人身险公司的退保率处于1%-2%之间,10家位于2%-3%之间,4家超过3%。

就个体公司而言,61家人身险公司中,44家险企综合退保率都相较去年同期出现了不同程度的下降。

与去年同期数据相比,行业整体综合退保率同比降幅超50%,或反映了整体寿险业务品质的提升。

退保率下降背后,或映射出人身险行业整体的业务结构调整和业务品质逐渐向好。

有业内人士指出,退保率的高与低具有较为明显的产品特点,退保率高的产品主要是理财型产品,其受利率环境和分红收益率的影响较大,当前,由于市场利率持续下行,导致投保人退保后很难寻找到更高收益的投资机会,因此退保意愿有所下降。

此外,由于业内在不断下调保险产品的预定利率,这会导致退保之后重新投保将要付出更高的保费,或也在一定程度上降低投保人的退保意愿。

对于个别险企而言,尤其规模较小的险企而言,产品集中度过高,单个主推产品到期,都能引发退保率的急速走高,而一旦该产品的退保高峰平稳度过,其退保率也将快速下降。

此外,退保黑产虽然猖獗,但各险企应对退保黑产也开始有了更多应对的手段,这也是导致退保率下降的因素之一。

02

部分险企退保压力再降,综合退保率最高为6.01%

此前“慧保天下”曾分析过,行业整体向好,但也有个别公司表现较为突出,尤其是一些问题机构,例如承接了安邦养老业务的大家养老,受安邦养老存续业务理财类产品占比高、期限短的拖累,其退保率依然维持在较高水平。不过据了解,经过数年消化,安邦养老存续业务的现金流危机已经基本度过。

相较于去年同期,退保率上升最多的是德华安顾人寿、海保人寿,相较于2023年二季度综合退保率2.34%、1.2%,二者2024年二季度的综合退保率分别达到了5.26%、3.83%,相较去年同期,分别上升2.92、2.69个百分点。

今年一季度退保率同比上升最多的也是这两家险企,不过,其中部分产品退保率高企,主要是因为产品停售,退保金远大于责任准备金以及本年度签单保费导致的。

例如,德华安顾人寿在偿付能力报告中就解释道,从综合退保率公式看,当报告期的退保金高于责任准备金和本年度签单保费时,会出现退保率高于100%的情况。退保率最高的两款产品德华安顾德瑞金禧两全保险及德华安顾乐行无忧两全保险均为存续保单较少的产品,保单退保导致季度退保率有波动,但整体退保金额小,对公司的流动性及业务经营不构成影响。

综合退保率高于2%的险企还有弘康人寿、长生人寿、农银人寿、合众人寿、长城人寿、财信吉祥人寿、幸福人寿、陆家嘴国泰、泰康养老、中华人寿、瑞泰人寿。其中,弘康人寿与泰康养老综合退保率较去年同期有所提升,二者今年二季度综合退保率分别为4.12%、2.27%,而去年同期为3.19%、0.91%,分别上升了0.93、1.36个百分点。此外,还有12家险企的综合退保率也有提高。

值得注意的是,长生人寿、利安人寿已经连续两个季度综合退保率有所降低,今年一季度两家公司的综合退保率分别为1.66%、1.46%,较去年同期分别下降13.49、10.16个百分点。今年二季度,这两家公司综合退保率分别为2.87%、1.86%,较去年同期分别下降13.41、9.68个百分点。

退保压力显著减轻的险企还有新华养老。2023年二季度,其综合退保率高达15.89%,位列第二。而今年二季度其综合退保率为0.43%,较去年同期下降15.46个百分点。此外,还有4家险企降幅超5个百分点,国联人寿、幸福人寿、建信人寿、君龙人寿分别下降5.02、5.43、5.81、8.79个百分点。

03

银保渠道退保率有所缓解,“报行合一”成效初显

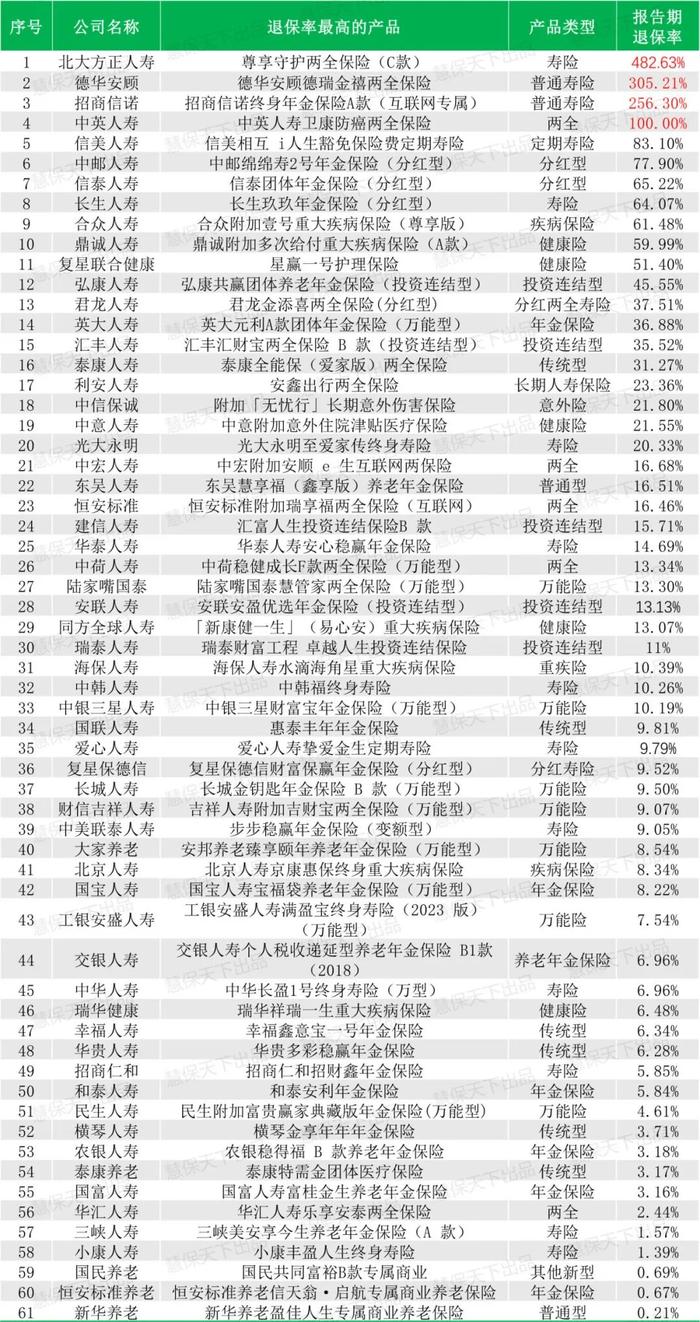

为了解2024年二季度各险企具体的退保情况,“慧保天下”统计了61家险企退保率最高的产品信息。从产品类型来看,2024年二季度,寿险和年金保险以及万能险是高退保率的“重灾区”,其次还有两全保险及传统型保险产品,61家险企退保率最高的产品排行中,前三名均为寿险。

表2:2024年二季度非上市人身险公司

退保率最高的产品排行榜

数据显示,很多险企退保率靠前的产品,大多是个险和银保渠道产品——61家险企中,有23家保险公司通过个险渠道进行销售,占比约为37.7%;其次是通过银保渠道进行销售,占比约36.07%,经代、公司直销等其他渠道占比略少。

此前一段时间,银保渠道退保率一直高企,占据退保渠道榜首,而今年二季度却略少于个险渠道,或是因为银保渠道全面实施“报行合一”,成效初显。

伴随银保渠道手续费率的大幅下滑,银保渠道产品价值率显著提升,盈利能力得到改善,保险公司对于银保渠道的定位也因此发生了明显变化,从过去的规模贡献渠道,全面转向价值贡献渠道,险企更有意愿在银保渠道推广期交产品,改善产品结构,有助于缓解目前产品结构单一、交费期限短等问题进而降低退保率。

此外,随着销售误导、不合理的自保件、虚假承保等不规范、不合规的销售行为得到遏制,银保渠道投诉率及退保率或也有所降低。

当然,更重要的是,在经历“报行合一”,以及初期的下调之后,银保渠道在今年上半年彻底企稳回升。