长城信息:一个国企,明明就是来抢钱吧,还送你一个上市公司的壳!

各位老铁,这是发行人在概览部分,对于自己主营业务的描述,我一字不差的给你带过来了,看完了,麻烦你告诉我一下,这家企业到底是干啥的?

公司是国内金融信息化领域具有影响力的解决方案提供商和产品供应商,提供包含智能设备及其应用系统和运维服务的整体解决方案。公司以新一代信息技术和先进制造技术为基础,服务国家信息安全和乡村振兴战略,聚焦金融信息安全和金融渠道拓展,满足客户在安全可控、渠道智能化转型、运营数字化建设等领域的各类需求,赋能客户新一轮渠道变革和技术升级。

公司在金融领域的信息技术解决方案方面积累了丰富的经验、案例与行业实践,逐步形成了从业务场景构建、业务流程优化到智能设备定义、软件系统集成、渠道运营管理的整体解决方案研发、交付和服务能力。公司主要解决方案和产品拥有稳固的客户基础和行业影响力,在银行、保险、证券等金融领域得到广泛应用,并延伸到社保、税务等“金融+”政务场景。

一般情况下,这么装逼神神秘秘披露公司的业务,语焉不详的,要不就是公司真的牛逼不能说的太明白,要不就是没事瞎装,就怕说明白被别人一眼看穿了。至少到目前为止,皮哥还没有遇到第一种情况的IPO!

二、创业板定位靠不上,8000万净利润别以为你稳了

发行人主营业务收入来源于智能终端(包括智能柜员自助终端等五种产品)、外接设备、服务、耗材及模块销售,主要产品主要应用于银行等金融领域,主要客户为银行;发行人前身为湖南长城信息金融设备有限责任公司,简称长城金融,2021年3月30日长城金融整体变更设立长城信息股份有限公司。

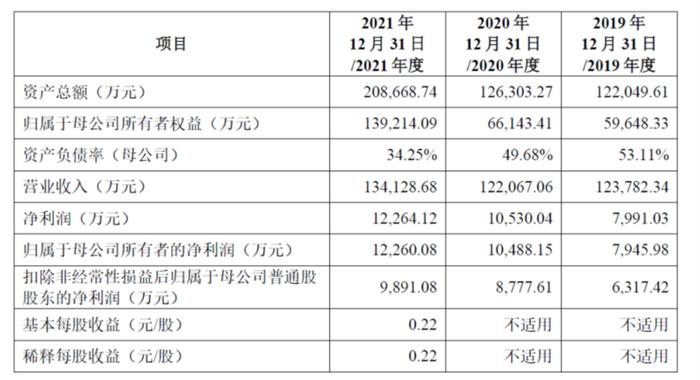

报告期内,发行人营业收入分别为109,309.43万元、123,782.34万元、122,067.06万元和50,830.44万元,2019、2020年同比变动13.24%、-1.39%;发行人同行业可比公司恒银科技、证通电子2019年营业收入同比增速不超过5%,恒银科技、证通电子、广电运通、东方通信2020年收入均下滑;恒银科技2021年上半年营业收入同比下降156.39%、证通电子、广电运通、东方通信上半年营业收入同比增速不超过15%。

公开信息显示,近年银行线上业务加速发展,银行网点数量显著减少;人民币数字化进程加剧,2022年1月央行相关负责人在新闻发布会答记者问环节表示,截至2021年末数字人民币试点场景已超过808.51万个,未来将深化数字人民币应用场景。2018年-2021年末,国内银行网点总数同比变动-0.04%、-0.26%、-0.57%、-1.10%,持续同比下滑。

2019年-2021年,发行人实现的收入和净利润情况如下:

2022年1-6月,发行人扣非归母净利润为2,173.46万元,同比下降4.56%。2022年1-9月,发行人预计实现扣非归母净利润2,924.99万元至3,232.89万元,同比下降0.27%至9.77%。

这里才正式揭秘,发行人就是给银行做各种自助机器的,什么自助存款,自助制卡啊,反正你懂的。尽管发行人报告期内净利润还是保持了稳定增长的趋势,且最后一年达到了9000多万元,在创业板IPO中算是很高的利润水平了。可是,这样的业绩规模会保持下去吗,未来发行人的核心竞争力在哪里呢?在同行业可比公司都利润大幅下滑的情况下,发行人业绩如此靓丽的原因是什么?是因为国企,是因为跟控股股东的各种资源关系,还是因为技术出色地位突出?

三、发行人停止相关业务来解决同业竞争问题而不是控股股东,原因是控股股东对发行人有明确定位

报告期内,发行人与关联方中电金融存在高速大额存取款一体机、存取款一体机、自提柜共三类产品的业务重叠。2019年,发行人停止存取款一体机生产和销售,并承诺在现有高速大额存取款一体机、自提柜合同执行完毕后停止相关产品生产与销售。

发行人承诺停止生产的产品报告期各期收入为5,697.54万元、9,559.51万元、15,517.22万元,毛利为2,034.71万元、2,499.35万元、4,334.74万元,毛利占比为6.50%、8.28%、11.60%,发行人仍在执行的高速大额存取款一体机合同包括框架合同等。

发行人于2020年起停止生产、销售存取款一体机,并于2021年10月承诺,在履行完毕现行有效的高速大额存取款一体机、自提柜产品相关销售合同后,停止所有上述产品的生产且不再签署新的销售合同。截至2021年末,发行人高速大额存取款一体机、自提柜产品的在手订单金额为5,262.49万元。

发行人回复称,与关联方存在同业竞争的业务均由发行人清理而非关联方清理的主要原因为中国电子将发行人定位于集团内从事非现金机具的平台。

报告期各期内发行人智能现金自助终端收入为5,697.54万元、9,559.51万元及15,517.22万元,增长较快。发行人回复称,存取款一体机与高速大额存取款一体机虽然同属于现金类自助设备,但二者不可相互替代,不属于同业竞争产品,差异包括存入面额、单次操作存取总额、是否由柜员协助完成等。报告期各期中电金融存取款一体机收入占发行人主营业务收入的比例为50.50%、53.39%、37.71%。

正常情况下,都是控股股东以及关联方主动解决同业竞争的问题,保证发行人业务的独立和完整,这也是一个IPO企业基本的觉悟和素养。这里倒好,发行人要把相关的业务停止,以防止存在同业竞争,为什么呢?因为我们是国企,集团公司对发行人这个小公司有着特殊的定位,到底定位干啥呢?反正皮哥是没有怎么看明白。当然,有一点我看明白了又想不明白,大家看看,高速大额存取款机跟自助存取款机不可相互替代,不构成同业竞争。我可去你的吧,你这么说,女鞋穿脚上,女装穿身上,永远也不可能替代,也不构成同业竞争。

四、分拆上市的独立性要求到底有没有明确要求?不要再挑战底限不然还得修改底限

发行人间接控股股东为A股上市公司中国长城(000066.SZ),本次发行上市属于分拆上市。中国电子为发行人的实际控制人。

2018年7月发行人全资股东中国长城同意以现金增资1.7亿元、未分配利润转增0.3亿元对长城金融共计增资2亿元。2019年12月,中国长城决议资金来源变更,除长城金融未分配利润转增实收资本3,419万元外,以长城金融承接的原长城信息产业的募投项目“安全高端金融机具产业化”项目所使用的募集资金(16,580万元)对长城金融进行增资以完成募集资金使用的确权。

发行人称,“安全高端金融机具产业化”项目2018-2020年分别使用募集资金5,043.86万元、32.04万元和0万元,长城信息最近3个会计年度使用募集资金的合计金额为5,075.90万元。截至2020年末,长城信息的净资产为66,429.99万元,长城信息最近三年所使用的募集资金合计金额占净资产的比例为7.64%,不超过净资产10%的限制,符合分拆上市的比例条件。

报告期各期发行人关联采购金额分别为16,704.74万元、15,242.02万元、7,202.11万元、2,465.92万元,占营业成本比例为20.46%、16.49%、7.87%、6.52%;关联销售金额为6,501.35万元、4,912.23万元、5,415.94万元、1,464.38万元,占营业收入的比例为5.95%、3.97%、4.44%、2.88%;关联租赁金额为723.63万元、732.89万元、781.74万元、392.28万元。

发行人与关联方中电财务存在关联存款、票据等金融服务,包括存款、存款利息收入、开立票据、手续费支出等,其中各期存款余额为39,024.37万元、40,742.48万元、13,657.75万元、10.85万元,开立票据金额为36,190.21万元、25,056.17万元、15,682.72万元、6,994.36万元。

发行人存在与中电金融重叠客户、供应商,发行人向重叠客户的销售金额占发行人收入比例为43.49%、45.63%、38.07%,向重叠供应商采购金额占比发行人总采购比例为25.70%、30.06%、27.03%。

发行人及控股子公司的主要生产经营场所系租赁控股股东中国长城的4处房产,未办理租赁备案登记。2022年2月,发行人向中国长城合计支付16,362.10万元,转让价款支付完毕,涉及中国长城持有的投资性房地产、固定资产和土地使用权。

中国长城无偿许可和转许可公司使用中国电子及中国长城在中国境内注册的13项商标。中国长城拟向发行人转让4项GWI商标所有权,转让价格为150万元,发行人已完成转让价款的支付。发行人回复称,其余9项商标的核准商品与发行人主营业务相关性较小,且公司基本未在日常生产经营中使用,故未申请转让。

萤石网络的科创板IPO案例,已经向我们展示了,分拆上市IPO对于独立性的要求有多么宽容和仁慈,反正只要企业能挣钱,其他的都好说。发行人作为一个国企,又是典型的分拆上市案例,那么再多一些独立性方面的瑕疵也是可以理解的对不对?发行人分拆上市的公司其实还是一个募投项目,这里涉及到发行条件问题,发行人自己计算的比例没有超过10%,符合相关要求。

五、账上11亿现金,募集资金5亿,虽然IPO必要性不能以账上有没有钱作为依据,但是呢?没问题

发行人本次拟使用募集资金50,000.00万元,其中用于“国产化影印产品线产品研发及产业化项目”23,250.00万元,用于“研发中心建设项目”11,750.00万元。

报告期内发行人信创影印产品收入分别为0、598.44万元、1,067.13万元,占比较低。

2021年末发行人交易性金融资产金额为116,990.46万元,为大额存单1.01亿元及结构性存款10.69亿元。

最后,皮哥想说一句话,国企作为特殊的企业类型,要不单独制定IPO标准,要不直接不审核了直接上市。如果是执行一套标准,那么就最好都严格执行,不要动不动国企就有特殊原因,有不得已而为之的苦衷,有不足以向外人道也的神秘,感觉只要是国企,那就完全不一样了。皮哥觉得,这样不好。