重组境外债!远洋集团还有更痛的

杆友欣欣然推荐阿司匹林乐队的《追海的人:我等风等雨,装作与你偶遇。(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

这一天终于来了。央行宣布年内二度降准次日,远洋集团公告境外债重组。

9月15日,远洋集团披露内幕消息,旗下8笔境外美元证券自2023年9月15日上午9时起在香港联合交易所有限公司停牌,同时将暂停支付所有境外债务,进行全面重组。

远洋集团还好吗?

01

难看的销售

如远洋集团“内幕消息”所言:

进入2023年以来,在行业销售和融资环境未明显得到改善的形势下,本集团协议销售额快速下降,资产出售不确定性增大,各项融资活动持续受限。

远洋集团销售额今年确实仍下滑得厉害。

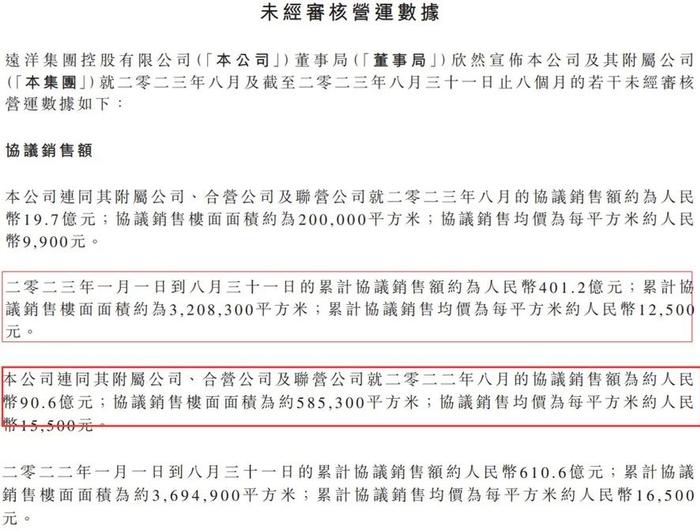

9月11日,远洋集团公布了前8月未经审核的营运数据。其中前8月累计协议销售额401.2亿元,销售面积320.8万平米,每平米价格12500元。单独8月的销售额、销售面积、每平米单价分别为19.7亿元、20万平米、9900元。

2022年同期,远洋集团的前8月的销售额、销售面积、每平米单价还分别是610.6亿元、369.49平米、1.65万元。今年其三项数据分别同比下滑了34.3%、13.2%、40%。无论是销售单价还是总销售额,今年都下滑不少。

仅8月来看,远洋集团的下滑似乎未有放缓趋势,杠杆地产算了下,其8月的销售额、销售面积、每平米单价相比上年同比分别下滑78.3%、77.9%、36.1%。速度有点猛……

正好今天国统局公布了8月70城房价。从新建商品住宅看,8月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;

二线城市新建商品住宅销售价格环比下降0.2%,降幅与上月相同;

三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。情况也有点糟。

不过在近期极为猛烈的政策刺激下,9月的情况应该会更好。

02

下滑、巨亏

对于远洋集团,不止是销售端压力山大,债务端亦然。

昨天(9月14日),远洋集团半年报披露,上半年情况不容乐观。营收下降杠杆地产不多说,毛利润也是负值,同比下滑102.9%为-1.25亿元;归母净利润更是巨亏达183.7亿元,同比下滑1589.35%。

2022年的远洋集团日子本来已经不好过,各项数据基数都低。2023上半年又降这么多,背后压力可想而知。

在杠杆地产印象里,远洋集团陷入困境已不是一两年。先前是增长困境,2014-2022这9年来,远洋集团营收、利润增速都不稳定,忽高忽低。尤其到了2020年,疫情黑天鹅伴随房地产逐渐触底,这种不稳定演变为震荡下滑。

2021年,或许是房地产行业目前为止最后的一次“小阳春”,远洋集团数据也漂亮了一些。但在杠杆地产看来,也是这一年,远洋做出了一个错误的决定:200亿并购红星地产。

谁能知道,2022年情况会这么糟糕。回过头来我们能看到,逆势“抄底”,远洋集团并没有尝到多少甜头,反而让自己的第二大困境:财务危机加深。

截至2023年上半年,远洋集团总资产从上年末的2461亿元下降到2161亿元;总负债虽然也从上年末的1982亿元下降到1903亿元,但流动负债里的贷款增加了,从2022年末的380.9亿元增加到446.2亿元,短债压力上升明显。

总贷款来看,2023年6月末远洋集团为919.16亿元,比2022年同期的947.5亿元减少了20多亿元。现金及现金等价物则继续减少,从2022年末的46.23亿元降低到31.46亿元,更是大幅低于2022年同期的146.2亿元,远远覆盖不了短债。

03

化债艰难

远洋集团其实一直在想办法化债,包括卖资产、交换要约等等,各种动作杠杆地产不一一赘述,此前时不时都有写。

但从各种数据来看,远洋集团的化债之路似乎并不好走。此前6月,惠誉将远洋集团的长期外币发行人违约评级由“B-”下调至“CCC+”,并将其高级无抵押评级由“B-”下调至“CCC+”,回收率评级维持“RR4”。

再之前的7月18日,因兑付调整方案存在不确定性,远洋集团曾公告“18远洋01”债券停牌。

接着7月末,穆迪将远洋集团控股有限公司企业家族评级由Caa1调降至Caa2,评级展望维持负面。

8月14日,远洋集团还一连披露数则公告,其中包括《票据停牌》的内幕消息。8月31日,“18远洋01”展期方案顺利通过。

今天(9月15日),远洋集团披露停牌的8只境外债,分别是:

2024年到期的6.000%有担保票据;2027年到期的5.95%有担保票据、永久性次级有担保资本证券;2029年到期的4.75%有担保票据;2030年到期的4.75%有担保票据;2026年到期的3.25%有担保绿色票据;2025年到期的2.70%有担保绿色票据;2025年到期的3.80%增信绿色票据。

此外,远洋集团已委任华利安诺基(中国)有限公司为其财务顾问,并委任盛德律师事务所为其法律顾问,协助集团针对现有资本结构和流动性挑战进行评估并制定最佳解决方案。

如远洋集团所言:最佳的出路是对其境外债务进行全面重组,确保债权人得到公平公正的待遇,提供可持续的资本结构,并为稳定营运奠定基础。

在官宣债务重组的今天,远洋集团官微发布还发布了一篇文章,名为《行业发展新阶段始终聚焦高品质交付积极推动债务管理全力提升可持续经营能力》,表示未出现任何公开市场违约,境内公司债、境外美元债票息均展期成功,并按期兑付展期后的境内公司债款项。

前路会如何?但愿真如远洋集团所说:虽道阻且长,但行则将至。

本文未标注出处的财务图表,均源自企业有关公告,特此说明并致谢