【新华解读】沪深北“三分天下” ——详解企业债发行的“变”与“不变”

转自:新华财经

新华财经北京9月15日电(王菁)距离企业债券发行审核职责划转过渡期结束还有一个月的时间,上交所、深交所、北交所在证监会统筹指导下,相继发布关于公司债券(含企业债券)五项业务规则的征求意见稿。至此,过渡期后相关业务安排逐渐“揭开面纱”,交易所也表态称将稳妥有序做好企业债券发行审核职责承接。

具体来看,本次沪深交易所文件内容相近,主要是在原有框架基础上“注入”企业债部分,全面、系统修订制定公司债券(含企业债券)发行上市审核、发行承销和存续期自律规则。而北交所也同步承接相关业务,对其自身信用债领域的开启和发展起到关键作用。

市场观点称,此前证监会已经明确提出“支持北交所推进信用债市场建设”,此次北交所以企业债券发行审核职责划转为契机推出信用债业务,一体构建公司债券(含企业债券)基础制度体系,是全面推进北交所高质量发展的重要举措,也是持续丰富产品体系、营造良性生态的有益探索。

“证监会积极指导交易所开展企业债券相关配套制度规则的制定或修订工作,有利于夯实企业债券法制基础,为过渡期之后企业债券市场依法合规运行提供保障,也将有利于更好地发挥债券市场服务实体经济高质量发展和支持重大战略、重大项目建设的功能。”业内人士如是说。

五项规则涵盖全面:发审承销上市环节关注信披质量交易与投资人管理强调便利性

沪深交易所本次发布文件内容相似,以深交所为例,该所近日制定了《深圳证券交易所公司债券发行承销规则(征求意见稿)》(简称《债券发行承销规则》),并修订了《深圳证券交易所公司债券发行上市审核规则》(简称《债券审核规则》)、《深圳证券交易所公司债券上市规则》(简称《债券上市规则》)、《深圳证券交易所非公开发行公司债券挂牌规则》(简称《债券挂牌规则》)、《深圳证券交易所债券市场投资者适当性管理办法》(简称《适当性办法》)。

其中,《债券审核规则》主要统一公司(企业)债券发行上市审核安排,提高审核质效,促进协同发展。主要修订内容包括:一是明确企业债券纳入规则适用范围,企业债券申报方式、发行条件、审核内容、审核程序等相关要求与公司债券总体一致。二是进一步强化以偿债能力为重点的信息披露要求,提高申报文件披露内容针对性。三是完善发行审核注册程序,明确暂缓或者暂停发行的恢复程序,并按照最新上位规则要求,对受理环节和中止审核情形进行适应性调整。

《债券发行承销规则》根据债券发行规律和特点,对承销机构履职规范、发行承销程序、自律监管要求等作出总体规定。主要内容包括三个方面:一是明确了承销机构业务分离、内控制度、集体决策、底稿备查等履职管理要求。二是进一步明确发行备案相关时限、备案程序及信息披露要求,推动发行备案过程更加规范、透明、可预期。三是全面规范债券簿记建档发行,明确簿记建档应当使用深交所簿记建档系统,并对簿记管理人、簿记时间、簿记参与方式、内部监督等提出规范性要求。

《债券上市规则》修订了债券存续期管理相关要求,主要调整事项包括:一是简化企业债券上市申请材料;二是重点关注存续期募投项目建设和运营情况,增加募投项目发生重大变化的临时信息披露要求;三是完善暂缓披露和豁免披露安排;四是优化自律监管措施。

此外,《债券挂牌规则》主要参照《债券上市规则》对信息披露和自律监管措施相关条款进行同步调整。《适当性办法》主要修订内容是明确企业债券投资者适当性安排与公司债券保持一致。

而北交所则是全面新制定了一系列政策,包括:《北京证券交易所公司债券发行上市审核规则》(简称《审核规则》)、《北京证券交易所公司债券发行承销规则》(简称《发行承销规则》)、《北京证券交易所公司债券上市规则》(简称《上市规则》)、《北京证券交易所债券交易规则》(简称《交易规则》)、《北京证券交易所债券市场投资者适当性管理办法》(简称《管理办法》)。

主要内容包括建立发行上市审核制度、发行承销制度、上市与持续监管制度、债券交易制度与投资者适当性管理制度。其中值得关注的是,发审、承销和上市等前三个环节的规则侧重于强调信息披露的质量,例如建立健全债券发行审核质量控制体系,明确发行程序、发行系统、场所管理、发行人和中介机构责任等各项要求。而在交易与投资者管理环节,相关规则要求充分把握债券交易特点和市场需求,建立做市商制度,为交易提供便利环境,增强投资者保护力度。

据悉,北交所已经向市场机构征集首批拟在北交所申报的项目清单。首批项目预计在10月中下旬接受申报,产品类型为小公募和企业债。

国元证券研究所所长助理、总量研究负责人杨为敩对新华财经表示,“目前北交所对信用债业务审核尚无经验,需要一定时间积累出相对成熟的信用债审核框架。不过,未来北交所预计会承担更多审核工作,由于北交所与中央结算公司、交易商协会及发改委等同处一地,在沟通上具有更便捷的优势,北交所在后续相当长的时间内,应是政策重点发展和倾斜的对象。”

对于未来三家交易所的审核品类特征,杨为敩预测,“各个交易所在股债的审核风格往往趋同,在股票市场上,北交所以长三角地区及北京地区的高科技企业为重,以电气机械、软件信息技术和医药生物等新兴技术产业为主。因此,预计未来北交所上市企业债主体风格也应和深交所相似,以科技及新兴技术产业为多,而传统产业、国企央企债还是会更多选择在上交所交易。”

“从效果来预测,相关业务的承接将为北交所信用债发展带来提振,也会‘反哺’企业债市场运行效率,如果北交所业务未来能够提升信用债融资质效,将有利于信用债市场供给扩容,也对承销商构成利好。”杨为敩称。

过渡期成绩细数:申报审核节奏平稳配套政策积极跟进

证监会此前表示,在过渡期内坚持“稳字当头、最小化变动”的原则,过渡期“三不变两调整”让企业债券运转起来,包括审核机构不变、审核标准不变、托管交易市场不变。同时,落实企业债券发行审核职责划转要求,稳妥做好“两调整”,确保划转工作有序衔接。

事实亦是如此。目前,企业债券受理审核、注册和发行工作均正常运转。企业债发行审核职责划转之后,证监会指定中央结算公司负责受理审核工作。企业债的办理状态可分为:已申报、已撤销申请、受理反馈待答复、已受理、已注册。

据新华财经梳理,截至9月13日,在过渡期内处于“已申报”状态的企业债项目为26单,处于“已受理”状态的企业债项目为201单。总的来看,受理情况总体平稳,与往年同期受理数量基本相当。

至于注册发行环节,4月23日,证监会对过渡期首批企业债券履行注册程序。截至9月15日,证监会累计对7个批次、共计76单企业债项目履行了注册程序,募集资金合计1289亿元,主要投向清洁能源、交通运输、新型城镇化、农村产业融合发展、智慧产业园区和安置房建设等产业领域。

数据显示,2023年以来,新增企业债主体数量明显增长。截至8月末,新增主体102家,新增比例为51%,高于上年末的37%。分月度看,3月以来新增比例维持在50%及以上,其中8月新增比例为64%。分级别看,2023年新增低级别主体明显上升,截至8月末,年内新增AA及以下主体68家,数量占比为67%,高于上年末的60%。

从政策平稳过渡的角度来看,近半年来证监会相继发布和更新修订的多则新规,已经逐渐将企业债纳入公司债的整体监管体系,内容涉及深化改革注册制、统一公司债与企业债中介机构评价指标、提升中介机构执业要求等方面。当然,政策趋于统一的同时,监管部门也明确了企业债券“资金跟着项目走”的制度安排,意味着企业债“重项目”的主要特色仍将得以保留。

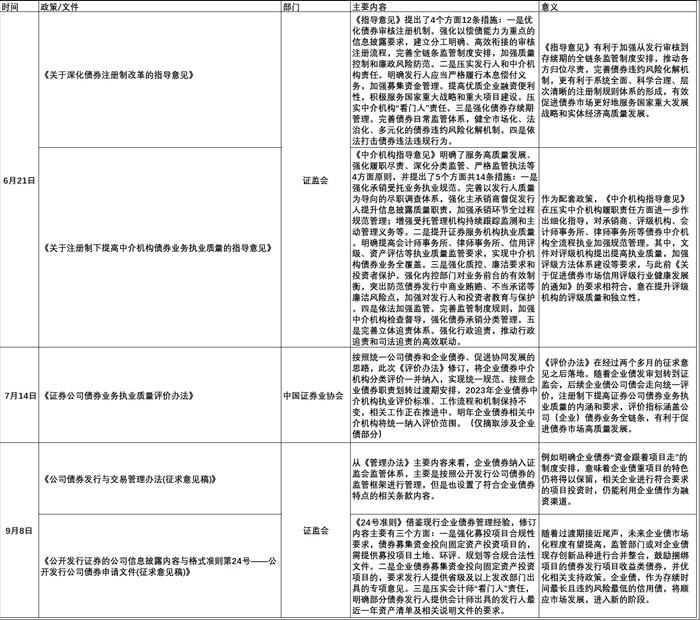

——深化债券注册制改革,为企业债划转指明方向。6月21日,证监会发布《关于深化债券注册制改革的指导意见》(简称“《指导意见》”)和《关于注册制下提高中介机构债券业务执业质量的指导意见》(简称“《中介机构指导意见》”),这两份债券监管指导文件的正式落地,为企业债划转工作“完美定调”。

其实,早在2022年11月18日,证监会就开始两份文件向市场主体公开征求意见。7个多月后,期间经历了企业债发审职责划转,证监会终于正式发布这两份针对公司(企业)债券的注册制深化改革指导意见。

——承销商执业评级体系改革,为企业债高质量发行保驾护航。7月14日,证监会指导中国证券业协会(简称“中证协”)正式发布《证券公司债券业务执业质量评价办法》(简称“《评价办法》”)。除了对券商债券业务评价体系的打分权重进行明显调整之外,最值得关注的便是提出“按照统一公司债券和企业债券、促进协同发展的思路,将企业债券中介机构分类评价一并纳入,实现统一规范。”

据悉,按照企业债券职责划转过渡期安排,2023年企业债券中介机构执业评价标准、工作流程和机制保持不变,相关工作正在推进中。2024年起,企业债券相关中介机构将统一纳入评价范围。

——确保划转有序衔接,企业债整体纳入公司债监管框架。9月8日,证监会发布《公司债券发行与交易管理办法(征求意见稿)》(简称“《管理办法》”)和《公开发行证券的公司信息披露内容与格式准则第24号——公开发行公司债券申请文件(征求意见稿)》(简称“《24号准则》”),明确将企业债券纳入公司债券发行与交易管理办法,并对涉及企业债特性的细则进行更新。

此次文件是证监会从制度规则衔接方面再发力,在规章和规范性文件层面进一步完善公司债券(含企业债券)制度规则体系,明确将企业债券总体纳入公司债券监管框架,强化监管协同,提升监管效能。在借鉴企业债券管理经验的基础上,保持企业债券“资金跟着项目走”等制度安排,使其未来更好地发挥支持国家重大战略、重大项目建设等功能。

“变与不变”:私募融资偏好者视企业债为替代品投资端保持优质长期产品吸引力

总体来看,企业债作为中国债券市场发展过程中的特殊品种存在,是地方建设和经济发展中重要的融资渠道。为了适应债券市场高速发展,提高市场化程度和融资规范性,企业债发审职责在正式划归证监会之后,作为交易所市场的融资品种,后续表现或将更加市场化。

中信证券首席经济学家明明认为,“预计企业债券将会是一类‘有特点的公司债’,但与此同时又会带有鲜明的项目对应特点,与其他公司债,尤其是纯粹借新还旧类的公司债形成一定的互补,从而更好发挥债券市场服务实体经济高质量发展和支持重大战略、重大项目建设的功能。”

那么,未来哪些主体会更青睐发行企业债呢?中证鹏元研究发展部研究员史晓姗认为,“过渡期之后,拥有合适项目、需要长期资金,或者私募融资规模较大的主体会对企业债融资需求较大。同时,容易获得担保资源的主体,在发行方式上或选择增信发行企业债,来获取低成本长期资金。”

具体来看,受限于当前交易所市场融资政策,“发行人非公开发行公司债券余额占最近一期末净资产的比例达到40%,再次申请非公开发行公司债券的……原则上募集资金应当用于偿还存量公司债券。”因此,私募融资规模较大的主体或选择企业债作为替代融资。

“为了使企业债成为交易所‘真正的’市场化品种,后续有待出台相关政策细则来明确部分领域支持政策是否继续,同时还需要提高发行审批效率。”史晓姗补充道,随着未来发行灵活度的提升,企业债将面临更多元化的分层分类管理和投资者适当性管理,以及更加严格的信息披露要求和监管处罚。

杨为敩预计,“企业债是信用债市场非常重要的组成部分,尤其对于非上市公司来说,企业债能在保证流动性的同时,给发债企业相对长期的融资渠道。过渡期后,企业债的发展预计会有正面反馈,毕竟三家交易所共同开展工作,大概率会显著提升企业的发债效率。”

而从投资端来看,史晓姗认为,“由于与政府项目挂钩的特征,后续企业债大概率维持项目严格审核,相比没有项目支撑的债券,仍具有一定的吸引力。如果企业债保留期限较长的特征,依然可作为优质长期资产进行投资。”

编辑:王柘