贷款导流做4年,手握2亿用户的嘀嗒出行靠金融赚了多少钱?

来源:中访网财观

嘀嗒出行又又又想上市了。

9月1日,在公司迎来成立九周年之际,嘀嗒出行又一次向港交所递交上市申请,这是嘀嗒出行继2020年10月8日、2021年4月、2023年2月20日之后第四次冲击IPO。

这家坐拥超2亿用户的顺风车行业巨头,如今通过金融导流变现的决心也更加强烈。

自2019年下半年启动贷款导流以来,嘀嗒出行一直通过此种方式变现,四年过去,贷款导流生意赚了多少钱呢?

▎借钱业务多层嵌套,为无放贷资质平台导流

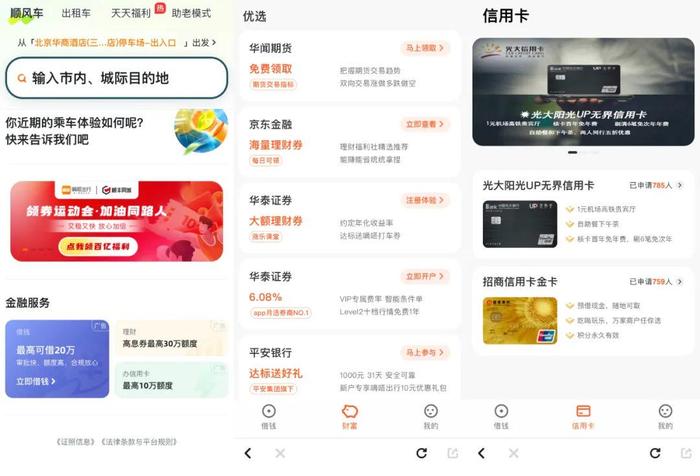

此前,嘀嗒出行将贷款导流业务开放在“我的钱包”当中的“借钱”一栏,如今已赫然显示在App首页。

某资深从业者对禾金财经透露,嘀嗒出行的导流业务已经外包给第三方公司经营。

禾金财经发现,当前嘀嗒出行的金融业务与钱小乐深度绑定。

用户点击“借款”后,需要先进行借钱服务授权,同意贷款平台使用本人的一些信息且提供借钱服务。

除了钱小乐自家产品外,在其更多第三方贷款产品里,还上线了多款贷款产品,其中多款产品的宣传中提到“0门槛”、“极速到账”、“有车就能审”。

在这些产品中,除了安逸花、拍拍贷、360借条等熟知的正规大牌产品,还有企惠通、乐优花、简单融呗等无放贷资质的第三方导流平台。

而这些导流平台,不单将用户导给正规持牌金融机构,甚至还将用户匹配给贷款中介。

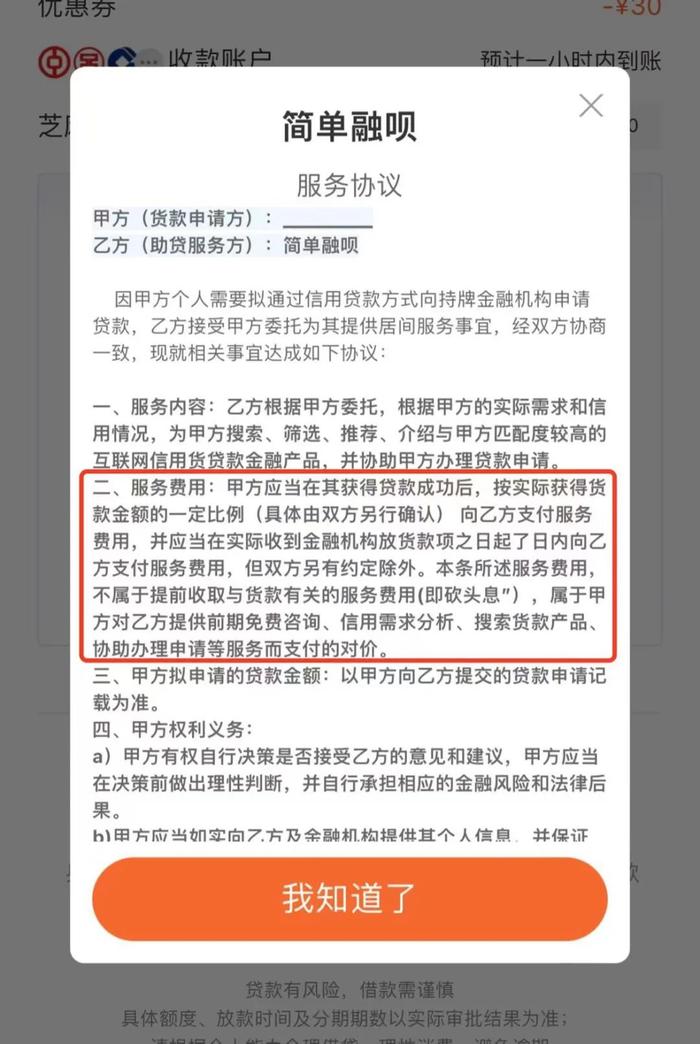

有趣的是,其中一款产品——简单融呗的页面明确写明“无任何贷前费用”,但在服务协议中却表示,用户贷款成功后,按实际获得贷款金额的一定比例,向简单融呗支付服务费用。

并且,服务协议中表明此项费用不属于砍头息,属于向用户提供前期免费咨询、信用需求分析、搜索贷款产品等服务而支付的对价。

似乎和用户“玩”起了文字游戏。

这也反映出,一些非正规平台为了获客往往涉嫌虚假宣传,在宣传页面表示利率低、放款快,但实际放款时却收取各种费用,最终导致实际成本较高。

简单融呗的运营方为“重庆易巨盛科技有限公司”,层层导流的贷款产品高达数十家,不乏借款期限仅有5天、疑似“55高炮”的地下现金贷。

如此多重嵌套、层层导流、多次授权的操作,极容易出现个人信息违规收集、个人信息泄漏等问题;消费者端则面临大量骚扰电话,严重侵害了消费者权益。

除了贷款服务之外,钱小乐还与嘀嗒出行进行了理财、证券/期货开户、办理信用卡方面的导流合作,但入口被放在了首页的最下面,从排序来看,重视程度不及贷款产品高。

除了贷款及导流业务,嘀嗒出行对金融业务的布局还包括支付。

目前,嘀嗒出行支持京东白条、微信支付、支付宝、银联支付等多种支付方式。

据媒体报道,嘀嗒出行曾于2021年8月与京东白条合作测试上线嘀嗒白条——联名信用付产品,

禾金财经体验发现,在支付时,系统默认首选支付方式便是京东白条,且稍不注意便开通了京东白条,若想选择微信支付/支付宝支付需要另行手选。

这种方式也成为嘀嗒出行导流费收入来源之一。

实际上,早在2019年下半年的时候,嘀嗒出行便开始尝试做金融业务。当时用户量为1.3亿,选择为百度有钱花、新浪熊猫贷款等贷款平台以及一家贷超平台——华赞有钱导流。

彼时有媒体猜测,未来嘀嗒出行的金融布局或许会与滴滴金融一样,利用自身优势继续涉足汽车金融、自营借贷业务,为主业提供更多的现金流支持。

但时至今日,四年过去了,嘀嗒出行的金融布局还保留在导流模式上,并未向更深处探索。

▎贷款导流生意赚了多少钱?

根据招股书最新信息,按搭乘次数计算,2022年嘀嗒出行市场占有率为32.5%,较2021下降5.6%,而第一名市占率达到42.5%,也就是说,嘀嗒出行已经失去了顺风车市场“老大”的宝座。

面对劲敌,嘀嗒出行的营收和净利润也在大幅下滑。

财务数据方面,2020年-2022年,嘀嗒出行分别实现营业收入7.54亿元、7.81亿元、5.69亿元,经调整净利润分别为3.43亿元、2.38亿元、8470.8万元;

2021年、2022年营收增幅分别为3.50%、-27.10%;2021年、2022年净利增幅分别为-30.67%、-64.41%。

成立九年,嘀嗒出行的盈利故事依然难讲。

招股书中,嘀嗒出行对此次IPO的募资用途提到一点——增强变现能力。

如此一来,也就不难理解嘀嗒出行在金融导流业务的急迫了。

一边为贷超导流,一边默认首选京东支付,毕竟,导流类的金融业务一直是各大互联网平台惯用的流量变现手段之一。

那么,金融导流业务四年以来,嘀嗒出行赚了多少钱呢?

招股书披露,嘀嗒出行“提供广告及其他服务”类包含了汽车增值服务,由用户选择加油、汽车保养、二手车买卖、洗车、车辆保险及金融服务供应商等。

这项营收在2020年、2021年、2022年分别为4692.6万、5282.3万、3475.8万,分别占总营收的6.2%、6.8%、6.1%。

整体而言,出行场景的用户以上班族为主,使用次数较频繁,收入较稳定,客群相对较优质。

人群数据是出行类APP的另一大宝藏。当平台积累一定量的用户,并且主要为一二线城市白领人群时,这也将为消费金融用户开发的前期客户锁定和风控工作提供数据支持。

不过,出行类App虽然作为常用软件,但是属于“用完即走”型,用户的留存时间短,可能会导致导流效果产生一定的折扣。

嘀嗒出行选择的最原始的导流模式,相对的,投入成本较低。

至于嘀嗒出行的“提供广告及其他服务”中为贷款产品导流占据的比重有多大,就无从细究了。

我们能看到的是,与主营业务相比,贷款导流生意带来的收入占比不大,或许无法为主营业务注入持续的现金流做支撑,但对于渴求变现的嘀嗒出行而言,或许可以用“苍蝇再小也是肉”来诠释了。

内容来源: 禾金财经

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。