寻找低风险高收益的投资方法(少数派投资)

现在的股票行情确实不太好,沪深300在市场上是非常有代表性的指数,该指数在2021年年初的5900点到现在的3750点,已经回调了超过36%了。在年线走势上,已经连续三年走跌。

之前跌的时候还有很多人认为是各种监管政策限制了A股,但是在近期一连串的救市措施下也没有明显的起色。同时,作为重要增量资金的北上外资,已经连续5周周净流出300亿以上,在国内宽松政策国际通胀紧缩的大背景下,外资流出的趋势不止,给这部分增量资金的未来蒙上了阴影。

在此背景下,去判断后市好或者坏,笔者认为是不能的,也不是最重要的。因为无法排除出现更坏的情况,叠加到连续跌了三年的行情当中,就会让我们的投资陷入到很大的困境当中,也就是陷入伯努利瀑布。如何防止投资陷入伯努利瀑布是现阶段最重要的投资思考,也是我们在做任何投资决策的时候就应当加以考虑的核心要素。

什么是伯努利瀑布?

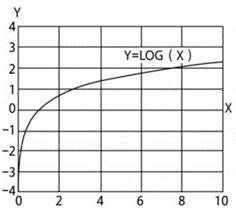

我们来看下面的这张对数图,它和投资的复利展示是相似的。对数是一个向下弯曲的凹函数,原始收益的负值越大,它的惩罚就越大。投资也是一样的,损失造成的危害远远超过同等规模的利润所能弥补的程度,这就是伯努利瀑布。这也渗透到人类关于投资的集体智慧之中,我们听到的最实用的告诫也许是来自格雷厄姆的“本金的安全性”。还有一句来自他最优秀的学生沃伦·巴菲特,巴菲特强调复利资本需要遵循一个基本原则:“不要赔钱。”

要怎么来应对投资中可能碰到的伯努利瀑布的呢?在笔者的上一篇文章《寻找投资中的避风港-安全投资》中提到了风险缓释策略,就是防止坠入伯努利的良方。它降低了平均收益率,但因为防止了跌入伯努利瀑布,最终反而获得了更高的复合收益率。笔者这次再找了2个例子来阐述。

1.波罗的海的商人和海盗

该问题涉及一位圣彼得堡商人,他在阿姆斯特丹购入货物,想将其运回圣彼得堡,以获得可观的利润。但将这些货物经波罗的海运往约1100海里之外的圣彼得堡,面临着巨大的财务风险。那时毕竟是海盗的黄金时代,抢劫进出圣彼得堡的货船。考虑到这种状况,商人该如何具有成本效益地降低风险?

假设这位圣彼得堡商人打算出售的货物净值为1万卢布,此外,他还有3000卢布的积蓄。货物在圣彼得堡售出后,他的总财富为1.3万卢布。通常情况下,每100艘从阿姆斯特丹开往圣彼得堡的船只中,就有5艘被海盗劫持或被海上风暴摧毁,即这个商人损失1万卢布的概率为5%。或许某些风险缓释措施会派上用场,比如保险。打个比方,商人能找到的为其1万卢布货物投保的最佳保费是800卢布,他认为一点都不划算。他的判断似乎是对的:根据历史数据,这份合同的精算期望值是(-800×95/100)+(9200×5/100)=-300(95%的概率失去800卢布,5%的概率失去10000-800卢布)。如计算所示,收取的保费高于精算的“公允”金额,但这次海运的风险可能会超出他的承受范围,圣彼得堡商人面临着风险的两难困境。

于是,他考虑了分散风险,将有风险的货物分成若干份,而不是将其全部置于风险中。对商人来说,分散风险说起来容易做起来难。他与合作多年的托运人达成了合理的运费交易。如果终止合作,转而委托其他托运人运送数量较少的货物,他就要支付更高的运输成本。更重要的是,波罗的海不是大西洋,来往的船只较少,可选航线也不多,尽管分散了货物,还是集中在少数航线的少数船只当中。

商人只能租一艘船,只能面对海盗船长和波罗的海的威胁。当这艘船离开港口时,随后可能发生的所有事情只会有一个结果。当然,他希望自己在商贸生涯中有不断押注的机会。他日夜不休,根据海盗船“猝死号”的行踪和航行模式报告,以及大量的天气报告和天气预报,策划着波罗的海的航线。将此视为自己的寻宝图,用来为贵重的货物导航,以避开险恶的海盗和风暴带来的财务灾难,到达大洋彼岸的避风港。但是,所有的努力最终不过是螳臂当车,终究会遇到海盗和风暴天气。

我们再回过头去思量海运投保之事,精算期望值是-300,但这只是某一次海运的期望数值,真实的情况是商人不断的重复着海运的过程,最终呈现复利级别的影响。因此,从对数角度去看,我们会发现100次支付800保险费用的对数成本要远小于5次损失的对数成本之和。这表明,以800卢布的价格购买保险消除了1万卢布的损失,还对商人所有可能结果的几何平均数产生影响。

直接讲对数还是比较模糊,我们可以来计算一下。(这些总收益率的计算假设是,商人在每批商品上的再投资占总财富的比例相同)

商人需要为获得1万卢布的货物销售收益投资8000卢布。这意味着他的初始财富为3000+8000=11000卢布。如果成功,他最终会得到3000+10000=13000卢布,总收益率为13000/11000=1.18。但如果失去了货物,他最终只能得到3000卢布,总收益率为3000/11000=0.27。假设商人在接下来的100次海运中,有5次全部损失(与预期完全一致)。在这种情况下,每批货物的几何平均总收益率——或者大家更熟悉的复合增长率为:

每批货物在不投保的情况下,他可以期望财富以9.8%的速度增长,但是这么做风险很大。而在投保的情况下,他的财富会以12200/11000=1.11(即11%)的速度稳定增长——还是在无风险的情况下实现更高的收益率。

这就是一种风险缓释策略,可以降低投资组合中的正当风险,从而防止其跌入对数曲线(伯努利瀑布)。在合适的价格下,它本身可能会赔钱(在本例中,平均每次海运的损失是300卢布),却会提高投资组合的复利率和期末财富。

2.骰子游戏

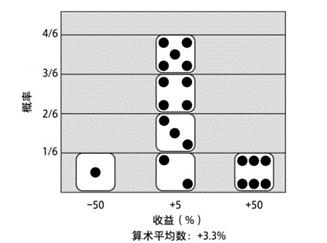

游戏如图所示,如果骰子是均匀的,那么总的来说,投掷次数越多,每一面出现的次数就越接近投掷次数的1/6。得出这次骰子游戏的数学期望收益率:(-0.5+0.05+0.05+0.05+0.05+0.5)/6=0.033。

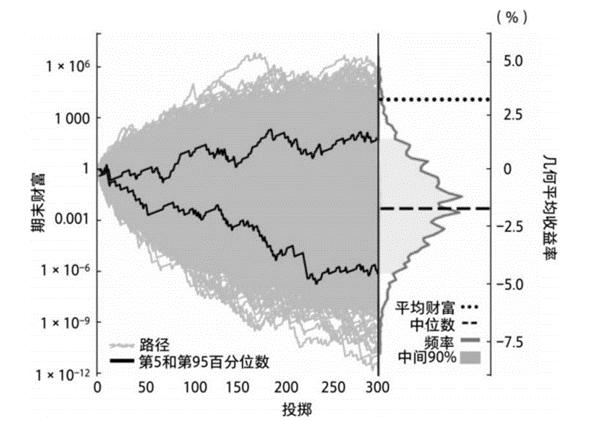

你每次投掷的期望值都是3.3%,这是一个相当不错的期望收益率,按照连续投掷300次来计算,1.033×1.033×1.033×...=1.033300=18713。以复利计算3.3%的期望算术收益率的结果几乎是你初始财富的1.9万倍。但是现实游戏的情况并不是如此,只能随机选择一条路进行300次投掷。图中是游戏进行1万次300次投掷的结果,显示为独立的不同路径的云团。期末财富结果的频率分布显示在右侧,对应各个路径的最终值。

期末财富的期望值几乎是初始财富的1.9万倍——这是一个确定结果。而在真实游戏当中,这个结果实际上是极其罕见的。它甚至不在可能结果的中间90%置信区间内,该置信区间跨越第5至第95百分位数。事实上,期末财富大于或等于初始财富1.9万倍的概率只有0.5%,中位数的几何平均收益率也只有-1.5%,这并不是一个有利可图的游戏。

在这个游戏当中,我们可以简单加个策略,每次只赌剩余现金总额的40%。将另外60%放到一边,不归入赌本。在这个策略之下,期望收益率只有3.3%的四成,但是几何收益率从-1.5%提升到了0.6%,这是我们从该组合策略中获得的净效应。这可不仅仅是一件小事。以我们之前的经验,玩这个骰子游戏似乎是个坏主意。但现在看来,只要你每次只拿一部分财富来冒险,它就是一个有利可图的游戏。

这个下注策略是凯利准则的一个例子。可以追溯到1956年,以贝尔实验室研究员约翰·凯利的名字命名。

凯利的简单公式基于一个标准来确定赌注的大小:最大化期末财富的几何期望平均数。假设赌客的本金为N,投注比例为f,游戏每局有n种结果,第i种结果的净收益率为ri,发生的概率为pi,公式为:

两个例子有共通之处。一个是海运和保险的期望收益,一个是投掷骰子的期望收益,都表明了一个明确的收益结果。但是在真实的场景当中,往往是一个复利投资的过程,在这个过程中亏损的复利影响要远远大于盈利复利带来的收益,而这没有在期望收益之中体现出来。这也是笔者在开头说到的,损失造成的危害远远超过同等规模的利润所能弥补的程度,这就是伯努利瀑布。

同时两个例子也都给出了减少伯努利瀑布影响的策略。在原有的策略上叠加了保险和现金,降低了预期收益,也降低了发生亏损时的损失。令人兴奋的是,最终反而获得了更高的几何收益率。这正是几何平均数真正具有经济意义的地方:对后续持续押注产生的迭代、倍增影响!巨额亏损会不成比例地降低了几何平均收益率,因为这导致只能在更低的赌注或资本基础上进行再投资和复合增长。而当用策略来抵御风险时,对数损失显示了真实的增值。

这也可以借鉴到我们的投资当中,绝大多数投资者致力于如何提高组合的期望收益率,这当然很重要,但是不能忽视了应对连续下跌的风险。因为在投资的复利过程当中,其实亏损带来的损失在对数上要比提高收益更为显著。类似期权、期货、保险等方法规避陷入伯努利瀑布的风险缓释策略会让我们投入一定的成本,降低了预期收益率,但是最终提高了能财富最大化的几何收益率。