CD利率开始回落,净融资持续为正——同业存单周度跟踪(2024-09-15)

本周存单观点——

本周央行逆回购放量,资金面整体均衡,资金分层现象仍在,CD利率小幅下行。

展望后市,非银负债端压力在9月下旬可能趋缓,叠加机构抢跑跨季后的资金宽松,CD可能有阶段性机会,当然,资金利率可能仍然维持在略高于OMO利率,CD利率下行空间有限。

本周同业存单市场跟踪——

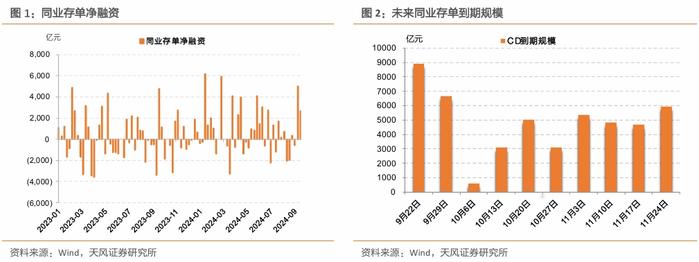

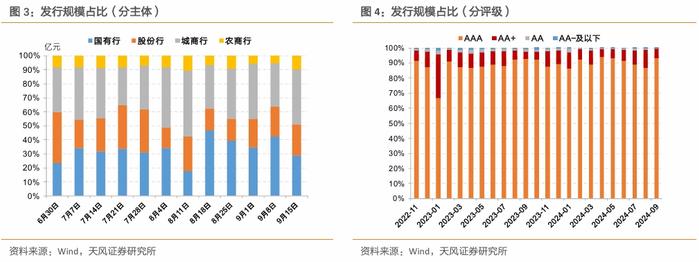

发行规模:同业存单发行规模上行,净融资额下行至2693.1亿元(上周5029.5亿元)。分主体看,国有行发行规模占比下降,股份行、城商行、农商行发行规模占比上升。分评级看,AAA、AA评级的存单占比下降,AA+、AA-及以下评级的存单占比上升。

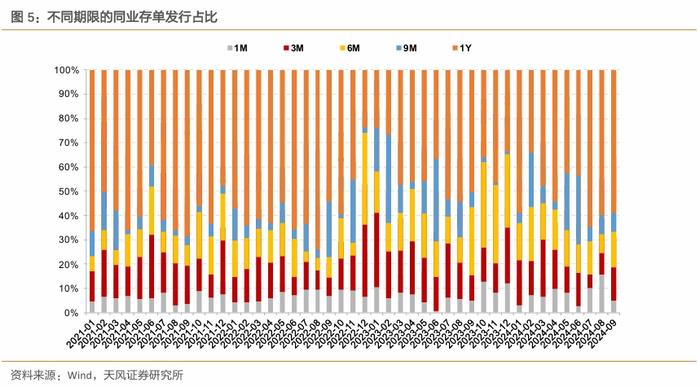

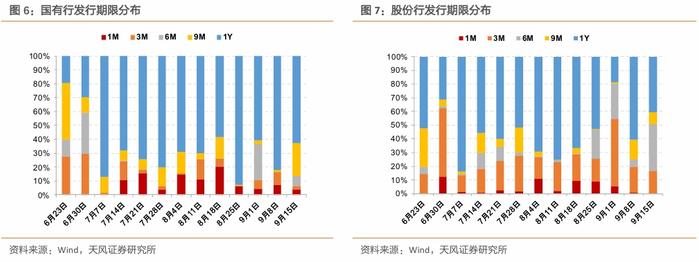

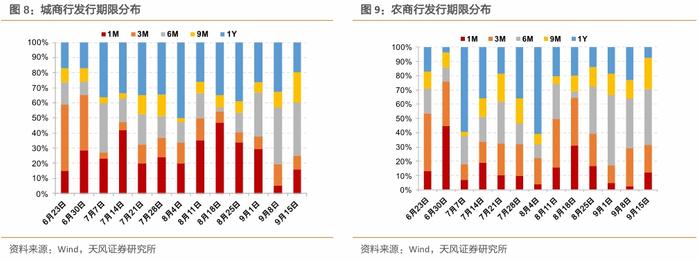

发行期限:同业存单发行加权期限下行至7.95个月(上周9.09个月),1M、6M、9M期存单发行占比上升,3M、1Y期存单发行占比下降。

发行成本:同业存单发行加权成本维持1.97%左右(上周1.97%),国有行1Y存单发行利率1.93%左右。

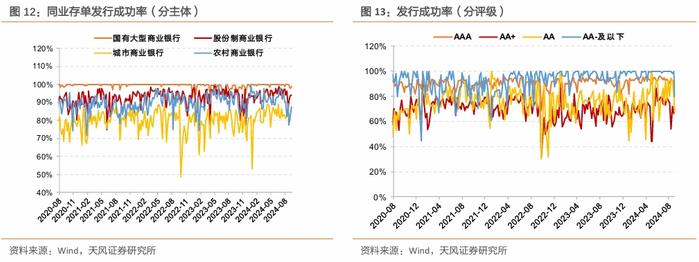

发行成功率:同业存单发行成功率上行至91.60%(上周91.01%),国有行、股份行、城商行、农商行发行成功率上升。

二级市场收益率:1YAAA同业存单到期收益率下行至1.92%(周度环比-4.25bp)。

1.本周存单发行情况

同业存单发行规模上行,净融资额持续为正。本周同业存单总计发行8709亿元(上周6667亿元),净融资2693.1亿元(上周5029.5亿元)。下周同业存单到期量8926亿元。

其中,国有行发行规模占比下降。股份行(22.03%)、城商行(39.22%)、农商行(9.46%)发行规模占比上升,国有行(28.69%)发行规模占比下降。

AAA、AA评级的存单占比下降。AA+(6.09%)、AA-及以下(0.19%)评级的存单占比上升,AAA(93.39%)、AA(0.33%)评级的存单占比下降。

同业存单发行期限下行。本周同业存单加权发行期限7.95个月(上周9.09个月),1月、6月、9月期存单发行占比上升,3月、1年期存单发行占比下降。

分主体看存单发行期限分布:本周国有行加权期限10.19个月(上周10.35个月),国有行新发存单中较长期限(指9M/1Y,下同)占比86.58%(+2.93pct),股份行较长期限占比49.23%(环比-25.90pct),城商行较长期限占比39.71%(-3.04pct),农商行较长期限占比29.56%(环比-6.42pct)。

同业存单发行加权成本维持1.97%左右。本周同业存单加权成本1.97%(上周1.97%),其中国有行1.95%,股份行1.94%,城商行2.00%,农商行1.99%。截至9月14日,国有行1年期存单发行利率1.93%,股份行1年期存单发行利率1.93%,城商行1年期存单发行利率2.07%,农商行1年期存单发行利率1.98%。

同业存单发行成功率上升。本周同业存单发行成功率91.60%(上周91.01%),国有行、股份行、城商行、农商行发行成功率上升。

2.本周存单利率变化

截至本周六(9月14日),1年期AAA同业存单收益率为1.92%。相比上周五,本周1月期同业存单收益率下行1.35bp至1.85%,3月期同业存单收益率下行1.87bp至1.86%,6月期同业存单收益率下行4.00bp至1.92%,9月期同业存单收益率下行4.28bp至1.92%,1年期同业存单收益率下行4.25bp至1.92%。1年期AAA同业存单收益率与1年MLF利率的利差上行至37.75bp左右。

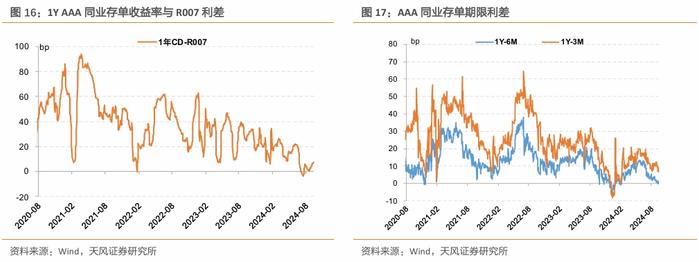

本周,1YAAA同业存单收益率与R007利差MA20上行至7.49bp左右。

同业存单期限利差下行。1Y-6M期限利差下行至0.75bp,1Y-3M期限利差下行至6.62bp。