恐将退市的新氧,能靠8亿收购的奇致激光翻身吗?

来源:中访网财观

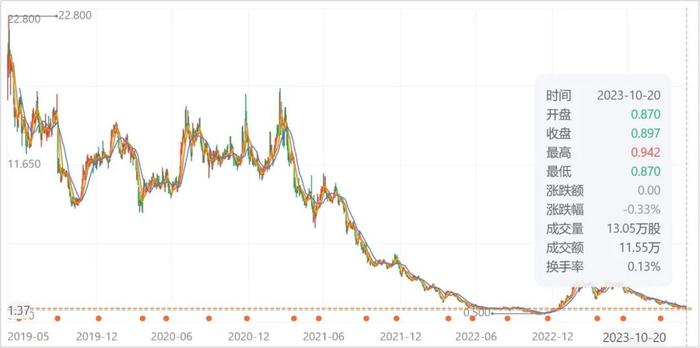

10月20日收盘,“互联网医美第一股”新氧的股价已连续3日在1美元之下,而根据其所在的纳斯达克交易所退市规则,如果股价低于1美元超过30个交易日,将向该公司提出退市警告,且若不能在90天内改善公司业绩使股价回升到1美元之上,将被勒令退市。

这两年的新氧用“命途多舛”形容毫不为过

先是公司核心业务伴随疫情下的行业调整急速下滑,后是股价从巅峰时期的22.8美元一路下跌,跌到公司CEO金星都看不下去了在2021年11月发起私有化退市要约。

但未等到新进展,2022年5月新氧就被美国证监会(SEC)列入“预摘牌名单”,此后股价长期盘踞在1美元上下,私有化很明显是赔本的买卖(私有化价格5.3美元每股),金星只得在2022年10月底撤回了私有化提案。

如今公司股价在上半年小幅抬升后再度跌破1美元,新氧的退市基本是板上钉钉的事。而退市之后的资本运作目前看只有一种可能,就是借壳其2021年7.91亿元收购的、今年8月底正式准备北交所上市的奇致激光了。

新氧能靠奇致激光翻身吗?想回答这个问题既要看新氧当前的“窟窿”有多大,又要看奇致激光的潜力是否能扛起这个重任,接下来本文就将对这两个问题展开探讨。

一、新氧的核心业务基本盘早已开始瓦解

先给不熟悉新氧的读者翻译一下新氧财报中的3大核心业务,第一大业务叫“信息服务和其他”,是帮入驻平台的医美机构投放信息获取的广告收入;第二大业务叫“预订服务”,是抽取的平台成交医美项目的佣金,大概是交易金额的10%;第三大业务叫“医疗产品的销售和维修服务”,是收购的奇致激光贡献的收入。

新氧作为一个垂直类医美平台,商业模式是不断提高自己平台的活跃用户数量,吸引更多的医美机构入驻,撮合更多的成交,将雪球越滚越大从而赚取更多的广告收入和交易佣金。

但是前几年疫情之下的面诊受阻和抖音、美团等更大的平台入场瓜分医美蛋糕之后,新氧的模式跑不通了。

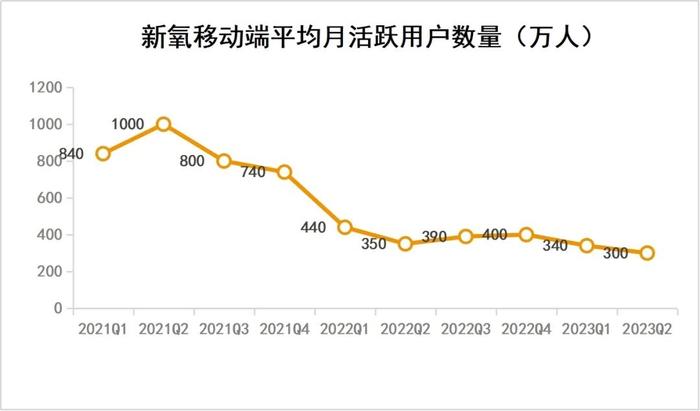

先来看评判互联网业务最核心的指标-月活跃用户数量,新氧移动端平均月活跃用户数量在2021年二季度达到1000万人的高峰后便一路下滑,今年二季度末仅剩下300万人,同比下降14.3%,只余巅峰时期的3成。

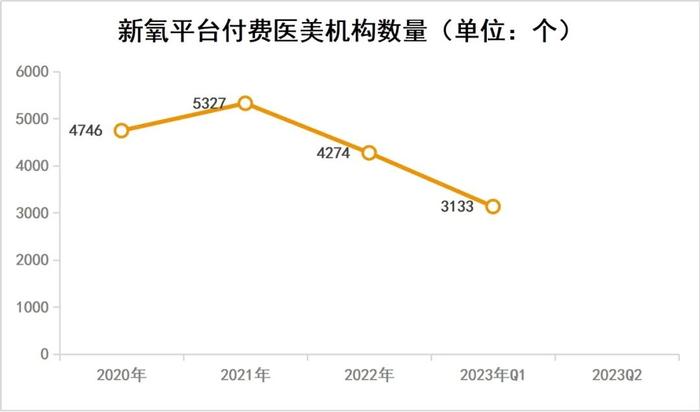

潜在用户少了,愿意花钱投放的商家就随之下降了,2021年至今年一季度,新氧平台的付费医美机构数量分别为5327家、4274家、3133家,连年减少,今年二季度干脆不披露了,估计数据不会太好看。

核心业务的基本盘崩了以后,新氧迫切需要寻找新的业绩增长点,于是开启了多元化地产业链业务延伸。

二、多元化转型发力“轻医美”,依然没能止住业绩颓势

新氧先是2021年7月以7.91亿元收购武汉奇致激光84.49%的股份,进军医美器械领域;又在2022年5月24日成为爱拉丝提玻尿酸中国境内独家总代理;今年2月又推出了新氧优享、新氧快享、新氧专享三大创新业务,宣布从医美电商平台向产业互联网平台转型。

从最新的二季度财报数据看,玻尿酸业务信息压根没披露,从目前如此激烈的竞争可想而知业务发展的应该不咋地。不过受益于类似“网易严选”的新氧优选,公司的预订信息业务环比一季度确实有了一点起色。

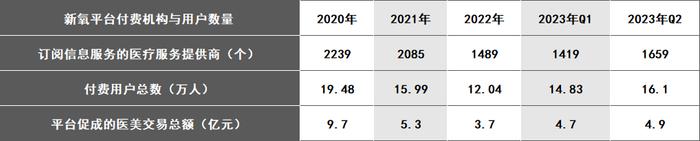

至二季度末,新氧优享合作医生已超过450位,城市覆盖28座,合作机构数量超过140家。带动机构投放信心提升,如订阅信息服务的医疗服务提供商从1419家提升至1659家。非手术类轻医美项目订单量同比增长25.6%,付费用户总数从14.83万人增至16.1万人,平台促成的医美交易总额从4.7亿元增至4.9亿元。

与新业务发展的有声有色以及止跌回升的运营数据矛盾的是,新氧不但多次被曝出裁员风波,公司的净利润也仍处于持续亏损中。

财报数据显示今年上半年,新氧的信息服务和其他业务一共创收约5.09亿元,同比疫情之下的2022年增长了24.75%;预订服务一共创收0.57亿元,同比下降约22%;两大核心业务合计创收5.66亿元,同比增长17.67%,公司归母净利润亏损0.15亿元,相比2022上半年亏损幅度缩小。

从数据上看,新氧二季度业绩确实好转了不少,新氧在财报中信心满满地预计公司第三季度总收入将在3.80亿元(5240万美元)至4.00亿元(5520万美元)之间,较2022年同期增长17.5%至23.7%.。

但蓝筹企业评论却觉得不该如此乐观,新氧的盈利能力提升是个大难题。

因为新氧上半年的预订服务收入比2022年疫情影响下还要低,可能的原因无外乎两个,一是行业内卷之下公司主动降低交易抽成比例让利医美机构,二是预订服务收入实实在在地在下降,不论哪个原因,未来延续这一趋势的可能性都很大。

一方面,抖音、阿里健康、美团等大流量平台一直在发力医美市场,行业竞争越来越激烈,新氧未来为了吸引医美机构投放广告,可能会进一步降低收费和抽成比例。

另一方面随着医美监管趋严,黑医美机构的数量越来越少,如朗姿股份等下游医美机构正在持续开拓连锁的社区医美门店,消费者的选择成本越来越低,完全可以绕过新氧直接与医美机构交易。而且随着家用小型傻瓜式医美仪器浪潮正盛,新氧“轻医美”业务未来的可替代性就更高了。

所以这也难怪新氧被频繁曝出裁员缩减营运成本了。新氧如果不能在盈利能力上有大起色的话,未来即便能借壳奇致激光,资本市场也不会给予其多高的估值。

三、奇致激光会是新氧的“翻身利器”吗?

奇致激光是国内首家激光及其他光电类医疗设备挂牌公司,2015年登陆“新三板”,目前已准备IPO在北交所上市,公司主要向医院及医美机构客户销售激光及其他光电类医疗设备,同时向客户提供备品备件销售及维保服务。

从营收占比来看,2022年,奇致激光的光治疗设备、激光手术设备及其他、备品备件及维保服务分别创收1.68亿元、0.34亿元、0.43亿元,占比分别为68.88%,13.88%,17.24%。

从行业前景看,奇致激光核心产品服务的光电医美项目价格亲民,风险小,具备普惠性基因,是轻医美中最核心的赛道。

如热玛吉、超声炮、光子嫩肤、黄金微针等光电医美项目在社交平台中陆续爆火,是消费者医美入门级项目,尤其是光子嫩肤在美白嫩肤光电医美项目成交额在光电医美轻医美项目中占比高达90.8%,受欢迎程度不言而喻(数据来自《2022年光电医美行业消费趋势报告》)

但是从竞争力看,奇致激光优势并没那么高,公司业绩增长偏慢。

医美器械器械起源于1960年代,以德国、意大利等欧洲企业为领头羊,发达国家的医美器械行业最为成熟,产品大量出口至世界各国。而我国医美器械企业因起步较晚,治疗理念及技术研究相对薄弱,目前国内医美器械市场还是由外资企业主导。

国内入局企业有两大类,一类是复星医药、华东医药为代表的外延投资并购,一类是自主研发企业,如武汉奇致激光、深圳半岛医疗、深圳吉斯迪GSD、北京安德盛威。

不过目前自主研发医美器械(不包含并购外资项目)企业大多规模小,综合竞争力较差,合计市场份额仅为20%左右。

对比复星医药旗下的复锐医疗科技,今年上半年,复锐医疗总营收12.4亿元,归母净利润月1.37亿元。而奇致激光总营收仅有1.4亿元,归母净利润仅有0.26亿元,连复锐医疗的零头都不到。

医疗器械产品有高技术壁垒,是一个需要重金投入的行业,呈现强者恒强的行业特色。奇致激光如今的业绩规模很小,市占率低,不但短期内给新氧贡献的业绩增量有限,而且一旦IPO不能顺利通过,未来很可能还需要新氧注入资金以支持其研发、产品推广等工作。

蓝筹提示:新氧本身核心业务未有明显起色,故事已经不好讲。花8亿收购的奇致激光亮点也不多,加上医美行业如今不再受国内资本市场追捧,新氧想靠奇致激光翻身,难。

内容来源: 蓝筹企业评论

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。