Q3业绩超预期,六维力传感器研发进展顺利——安培龙(301413.SZ)点评报告

(来源:机械盛宴)

◼ 事件:公司发布2024年三季报。单季度看,2024Q3公司实现收入2.50亿元,同比+36%,实现归母净利润2717万元,同比+33%,实现扣非归母净利润2789万元,同比+50%;前三季度,公司实现收入6.62亿元,同比+21%,实现归母净利润6240万元,同比+2%,实现扣非归母净利润5856万元,同比-2%;公司Q3业绩超预期。

◼成长性分析:2024年前三季度公司收入同比+21%,归母净利润同比+2%,其中Q3收入同比+36%,归母净利润同比+33%,公司Q3业绩表现靓丽,我们认为主要原因为公司上半年汽车客户订单陆续实现交付,尤其是海外客户高附加值订单确认所致。

◼ 盈利能力分析:1)盈利能力方面,2024年前三季度公司销售毛利率31.55%,同比+0.24pp,销售净利率9.43%,同比-1.70pp,单季度看,2024Q3公司销售毛利率32.73%,同比+1.18pp,销售净利率10.88%,同比-0.20pp;2)期间费用率方面,2024年前三季度公司销售/管理/研发/财务费用率分别为2.54%、9.50%、6.19%、1.52%,同比分别+0.01pp、+1.90pp、+0.04pp、-0.04pp。

◼现金流及营运能力分析:1)现金流方面,2024年前三季度公司经营性净现金流为9286万元,同比+47%,现金流充沛;2)营运能力方面,2024年前三季度公司存货/应收账款周转天数分别为135/132天,同比分别-8/-9天,营运能力改善。

◼六维力传感器研发进展顺利,进一步提升公司核心竞争力。截至目前,公司与天机智能合作研发基于MEMS硅基应变片+玻璃微熔工艺的力矩传感器已开发完成;公司的六维力传感器已有两项发明专利通过正式授权发布;六维力传感器目前正处于样品研发阶段。

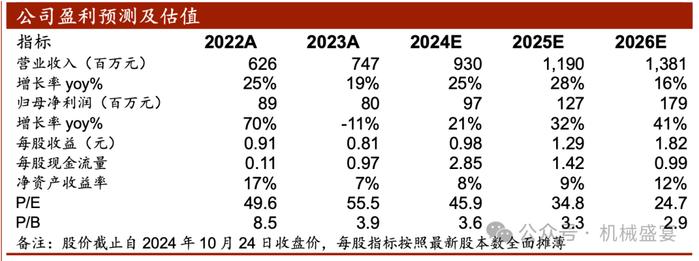

◼盈利预测:公司是车规级压力传感器国产替代优质标的,主业有望保持快速增长态势,同时力矩传感器研发及应用进展顺利,产能释放在即,将进一步增厚业绩。预计2024-2026年公司归母净利润分别为0.97、1.27、1.79亿元,2024年10月24日(45.05元)股价对应PE分别为46、35、25倍。看好公司未来成长性,维持“增持”评级。

◼ 风险提示:行业景气度不及预期、新业务拓展不及预期、市场竞争加剧等风险

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业组介绍

冯胜,中泰证券研究所中游制造组负责人,先进产业研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,7年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2020年机械行业新财富入围团队。