【华龙通信】天孚通信(300394.SZ)2024年三季报点评报告:高速光器件需求持续增长,公司业绩持续高增

(来源:华龙证券研究)

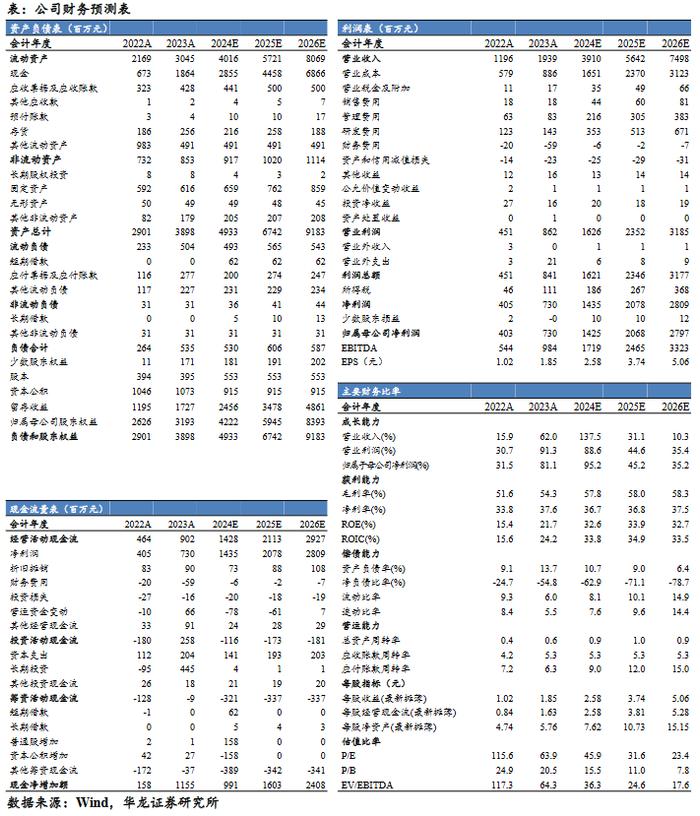

高速光器件产品需求旺盛,公司业绩持续增长。2024年前三季度,受益于AI技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带来公司业绩快速增长,前三季度公司实现营业收入23.95亿元,同比增长98.55%;实现归母净利9.76亿元,同比增长122.39%。从三季度单季来看,2024年三季度公司实现营业收入8.39亿元,同比增长54.77%,环比增长1.76%;实现归母净利3.22亿元,同比增长58.69%,环比下滑14.14%;从毛利率水平来看,公司三季度毛利率为59.04%,同比增长3.68个百分点。

加大研发巩固技术优势,全球布局迎接AI浪潮。公司在光器件整体解决方案和先进光学封装制造方面持续深化公司研发设计和工艺开发能力,长期保持公司在细分领域的技术领先。公司坚定推进全球化战略,逐步完善以苏州为中国总部,新加坡为海外总部,江西与泰国为量产基地的全球网状布局,满足国内海外不同客户需求,在AI技术的快速发展和算力需求加速增长的背景下,公司国际化产业布局有望为公司持续稳定的业绩增长打下稳固的产能基础。

盈利预测及投资评级:受益于AI技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带来公司业绩快速增长。我们假设公司2024-2026年营业收入增速分别为137.5%、31.1%和10.3%,据此我们预计公司2024-2026年分别实现营业收入39.10亿元、56.42亿元、74.98亿元,归母净利润14.25亿元、20.68亿元、27.97亿元,当前股价对应PE分别为45.9、31.6、23.4倍。参考2024年可比公司平均估值64.1倍PE,考虑到公司长期保持公司在细分领域的技术领先性,维持“买入”评级。

风险提示:光通信器件市场需求不及预期;光通信器件产品价格下滑;行业竞争加剧;汇率波动风险;宏观环境出现不利变化;所引用数据来源发布错误数据。

本文摘自报告:《天孚通信(300394.SZ)2024年三季报点评报告:高速光器件需求持续增长,公司业绩持续高增》

报告发布日期:2024年10月25日

报告发布机构:华龙证券分析师 彭棋:S0230523080002