首批个人养老金保险怎么选?记者测评7款产品后找到答案

首批个人养老金保险怎么选?记者测评7款产品后找到答案

个人养老金的脚步越来越近,继银行理财、特定养老储蓄、养老基金之后,最后一类产品——养老保险也上架了。11月23日,首批个人养老金保险产品名单出炉,来自6家保险公司的7款专属商业养老保险产品“入围”。

首批个人养老金保险产品有哪些特点?个人消费者在投保时该如何挑选?记者采访多位保险业专家,并对7款产品进行测评和对比,为广大市民的投保提供参考建议。

专属商业养老险为何“打头阵”?

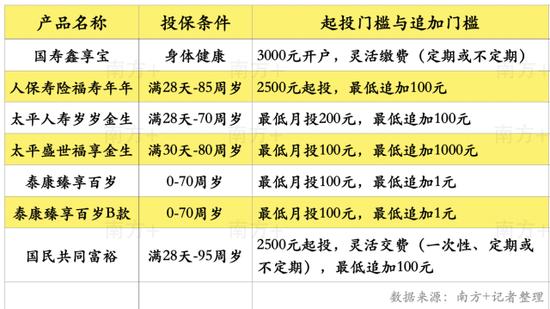

全国首批个人养老金保险产品名单有:国寿鑫享宝,人保寿险福寿年年,太平人寿岁岁金生,太平盛世福享金生,泰康臻享百岁、泰康臻享百岁B款和国民共同富裕,7款产品皆为专属商业养老保险,分别来自于4家人身险公司和2家养老险公司。

对于前期刚完成试点的专属商业养老保险率先拿到首批“入场券”,不少专业人士表示是意料之中。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生分析指出:“专属商业养老保险符合个人养老金保险产品的核心特征,通过在领取年龄、积累期、领取期年限以及退保规则等方面作出限制性要求,强化养老保险产品的长期属性。”

专属商业养老保险试点启动以来,其投保简便、收益稳健、交费灵活等特点已逐渐被市场认可和接受。据记者了解,此次入围的7款产品中,有4款在2022年以前上市,有3款是今年上市的新产品。

多位饮到“头啖汤”的保险公司人士都向记者透露,首批名单出来后,“入围”产品的后台咨询量大增,投保量也在增加。他们预见,在个人养老账户启动后,产品会迎来一波热销高潮。

首批产品有哪些特点?

作为专属商业养老保险,这7款产品有较多的共同点:

1.收益稳健,在积累期阶段都按照“保证+浮动”的收益模式。

“一个主账户下设计‘稳健型’和‘进取型’两种投资组合,前者保障稳健收益的下限,后者承受一定的风险去追求或许更高收益的可能,适合长期养老规划。”蜗牛保险首席精算师兼联合创始人李致炜向记者分析指出。

2.保障责任均含养老年金和身故保险金,发挥“保生”和“保死”的两全功能。

3.领取条件不早于60周岁领取,但领取方式灵活,终身领取或固定期限领取,按月、按年(10年/20年/25年/30年等)均可,“活到老、领到老”,抵御长寿风险。

4.起投门槛都较低。多款产品最低月投只需100元,追加则不等。国寿鑫享宝起投3000元的门槛已是最高门槛,国民共同富裕起投门槛是2500元,但缴费灵活,一次性、定期或不定期均可。

7款产品怎么选?测评对比有答案

既然7款产品如此相似,个人消费者该如何选择呢?李致炜等多位专业人士给出了如下投保建议。

第一步:看条件,确认自身是否符合产品的投保条件。

记者查看产品投保条件发现,国民共同富裕的投保条件最为宽松,满28天—95周岁都可投保,其次是人保寿险福寿年年,是满28天—85周岁,泰康臻享百岁、臻享百岁B两款产品要求不超过70周岁。国寿鑫享宝不做年龄限制,但投保条件最为严格,要求投保人身体健康,这意味着患者无法投保。

第二步:查范围,查看保障责任,根据需求进行选择。

除了养老年金+身故保险金的两大核心保障之外,多款产品都扩展了责任范围。比如国寿鑫享宝、人保寿险福寿年年有失能护理保险金;太平人寿岁岁金生有全残保险金;太平盛世福享金生则有失能护理和疾病全残保险金。

第三步:比收益,利率、费率,这些数据关系到你的“钱袋子”。

■7款产品谁收益更高?

在挑选年金产品时,最值得对比的是利率。

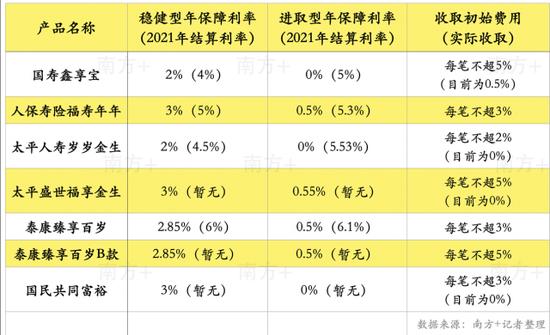

一是保障利率,这是保险公司合同保证的最低收益水平。记者对比7款产品发现,太平盛世福享金生的年保障利率水平最高,“稳健型”达到3%,“进取型”是0.55%;其次是人保寿险福寿年年,“稳健型”3%,“进取型”是0.5%;相对低的是国寿鑫享宝,稳健型2%,进取型0%。

但只看保障利率是不够的,上文提到,保障利率是“保证”收益,但在实际中,受益有“浮动”的,这就要看第二个关键数据——实际结算利率。

以最近的2021年数据为例,7款产品中有4款是在2021年或更早面世的,所以披露了实际结算利率,且全都超出了保障收益。其中表现最亮眼的是泰康臻享百岁,“稳健型”达到6%,“进取型”达到6.1%,远远高出比承诺的保障收益;其次是人保寿险福寿年年,其“稳健型”5%,“进取型”达到5.3%;第三是太平人寿岁岁金生,“稳健型”4.5%,“进取型”5.53%,第四是国寿鑫享宝,其“稳健型”4%,“进取型”5%。其他三款产品都是2022年才开始出售的,其实际结算利率需要到2023年1月公布。

实际结算利率反映了保险公司的投资能力,不过也需要指出,历史收益情况值得参考,但未来收益情况仍是未知数。

综上,专家建议,投保时总体上以“稳健为主,进取为辅”,风险厌恶型的投资者,多配“稳健型”的投资组合,选产品时关注保障利率,这样受益就像预期中的一样稳;而有风险偏好的投资者,则可以提高“进取型”的投资组合比例。

■7款产品谁收费更低?

就像买基金需要交管理费一样,保险年金往往也需要收取初始费用,如果收费标准为1%,那存100元,账上就只进来99元,因此要选择初始费用低的产品。记者对比发现产品说明书发现,国寿鑫享宝、太平盛世福享金生和泰康臻享百岁B款是“不超过5%”;人保寿险福寿年年、泰康臻享百岁、国民共同富裕是“不超过3%”;太平人寿岁岁金生是“不超过2%”。

据记者了解到,目前不少保险公司通过减免手续鼓励投保、激活市场。国民养老保险有关人士提到,目前该公司让利于民,暂不收取初始费用。太平人寿岁岁金生、太平盛世福享金生等产品的初始费用也暂时为0%;国寿鑫享宝收取0.5%,但一次性投保达到1万元即可奖励免受手续费。

最后需要提醒广大市民,个人养老金保险的保障性强,缴费方式灵活,但流动性弱,投保人年龄达到60周岁方可领取,建议投保时,不仅要考虑个人未来的养老需求,也要顾及当下的经济状况,做到适度、理性地投保。

【记者】张艳周美霖

【制图】张艳周美霖

责任编辑:石秀珍SF183