短期铜价持稳 沪镍预计延续震荡行情

来源:五矿期货作者:五矿期货

研报正文

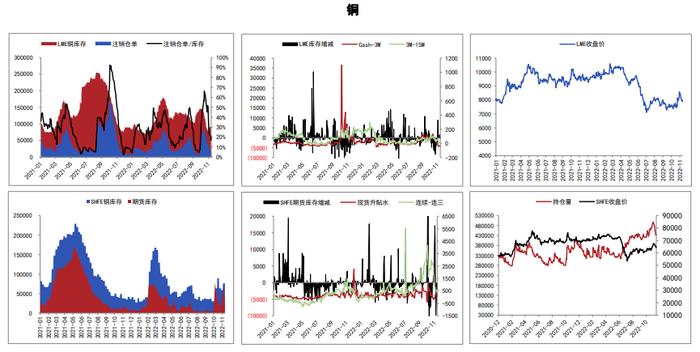

铜:美元指数小幅走弱,原油价格下跌,铜价横盘震荡,昨日伦铜微跌0.05%至8023美元/吨,沪铜主力收至64990元/吨。

产业层面,昨日LME库存减少1375至90150吨,注销仓单占比降低,Cash/3M贴水42.8美元/吨。国内方面,昨日上海地区现货升水下调至385元/吨,下游采购积极性下降,成交减少。

进出口方面,昨日国内现货进口维持盈亏平衡附近,洋山铜溢价下跌。

废铜方面,昨日国内精废价差扩至1050元/吨,废铜替代优势提高。

消息面,中国铜冶炼厂代表与Freeport敲定的2023年铜精矿长协Benchmark为88美元每干吨/8.8美分每磅,较2022年上涨35.4%。

价格层面,美联储官员释放鹰派言论导致海外通胀预期下行,但预计通胀仍存在韧性,对铜价不会产生大的负面冲击。

国内疫情防控政策边际收紧,而供应边际增加,总体供需中性略偏松,但价格回落后供需改善,短期铜价持稳。

今日沪铜主力运行区间参考:64500-65500元/吨。

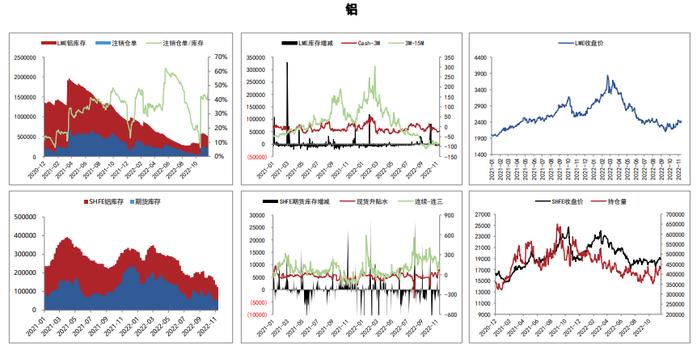

铝:沪铝主力合约报收19055元/吨(截止昨日下午三点),上涨0.85%。

SMM现货A00铝报均价19090元/吨。A00铝锭升贴水平均价60。铝期货仓单39328吨,较前一日减少2246吨。LME铝库存509450吨,下降3825吨。2022年11月24日,SMM统计国内电解铝社会库存51.8万吨,较上周四库存量下降2.9万吨,月度库存下降9.6万吨,较去年同期库存下降50万吨。目前电解铝锭库存目前已降至51.8万吨,再创新低。

近日海关总署发布了2022年10月份进出口数据,据海关数据显示,2022年10月未锻轧铝合金进口量9.98万吨,同比减少15.5%,环比减少0.4%。2022年1-10月累计进口107.99万吨,同比增加19.2%。2022年10月未锻轧铝合金出口量1.83万吨,同比增加67.2%,环比减少16.1%。1-10月累计出口18.58万吨,同比增加43%。据中国海关总署,2022年10月中国共进口铝土矿897.54万吨,环比增加9.27%,同比减少5.87%,本次进口量环比小幅修复。

沪铝预计震荡运行,主力合约参考运行区间:18500-19500。

锡:沪锡主力合约报收183150元/吨,上涨0.63%(截止昨日下午三点)。

国内,上期所期货注册仓单增加154吨,现为3683吨。LME库存下降20吨,现为3260吨。长江有色锡1#的平均价为184000元/吨。上游云南40%锡精矿报收166000元/吨。

根据中国海关公布的数据以及安泰科的折算,2022年10月我国锡精矿进口实物量11284吨,折金属量2621.7吨,环比下滑35.5%,同比下降45.2%。

2022年10月我国精锡进口量为3512吨,环比上涨21.9%,同比增长387.1%,来自印尼的进口锡锭占进口总量比达到88%;10月精锡出口量减少至763吨,环比下滑34.8%,同比增长35.8%。

沪锡震荡行情预计延续,主力参考运行区间:175000-190000。

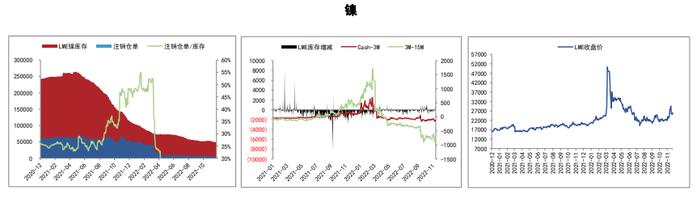

镍:周四,LME镍库存增624吨,Cash/3M高贴水维持。

价格方面,LME镍三月合约价格涨0.35%,沪镍主力合约跌0.13%。

国内基本面方面,周三现货价格报200700~205450元/吨,俄镍现货对12合约升水2400元/吨,金川镍现货升水3800元/吨。

进出口方面,根据模型测算,镍板进口亏损缩窄,但国内供应过剩趋势不变。

镍铁方面,印尼镍铁产量持续增长下总体供应维持增长趋势。

综合来看,淡季来临镍铁和精炼镍基本面走弱压力持续增加。不锈钢需求方面,上周无锡佛山社会库存去库放缓,低库存现实和供需双走弱预期博弈,现货和期货主力合约价格震荡,基差维持升水。

短期关注国内和海外宏观政策预期变化和淡季产业链需求转弱对原料影响博弈,中期关注印尼新能源原料新增产能释放进度。

预计沪镍主力合约震荡走势为主,运行区间参考170000~210000元/吨。