普信债久期处于近三年高位

摘要

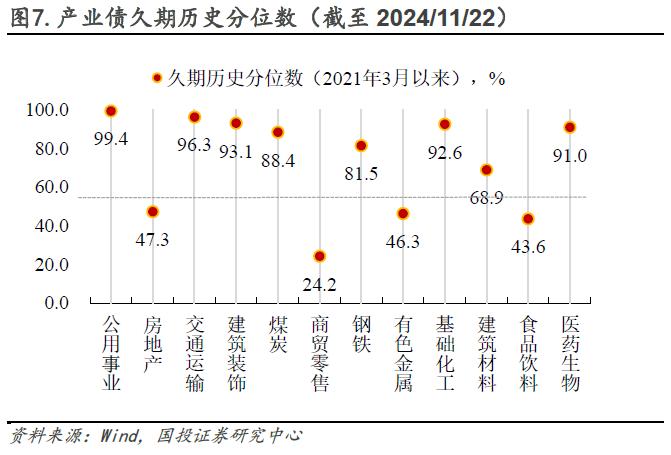

产业债、城投债久期处于较高历史分位:

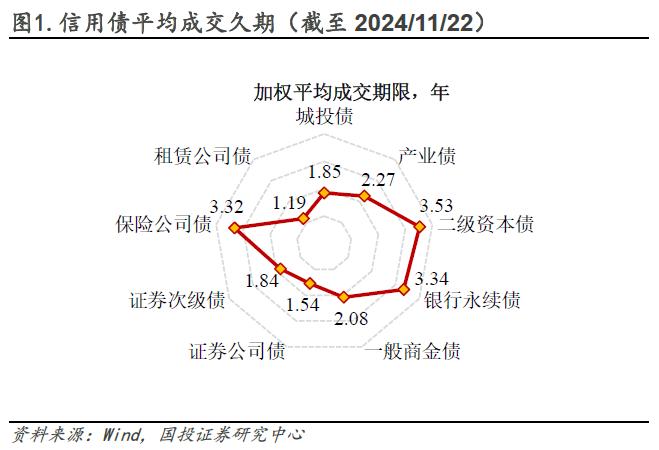

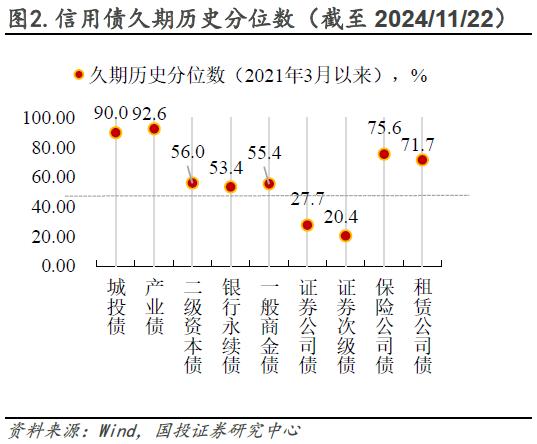

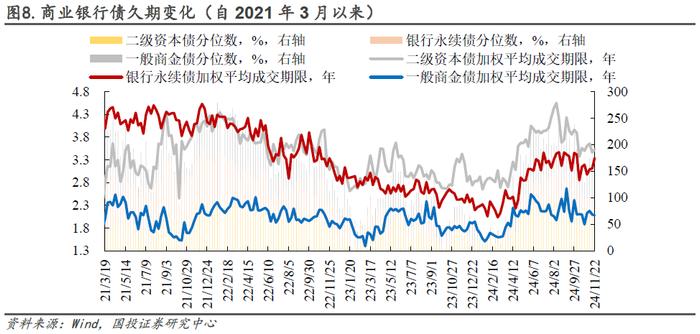

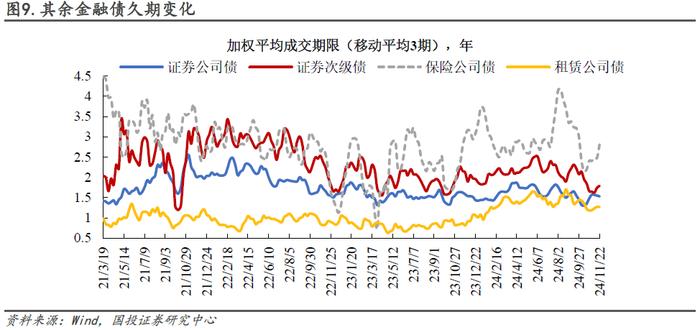

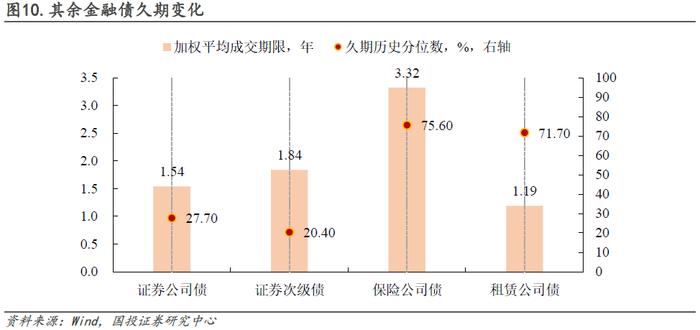

截至11月22日,城投债、产业债成交期限分别加权于1.85年、2.27年,产业债处于2021年3月以来较高分位水平;商业银行债中,二级资本债、银行永续债以及一般商金债加权平均成交期限分别为3.53年、3.34年、2.08年;从其余金融债来看,证券公司债、证券次级债、保险公司债、租赁公司债久期分别为1.54年、1.84年、3.32年、1.19年,其中证券公司债、证券次级债久期处于较低历史分位,保险公司债久期处于较高历史分位。

品种显微镜:

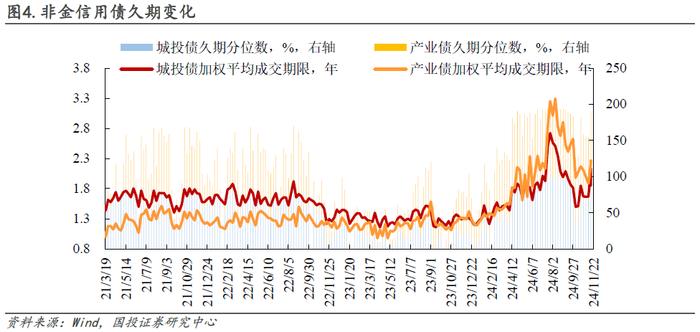

城投债:城投债平均久期较上周边际下降,加权成交期限稳定在1.85年附近。其中,河南省级、安徽省级与陕西省级平台债成交久期均超过5年,陕西省级平台债成交久期连续2周超过8年。另外,广东省级、山东省级与江西省级城投债久期缩短幅度明显,湖北省级、河南省级和河北省级城投债成交久期明显拉长。河南省级、安徽省级与天津省级城投债久期已攀升至2021年以来95%以上的分位水平。

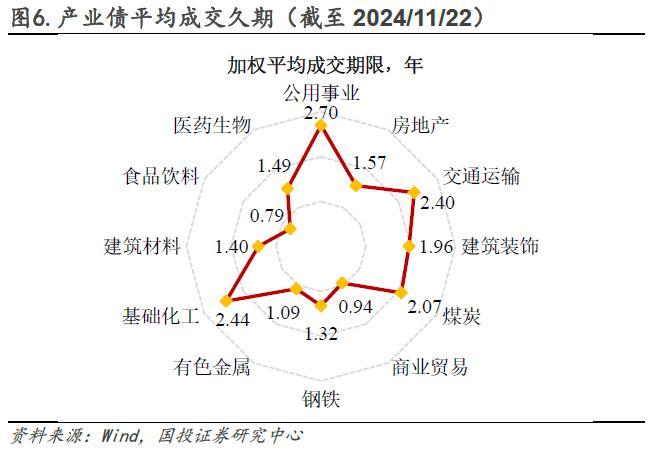

产业债:产业债加权平均成交期限边际处于1.68年附近,商业贸易与有色金属行业成交期限缩短幅度较大,商业贸易行业成交期限边际缩短至0.94年,处于较低历史分位数。除此之外,公用事业与交通运输行业久期处于95%以上的较高历史分位。

商业银行债:银行永续债久期小幅上升至3.34年,处于53.4%的历史分位,高于去年同期水平。二级资本债久期小幅上升至3.53年,处于56.0%的历史分位,高于去年同期水平;一般商金债久期边际下降至2.08年,处于55.4%的历史分位数,高于去年同期水平。

其余金融债:从加权平均成交期限来看,保险公司债>租赁公司债>证券公司债>证券次级债,分别处于75.6%、71.7%、27.7%、20.4%的历史分位数,保险公司债久期较上周拉长,证券公司债、证券次级债、租赁公司债久期较上周缩短。

风险提示:测算指数变量失真,指数计算方法需调整,信用事件冲击指数。

正文

1、全品种期限概览

产业债、城投债久期处于较高历史分位。截至11月22日,城投债、产业债成交期限分别加权于1.85年、2.27年,产业债处于2021年3月以来较高分位水平;商业银行债中,二级资本债、银行永续债以及一般商金债加权平均成交期限分别为3.53年、3.34年、2.08年;从其余金融债来看,证券公司债、证券次级债、保险公司债、租赁公司债久期分别为1.54年、1.84年、3.32年、1.19年,其中证券公司债、证券次级债久期处于较低历史分位,保险公司债久期处于较高历史分位。

票息久期拥挤度指数高位回落。票息久期拥挤度指数自8月起底部波动回升,但本周较上周有所下降,目前处于2024年3月以来58.6%的水平。

2、品种显微镜

城投债:城投债平均久期较上周边际下降,加权成交期限稳定在1.85年附近。其中,河南省级、安徽省级与陕西省级平台债成交久期均超过5年,陕西省级平台债成交久期连续2周超过8年。另外,广东省级、山东省级与江西省级城投债久期缩短幅度明显,湖北省级、河南省级和河北省级城投债成交久期明显拉长。河南省级、安徽省级与天津省级城投债久期已攀升至2021年以来95%以上的分位水平。

产业债:产业债加权平均成交期限边际处于1.68年附近,商业贸易与有色金属行业成交期限缩短幅度较大,商业贸易行业成交期限边际缩短至0.94年,处于较低历史分位数。除此之外,公用事业与交通运输行业久期处于95%以上的较高历史分位。

商业银行债:银行永续债久期边际上升至3.34年,处于53.4%的历史分位,高于去年同期水平。二级资本债久期小幅上升至3.53年,处于56.0%的历史分位,高于去年同期水平;一般商金债久期边际下降至2.08年,处于55.4%的历史分位数,高于去年同期水平。

其余金融债:从加权平均成交期限来看,保险公司债>租赁公司债>证券公司债>证券次级债,分别处于75.6%、71.7%、27.7%、20.4%的历史分位数,保险公司债久期较上周拉长,证券公司债、证券次级债、租赁公司债久期较上周缩短。

李豫泽 SAC执业证书编号:S1450523120004

胡依林 SAC执业证书编号:S1450524040005

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。