债市周观察 | 资金分层如何缓解

利率债:

资金分层如何缓解

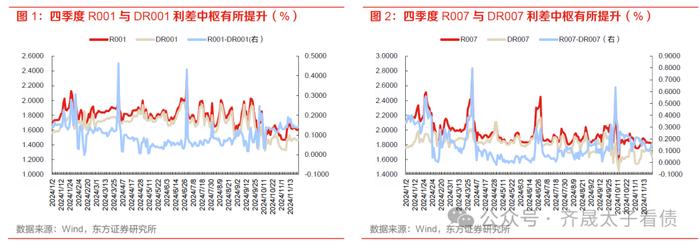

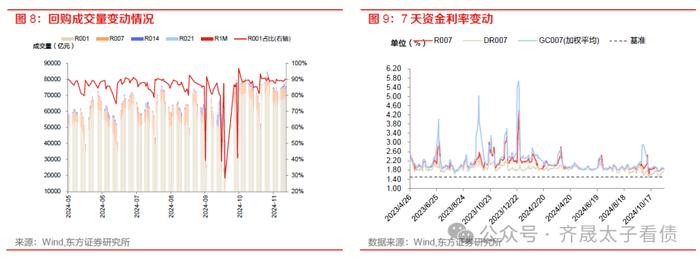

上周政府债券加速发行,但资金面并未随之收紧,DR001维持在1.50%以下,DR007逐步回落至1.70%以下,市场对此担忧有所缓解,债市收益率有所回落。但与此同时,非银资金成本仍高,R001大部分时间仍维持在1.60%以上,R007则维持在1.80%以上,资金分层现象加剧。

资金分层现象何时能够缓解?我们从供需两方面考虑,第一,供给端,银行资负缺口改善。我们在前期报告《银行资负行为新特征及对资金、存单市场影响》中曾经分析指出,银行资负缺口的核心因素正在从负债端切换到资产端,特别是对于资金融出规模较大的大行来说,其资负缺口的核心影响因素在于政府债券发行,而近期地方债发行又处在加速阶段,使得银行资负缺口依然存在。尽管央行近期通过逆回购、买断式回购、国债买卖等方式增加了基础货币投放量,但不足以扭转银行资负缺口,这一缺口的改善仍需等待地方政府债券供给告一段落,若在此过程中,央行降准落地较快,或者央行通过政策工具帮助银行消化长债,则有可能起到加速改善进度的效果。

第二,非银端,融资需求下降。我们观察到今年二季度是R利率与DR利率利差中枢水平最低的一个季度,彼时银行受到手工补息监管影响,存款流出规模加大,资负缺口较大,但由于大量资金流入理财产品和固收类基金,使得非银资金融入需求下降,资金分层自然缓解。从目前情况看,非银负债端流出压力虽较9月末-10月初权益市场快速上涨阶段有所修复,但一方面债市投资收益率有所下降容易被股市分流,另一方面12月至春节前固收资管类产品容易出现季节性流出压力,投资者对此也较为警惕,造成目前非银融资需求仍高。

从时间维度上看,未来一个月内地方政府债发行仍使得银行存在资负缺口,非银融资需求也会继续保持,但进入12月后,二者均有逐步改善可能,一是地方政府债发行会进入尾声,央行货币政策对冲也会逐步落地;二是随着存款等广谱利率下降,非银负债端的稳定性或好于市场预期。当资金供需双方都出现改善后,资金分层现象或逐步缓解,非银融资成本的下降或将带动债市收益率下行。

信用债:短久期下沉继续占优

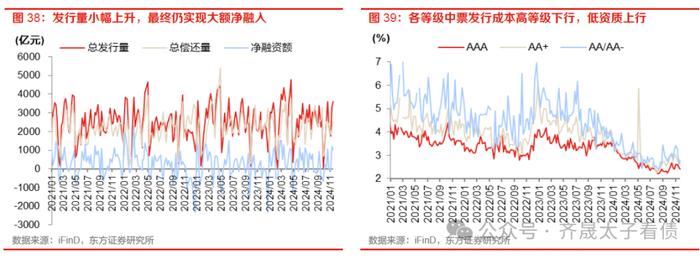

11月18日至11月24日信用债一级发行3597亿元,环比增长约9%,延续上周增长趋势但增速放缓;总偿还量上升至2566亿元,环比增长约22%,但绝对值增长不大,最终实现净融入1031亿元,环比基本持平。融资成本方面,各等级中票发行成本高等级下行,低等级面临上行压力,AAA、AA+和AA/AA-级平均票息分别约为2.41%、2.64%和2.79%,相比前一周分别下行7bp、下行17bp和上行18bp,新发AA/AA-频率仍处于较低水平。

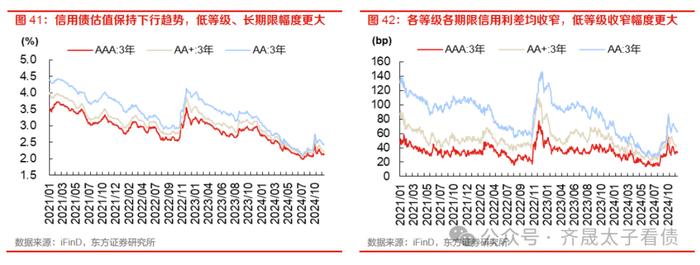

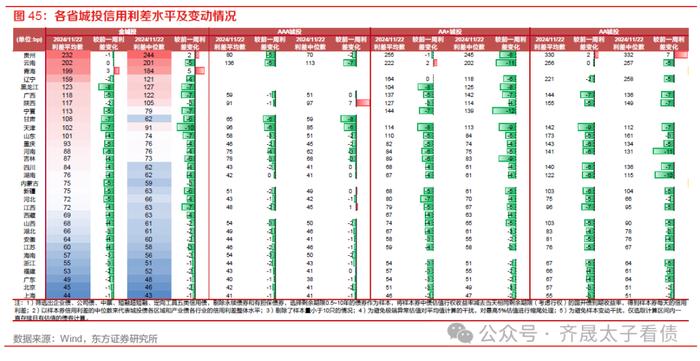

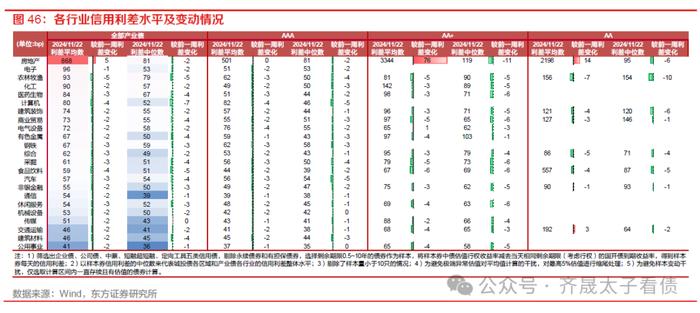

上周各等级、各期限收益率全面下行,中枢约2bp,低等级、长期限下行幅度更大,AA级5Y最多下行5bp,下行速度环比降低;无风险收益率曲线±1bp内小幅调整,最终信用利差全面收窄,低等级、中短期限收窄幅度更大,同样是AA级1Y利差最多收窄5bp。各等级期限利差整体收窄,长端趋势更明显;各期限AA-AAA等级利差均收窄,1Y最多收窄3bp,收窄幅度环比有所降低。城投债信用利差方面,上周各省信用利差除青海外全面收窄,中枢约4bp,其中青海省利差平均数走阔约3bp,黑龙江、甘肃、天津、河南收窄幅度高于5bp;产业债信用利差方面,上周各行业利差除房地产外均收窄,幅度略小于城投,中枢约2bp,房地产行业AA+级估值仍明显上行。二级成交方面,换手率环比继续下跌,上周高折价债券数量保持低位,均为房企债,折价频率高且幅度居前的地产主体为碧桂园、融创、龙光和万科。个体估值变化方面,走阔居前的为碧桂园、富力、旭辉和奥园。

临近年末市场配置力量回升,但理财负债端受年末赎回压力或股债跷跷板影响仍存不确定性,当前拉长久期配置性价比不高,建议还是以短端下沉为主。

可转债:

转债势能积累,可逢低布局

上周权益指数震荡下跌,全A当周下跌2.08%,风格上看,权重、中盘股和创业板跌幅较大,而小盘股表现较好。行业方面,上周基础化工、煤炭、汽车上涨,食品饮料、社会服务、建筑材料领跌。全A日均成交额1.70万亿,较上周下滑4751.40亿元。

上周转债市场跟跌,平价中枢下行1.2%,来到92.4元,转股溢价率中枢上行0.1%,来到24.3%,日均成交额下行至758.67亿元。从评级看,AA等级转债表现相对较好。10月、11月转债均有止盈迹象,10月偏被动,而11月这次相对主动,一方面由于市场观点认为权益行情短期告一段落,存在回调风险,另一方面,绝对资金在年度收益目标完成的情况下继续博弈诉求不强,倾向于获利了结。但转债当前仍相对便宜是不争的事实,年底止盈年初布局的节奏也可能在今年出现抢跑,尤其对比过往两年,当前环境明显更优,抢跑概率或更大。

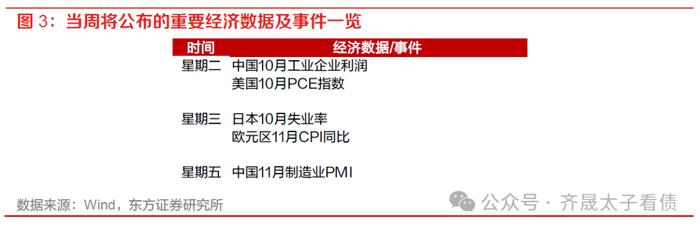

本周后续值得关注的数据有:中国将公布11月PMI等;美国将公布10月PCE等数据。

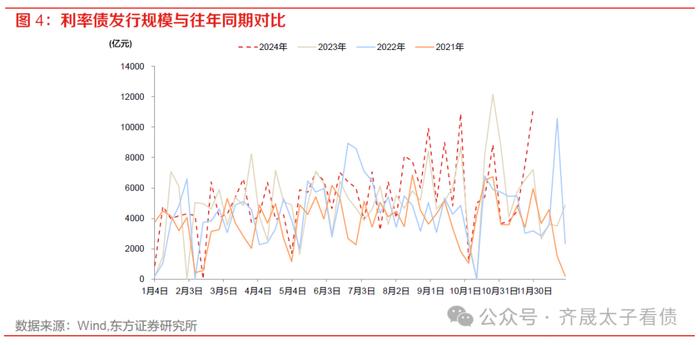

本周预计将有600亿国债、9413亿地方债和1200亿政金债发行,预计实际发行总规模在11213亿左右。

(1)国债:本周将发行1只贴现国债,期限分别为91天。预计整体发行规模在600亿。

(2)地方债:本周计划发行63只地方债,发行规模9413亿。其中3只为新增一般债(规模15.6亿),10只为新增专项债(规模404亿),6只为再融资一般债(规模166亿),44只为再融资专项债(规模8827亿)。

(3)政金债:预计实际发行规模在1200亿左右。

利率债回顾:债市利率下行

央行投放及资金面情况

央行逆回购投放规模抬升。央行逆回购规模逐步抬升,当周逆回购维持高位,合计投放18682亿,到期18014亿,最终净投放668亿。叠加国库定存到期后续作,最终净投放1868亿。

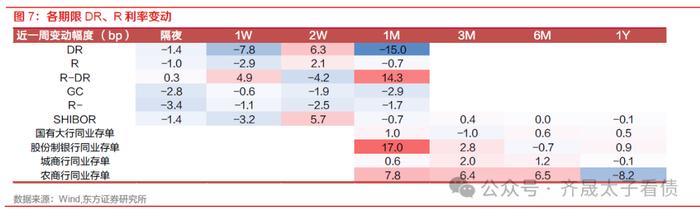

资金市场量升价跌。量上看,银行间质押式回购成交量抬升,周度均值在7.6万亿左右;隔夜占比均值在89.4%左右。从价上看,资金利率抬升后回落。11月22日隔夜、7天DR利率较前周分别变动-1.4、-7.8bp至1.46%、1.65%;隔夜、7天R利率达到1.6%、1.8%。

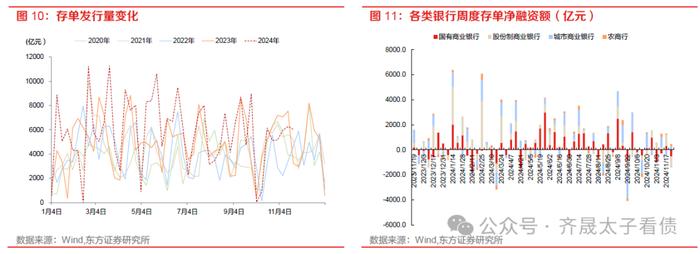

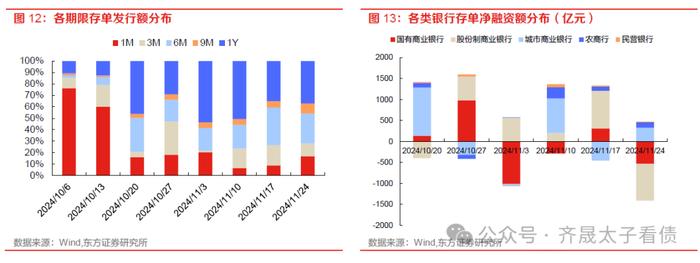

存单短端发行利率抬升。从一级发行及到期量来看,11月18日当周发行规模为6035亿(较前一周-239亿),到期规模为6995亿(较前一周+1580亿),净融资额为-961亿(较前一周-1819亿)。发行银行方面,国有大行、股份行、城商行、农商行分别发行1018、1683、2683、577亿,最终净融资分别为-535、-879、325、130亿。期限方面,短期限占比提升,1M、3M、6M、9M、1Y同业存单占比分别为16.9%、11.2%、26.1%、8.7%、37.1%,9M及1Y占比合计回落至46%左右。价格方面,存单发行利率回升。11月22日1个月、3个月、6个月同业存单发行利率分别较前周变动2.5、4.7、8.4bp,1年期国股存单利率小幅上行至1.87-1.89%附近,1年期城商行存单发行利率维持在2.06%左右,农商行下行至1.97%。二级收益率方面,1M、3M、6M存单收益率分别变动-3.9、0.9、0.8bp至1.66%、1.85%、1.87%,1年期存单收益率上行1.3bp至1.87%。

债市利率最终下行

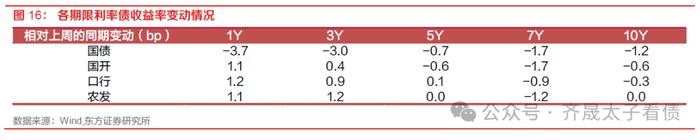

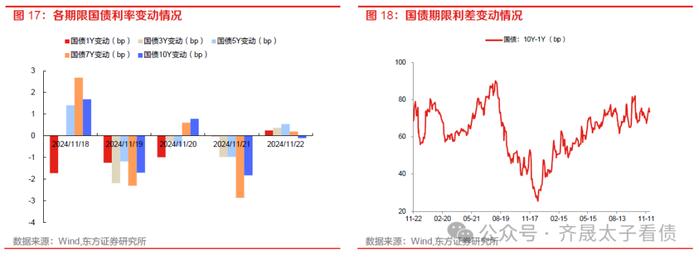

随着地方债大量公告发行,供给压力带来债市调整;不过随着海外地缘形势影响下避险情绪上升,资金利率回落,叠加市场对降准预期升温,债市利率仍保持回落。短期高供给下央行对冲情况以及资金面表现或为重要影响因素。11月22日,1年期、3年期、5年期、7年期、10年期国债收益率分别较前周变动-3.7、-3、-0.7、-1.7、-1.2bp至1.66%、1.80%、1.84%、2.07%、2.15%,各期限利率债中1Y国债下行幅度最大,下行3.7bp;1Y口行债上行幅度最大,1.2bp。

高频数据:

乘用车销售数据维持高位

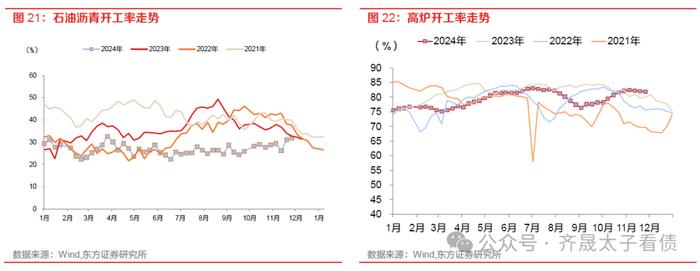

生产端,开工率分化。高炉开工率自82.1%变动至81.9%,半钢胎开工率从79.12%变动至79.15%;石油沥青开工率从31%变动至31.8%;PTA开工率82.6%变动至81%。11月上旬日均粗钢产量同比转弱,增速-0.3%。

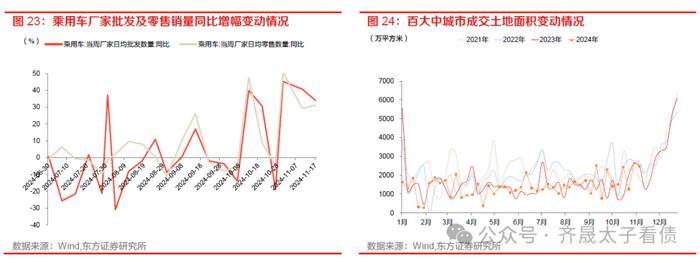

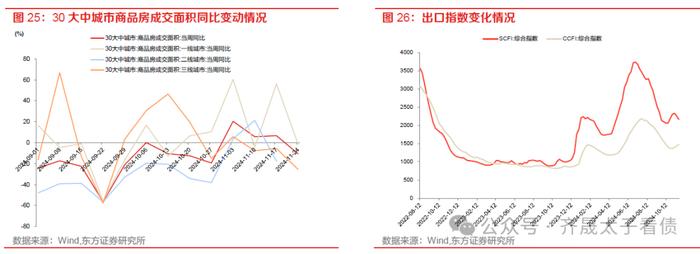

需求端,乘用车厂家批发及厂家零售数据维持高位。11月17日当周乘用车厂家批发同比变动34%、厂家零售同比变动31%。土地及商品房成交面积走弱,商品房成交同比增速放缓。11月24日当周,百大中城市土地溢价率小幅回落至4.6%,百大中城市土地成交面积同比增速下滑至-16%。11月24日当周30大中城市商品房成交面积同比变动-11%。出口指数方面,SCFI综合指数、CCFI综合指数分化,分别变动-4.1%、2%。

价格端,原油价格上行,上游布伦特期货原油价格、WTI期货原油价格分别变动5.8%、6.3%;铜铝价格下行,LME铜、LME铝分别变动-2.5%、-2.0%;煤炭价格分化,动力煤活跃合约期货结算价与上周持平,焦煤活跃合约期货结算价变2.6%。中游方面,建材综合价格指数变动-0.4%,水泥指数上行0.6%,玻璃指数变动-1.4%。螺纹钢产量小幅回落,库存基本持平在296万吨,期货价格变动0.8%。下游消费端,蔬菜、水果、猪肉价格分别变动-2%、0.3%、-1.6%。

信用债回顾:一级发行

热度持续,估值延续修复

负面信息监测

一级发行:净融资额继续超

千亿,低等级融资成本上行

信用债一级发行量小幅上升,同时到期量增速更快,最终仍实现高额净融入。11月18日至11月24日信用债一级发行3597亿元,环比增长约9%,延续上周增长趋势但增速放缓;总偿还量上升至2566亿元,环比增长约22%,但绝对值增长不大,最终实现净融入1031亿元,环比基本持平。

上周取消/推迟发行数量及额度明显提升。上周统计到8只信用债取消发行,规模合计为57.30亿元,环比上升约155%,取消/推迟发行规模达到今年以来偏高水平。

一级发行成本方面,各等级中票发行成本高等级下行,低等级面临上行压力。上周AAA、AA+和AA/AA-级平均票息分别约为2.41%、2.64%和2.79%,相比前一周分别下行7bp、下行17bp和上行18bp,新发AA/AA-频率仍处于较低水平。

二级成交:估值持续下行

趋势,信用利差继续收窄

上周信用债估值维持下行趋势,信用利差同步收窄。上周各等级、各期限收益率全面下行,中枢约2bp,低等级、长期限下行幅度更大,AA级5Y最多下行5bp,下行速度环比降低;无风险收益率曲线±1bp内小幅调整,最终信用利差全面收窄,中枢约2bp,低等级、中短期限收窄幅度更大,同样是AA级1Y利差最多收窄5bp。

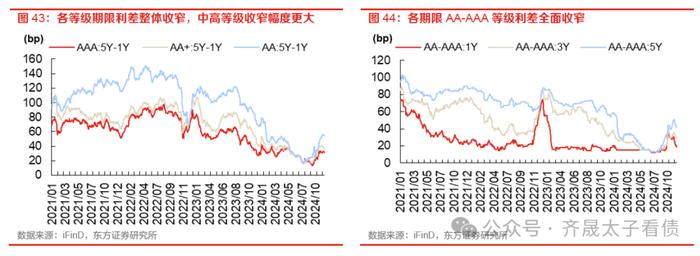

各等级期限利差整体收窄,长端趋势更明显,AAA级、AA+级和AA级5Y-1Y期限利差分别收窄2bp、2bp和1bp,而各等级3Y-1Y期限利差有所分化,AA+级收窄1bp,而AA级则走阔1bp;各期限AA-AAA等级利差均收窄,1Y最多收窄3bp,收窄幅度环比有所降低。

城投债信用利差方面,上周各省信用利差除青海外全面收窄,中枢约4bp。其中青海省利差平均数走阔约3bp,其余各省利差均小幅收窄,其中黑龙江、甘肃、天津、河南收窄幅度大于5bp,北上广等经济发达地区收窄幅度较低,黑龙江城投债信用利差平均数最多收窄8bp。

产业债信用利差方面,上周各行业利差除房地产外均收窄,幅度略小于城投,中枢约2bp。房地产行业AA+级估值仍明显上行。

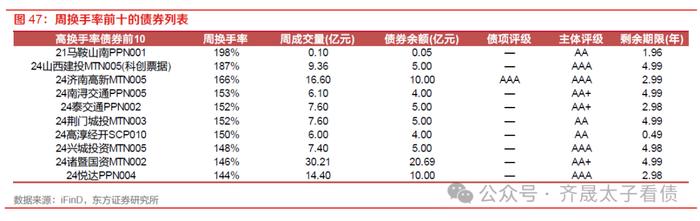

二级成交方面,换手率环比继续下跌,换手率前十均为地方国企。上周高折价债券数量保持低位,均为房企债,折价频率高且幅度居前的地产主体为碧桂园、融创、龙光和万科。

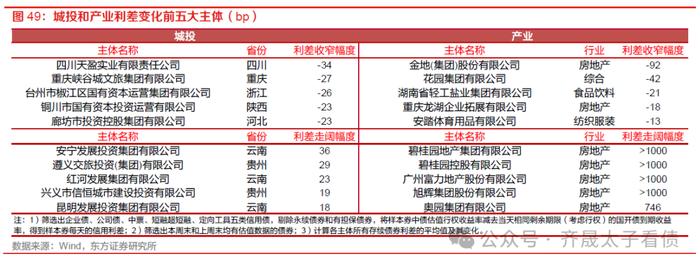

从单个主体估值变化看,利差走阔幅度居前的城投多数分布在云南和贵州,收窄幅度居前的城投分布较散;产业方面,利差走阔幅度前五的主体均为房企,受行权等因素短期估值波动较大,走阔居前的房企为碧桂园、富力、旭辉和奥园。

本文节选自东方证券研究所11月25日发布的研报《资金分层如何缓解》

免责声明

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。