德国经济来到悬崖边上!要求政府“宽财政”的呼声愈发强烈

德国似乎一下子出现了很多问题,德国三党联合政府一夜之间濒临垮台,多重迹象显示德国经济停滞不前,并且德国多年以来引以为傲的高端制造业面临亚洲需求持续疲软,更重要的是可能很快就将面临重返白宫的唐纳德·特朗普史无前例贸易关税的重大打击。

经过多年来的政府自我约束,要求德国放宽财政限制的机构呼声越来越刺耳,并且债券市场似乎为德国政府准备好了高达4000亿欧元债券发行规模的资金储备。

但相比于其他欧盟成员国,以及日本等发达国家,德国一如既往地拥有一个非常重要的优势:政府的财政账户坚如磐石,这是数十年艰难预算决策的最强大成果之一,这反过来又引发了政界以及经济学人士的火热议论,他们认为现在是稍微挥霍一下的时候了。

一些专注于债券市场的机构投资者们认为,将于明年2月份匆忙举行的选举可能产生的新政府班子应该敞开大门,大举发行数千亿欧元的债券,以比近年来大得多的力度实行宽松财政政策,为新一轮投资浪潮提供资金支持,最终以彻底改革德国经济。

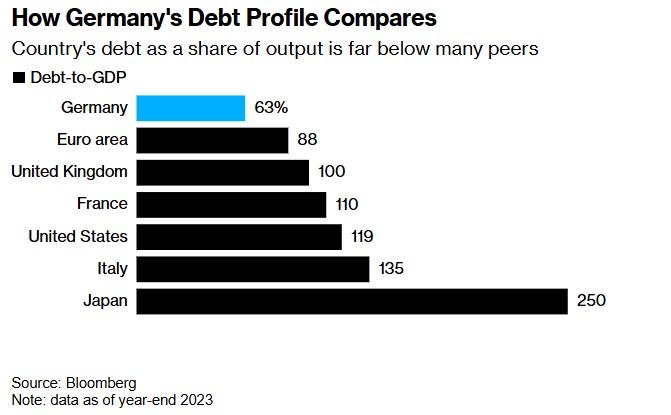

先锋集团、苏黎世保险以及皇家伦敦资产管理等欧洲顶级机构表示,由于多年来坚定实行的“自律财政措施”使该国在市场上赢得了足够扎实的高评级政府信誉——这与世界大部分地区的投资机构们对本国近年来不断飙升的政府债务负担的担忧与疑虑形成鲜明对比,比如日本、美国以及法国、意大利,其中日本政府债务占GDP比重高达惊人的250%。这也意味着,全球顶级机构投资者们将毫不犹豫地抢购这些由高信誉德国政府所发行的额外政府债券。

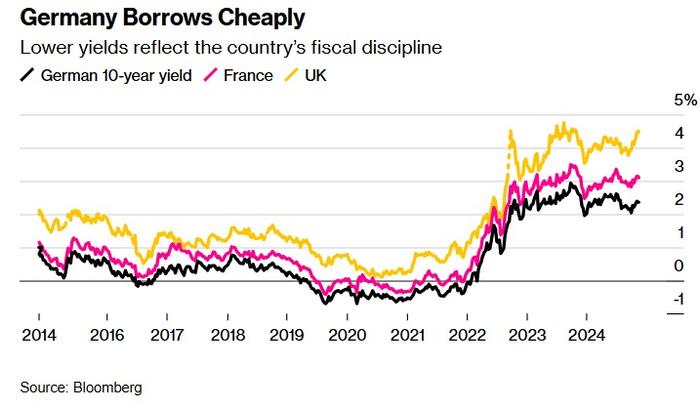

德国借贷成本仍然非常低——收益率较低反映了该国的财政纪律严明

“我认为没有必要非得一次大爆发,”来自苏黎世保险的首席市场策略师盖伊•米勒表示,“但如果这些支出用得非常有效率,而且确实能促进德国经济实现更高速增长,那么我认为投资者准备支持这种做法。”

米勒表示,随着时间的推移,全球债券市场将轻松消化相当于至少5%德国国内产出(大约2200亿欧元,合2290亿美元)的额外政府债务。来自全球顶级资管巨头先锋集团的国际利率主管阿莱斯·库特尼表示,柏林方面可能将在未来十年内额外发行高达4000亿欧元的政府债券来推动经济步入“至暗时刻”的德国恢复增长曲线。

如果政府顺利推进额外的政府借贷,投资机构们将逐渐达成共识,即原先保障德国低债务负担的机制将需要大幅改变。

在德国,所谓的“债务刹车机制”在15年前的全球金融危机后被写入宪法,旨在控制政府的整体借贷规模。即便在本月初德国政府几乎垮台之前,该机制就已经成为政治上的“避雷针”。据了解,在2022年-2023年期间德国工厂因缺乏廉价的俄罗斯管道天然气而苦苦挣扎之时,以及自2021年以来,在德国总理奥拉夫·肖尔茨的任期内,资本外流已接近2600亿欧元之际,该机制越来越被视为“阻碍经济增长的关键因素”。

与此同时,德国财政规则使德国政府的整体债务占国内生产总值(GDP)的比例常年保持在60%左右,约为另一欧盟核心成员国法国所面临同等级政府负担的一半。现在,机构投资者们普遍表示,是时候利用这一相对安全的发债位置,加大德国政府借贷规模来提振经济增长。

德国债务状况对比——该国的债务规模占国内产出比例远低于法国等许多发达国家

随着俄乌冲突短期内似乎愈演愈烈,以及下一任美国总统特朗普总统任期内美国军事支持减少的前景日益逼近,欧洲国家要求增加国防开支的呼声(往往针对德国)正变得越来越强烈。曾高呼“不惜一切代价拯救欧元”的欧洲央行前行长马里奥·德拉吉表示,如果欧盟想要与中国和美国进行长期竞争,每年需要额外投资8000亿欧元。

来自M&G的全球宏观债券策略联席主管罗布•伯罗斯表示,德国完全有能力轻松增加大约2200亿欧元的额外政府支出。他表示,这可能会“引发一些关注”,但可能不会“显著推高德国利率”。

有迹象表明,德国债券的供应量潜在增加的部分已经逐渐体现在价格定价上。目前,德国国债相对于同期限利率掉期的价格(即掉期利差)是有记录以来最便宜的水平。

与此同时,面对特朗普领导下的美国政府可能向欧洲国家征收“史无前例的贸易关税”,欧洲央行可能进一步降息以支持欧元区经济,这可能将有助于抵消借贷成本相关的压力。欧洲货币市场,预计到明年年底欧洲央行将降息大约150个基点。

“按历史标准来看,德国国内的利率水平仍然很低,因此适当提高债务水平是可以承受的,”来自M&G的巴罗斯表示。

然后,可能就是至关重要的“政治因素”。

虽然德国基督教民主联盟主席、总理候选人弗里德里希·梅尔茨表示,他愿意改革“债务刹车”机制,但任何改变都必须得到德国议会大约三分之二的支持。

然而,对于任何一位德国领导人来说,德国政治格局似乎难以驾驭,因为基于联合政党的德国政府模式,意味着极左翼和极右翼政党在选举中可能扮演重要角色,以至于如果没有其中一方加入新组建的联合政府,就无法获得必要的“多数席位”。

据了解,在8月的上一次民意调查中,略微过半的德国公众支持继续实施“紧缩性质的货币政策”,因为大多数选民仍然记得一个世纪前恶性通货膨胀对德国经济造成的历史级破坏程度。

尽管如此,有分析师仍然认为德国政府放宽规则不太可能引发所谓的“支出狂潮”,来自MFS投资管理公司的分析师安纳利萨·皮亚扎表示。她预测,债券市场会认为相当于GDP1.5%的政府债券发行规模增加将是“健康的”。

国际三大信用评级之一的惠誉评级分析师团队则认为,改革可以释放投资,抵消竞争力大幅下降带来的相关威胁,并可能避免该公司采取“负面评级行动”来衡量德国政府偿债能力。目前,德国政府被国际三大评级机构评为AAA级,这是它们能给出的“最高信用评级”。

从更广泛的金融市场角度来看,如果德国这一欧洲最大规模的经济体能够大幅度放松财政紧缩,整个欧洲大陆都将受益。

来自皇家伦敦资产管理公司的资深基金经理加雷思•希尔表示:“他们有理由这么做。如果他们不这么做,而经济状况恶化,那可能会导致更广泛的、可能是整个欧洲范围内的经济衰退,最终可能造成更大规模的经济损失。”