中国经济高频观察(11月第4周):建筑工地资金到位率回落

来源:钟正生经济分析

平安首经团队:

本周中国经济恢复斜率略有放缓。一是,原材料生产总体平稳,但建筑工地资金到位率已先行回落,需求端支撑也有减弱。二是,邮政快递揽收量同比增速较10月末进一步回落,居民商品消费的恢复斜率或已放缓。三是,出口集装箱运价拐点临近,且欧元区11月PMI较快回落,海外需求总体增势放缓,可能削弱“抢出口”效应的支撑。

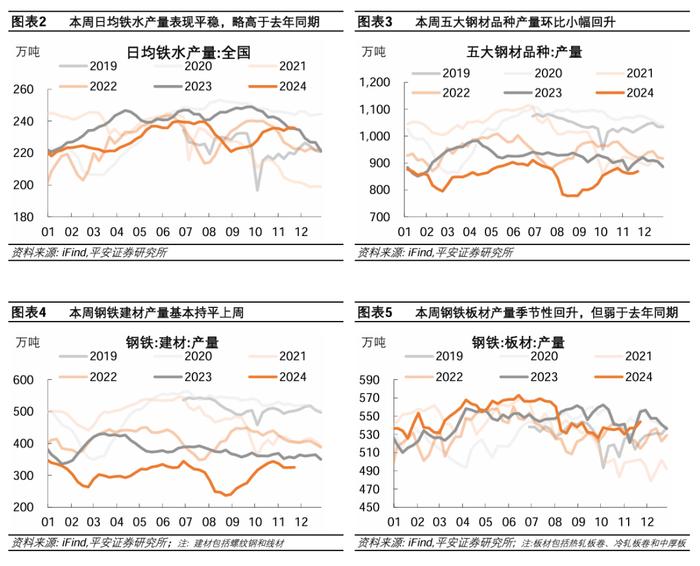

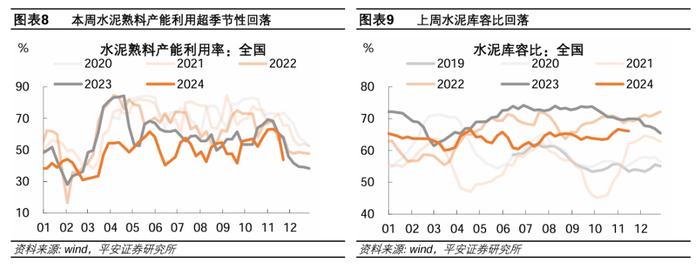

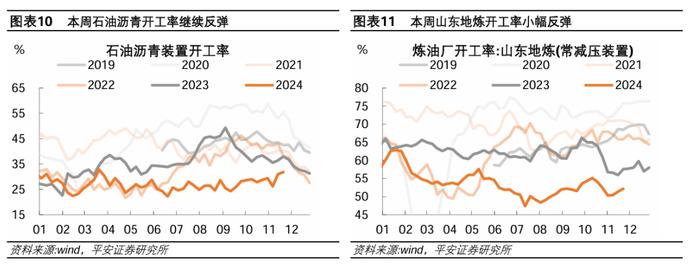

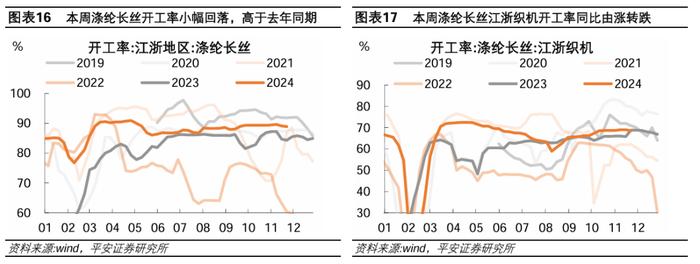

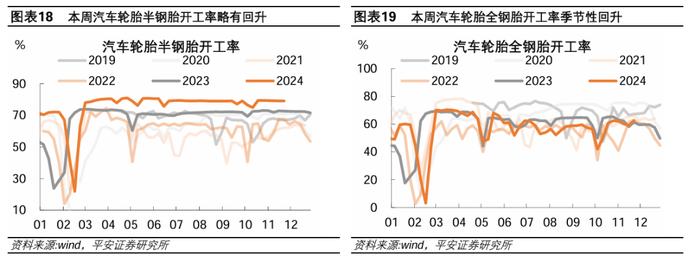

工业:生产总体平稳。1)原材料方面,需求对生产的支撑减弱,本周水泥熟料产能利用率较快回落,日均铁水产量表现平稳,仅库存处于相对低位的石油沥青开工率回升。2)中下游方面,本周涤纶长丝、汽车轮胎半钢胎和全钢胎开工率略强于季节性、同比回升,江浙织机开工率同比回落。从排产数据看,11月三大白电排产同比提升,锂电排产相对平稳,光伏排产仍较弱。

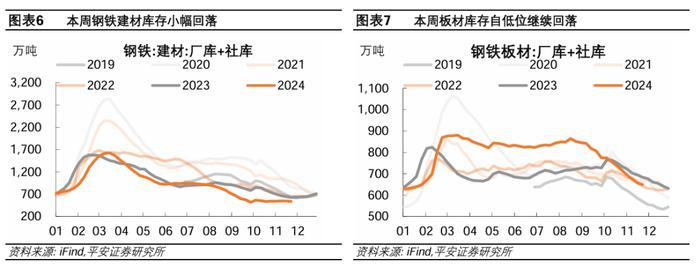

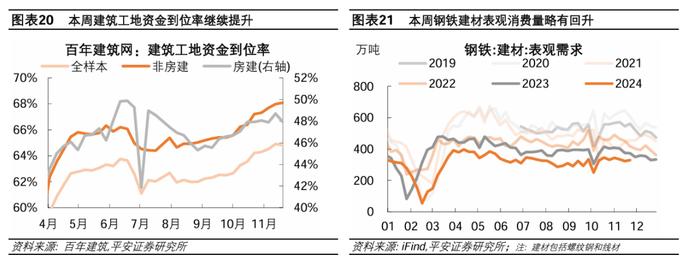

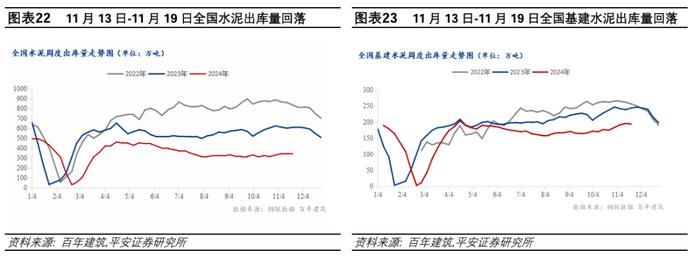

投资:资金到位率回落,结束七连涨。1)资金方面,本周建筑工地资金到位率下降,结束七连涨,因房建资金下滑,且基建项目资金增势放缓。2)用量方面,本周钢铁建材表观消费量环比略有回升,同比跌幅收窄。11月13日-11月19日,全国水泥出库量和基建水泥直供量环比均回落,同比跌幅扩大。

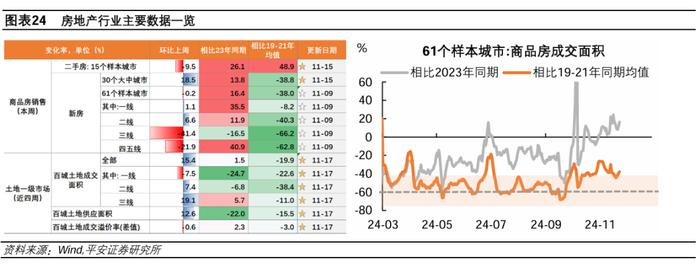

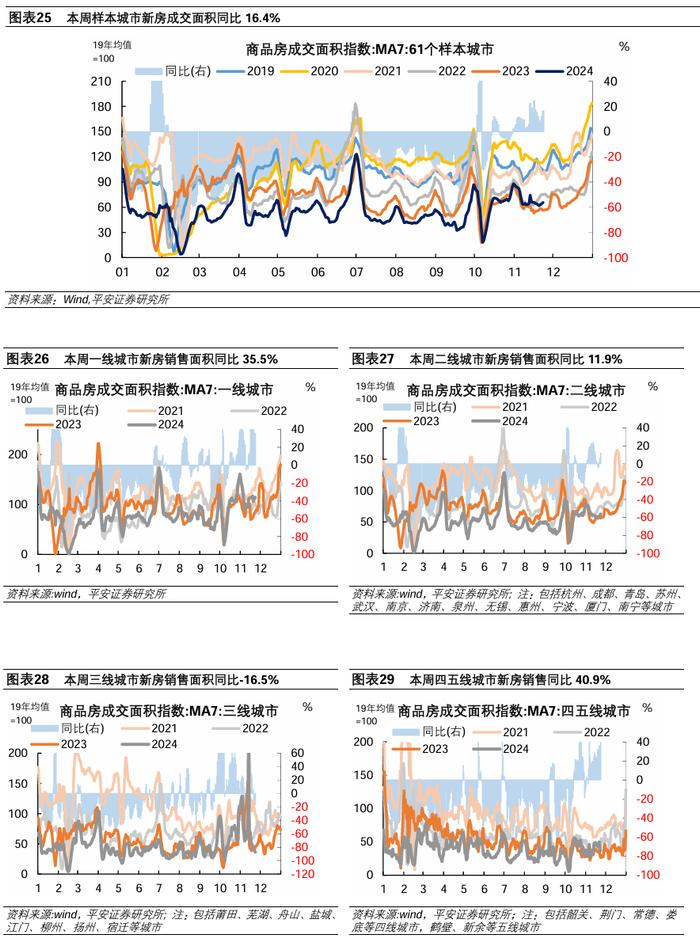

地产:新房销售延续恢复势头。1)新房方面,本周61个样本城市新房日均成交面积同比增速为16.4%,较上周回落;相比于19-21年同期均值跌幅约38.0%,处于年内偏强水平。2)二手房方面,本周15个样本城市二手房日均面积环比回升,同比增速提升至26.2%。

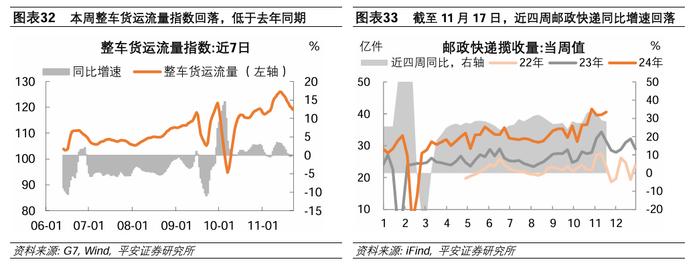

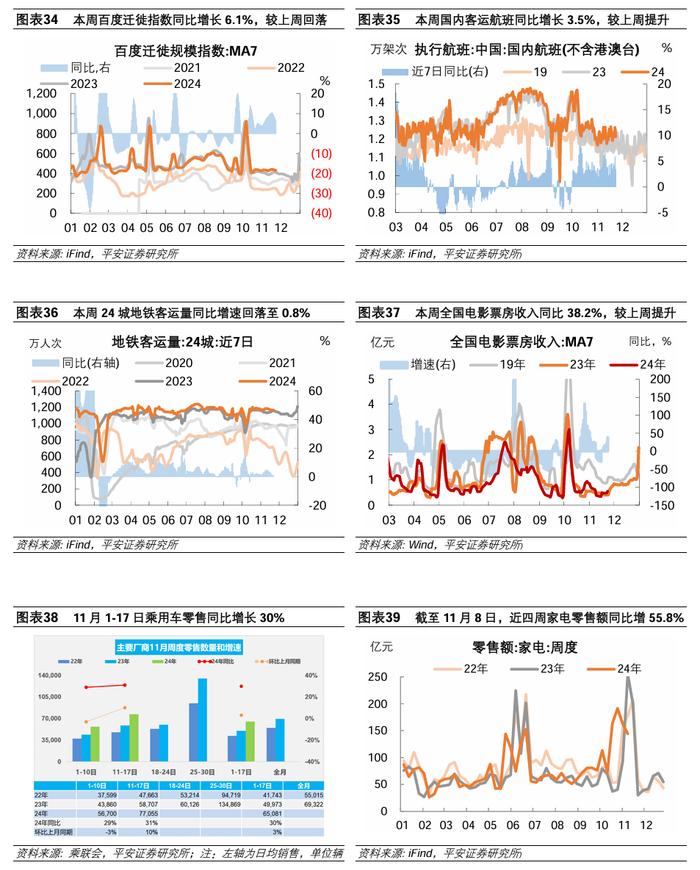

内需:货运有所放缓,居民消费较快增长,但斜率放缓。1)货运方面,本周整车货运流量指数环比回落,同比增速降至-0.3%,由正转负。2)客运方面,本周国内客运航班同比增速提升,而百度迁徙指数和24城地铁客运量同比涨幅收窄。3)消费方面:一是,11月1-17日乘用车市场零售同比增长30%;乘联会预计11月狭义乘用车零售同比去年增长15.4%。二是,据产业在线统计,截至11月8日,近四周家电零售额同比增长55.8%,涨幅回落。三是,本周全国电影日均票房收入约5563.77万元,较去年同期高38.2%,同比表现较强。四是,截至11月17日,近四周邮政快递揽收量同比增速已较10月末的高点明显回落。考虑到该指标对于居民网上实物消费的指示意义,居民商品消费的恢复斜率或已放缓。

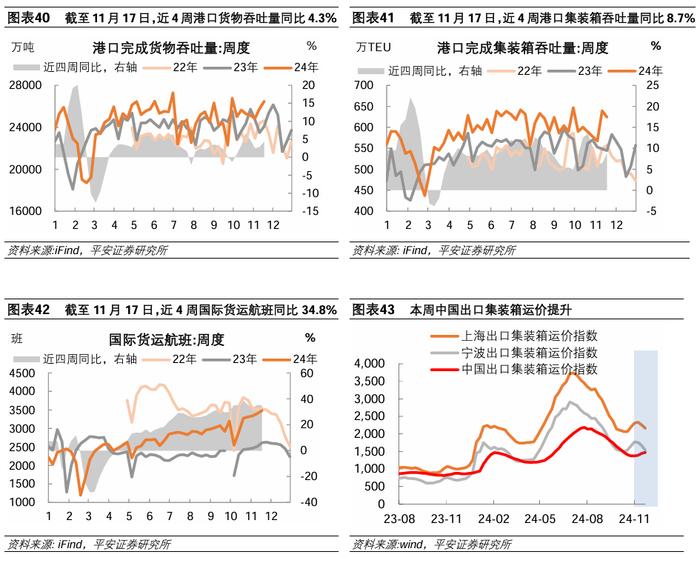

外需:“抢出口”效应与需求回落相互博弈。1)运价拐点或已临近。本周中国出口集装箱运价回升,但美西航线、南美、东南亚航线运价回落,作为领先指标的宁波、上海出口集装箱运价连续下跌。2)上周港口货物和集装箱吞吐量增速回升。截至11月17日,近4周港口累计完成货物吞吐量同比增速约4.3%,较前值提升1.5个百分点;集装箱吞吐量同比增速8.7%,较前值低2.4个百分点。3)海外需求有所分化。11月美国制造业PMI初值提升0.3个百分点,而欧元区制造业PMI初值回落0.8个百分点。此外,11月前20个工作日韩国出口同比增速增长5.8%,较上月提升1.2个百分点。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

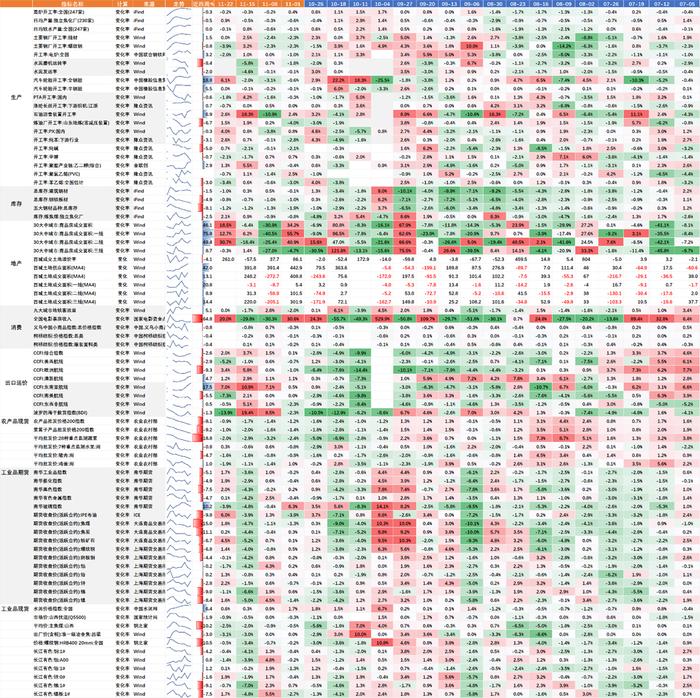

图表1本周国内高频数据一览

一

工业

本周工业生产总体平稳,不同品种存在分化。原材料方面,本周水泥熟料产能利用率较快回落,日均铁水产量表现平稳,而石油沥青开工率回升。需求端支撑减弱,水泥出库量、五大钢材品种及沥青表观需求均弱于季节性,同比增速回落。据云沥青调研,沥青库存处于相对低位,本周理论亏损减少(沥青厂平均亏损350元/吨,环比上周减少26元/吨),支撑产量恢复。中下游方面,本周涤纶长丝、汽车轮胎半钢胎和全钢胎开工率略强于季节性、同比回升,江浙织机开工率同比回落。

中下游排产方面,11月份三大白电排产同比增速提升(据产业在线调研,2024年11月空冰洗排产总量合计为3135万台,较去年同期生产实绩增长20.7%,高于10月的13.4%和9月的4.5%)。锂电排产相对平稳(据大东时代智库调研,11月中国电池厂动力+储能产量116GWh,略低于10月118GWh的产量)。光伏排产仍较弱(据TrendForce集邦咨询及SMM调研,预计11月硅片、硅料、光伏胶膜、EVA、光伏组件排产回落,仅电池片排产小幅上修)。

1.钢铁

2.水泥

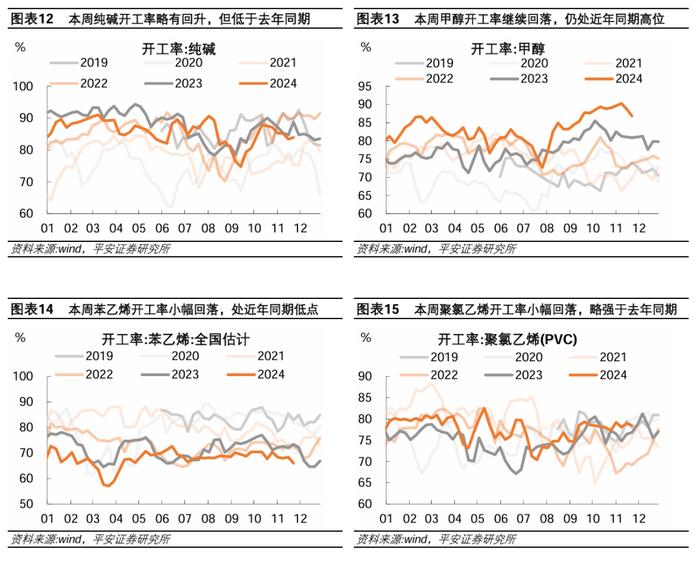

3.化工

4.纺织

5.汽车

二

投资

本周建筑工地资金到位率回落,原材料用量存在分化。

资金方面,本周建筑工地资金到位率回落,结束七连涨,主要受房建资金到位率下滑拖累,基建项目资金到位率增势放缓。据百年建筑网调研,截至11月19日当周,样本建筑工地资金到位率为64.82%,周环比下降0.08个百分点。其中,非房建项目资金到位率为68.08%,周环比上升0.10个百分点;房建项目资金到位率为47.95%,周环比下降0.74个百分点。

用量方面,水泥出库量同比增速回落,钢铁建材表观需求同比跌幅收窄。

据Mysteel统计,本周钢铁建材(螺纹和线材,受房地产投资影响较大)表观消费量环比略有回升,同比跌幅收窄。

据百年建筑网统计,11月13日-11月19日,本周全国水泥出库量342.6万吨,环比下降0.71%,年同比下降43.94%,较前值回落1.2个百分点;基建水泥直供量194万吨,环比下降1.02%,年同比下降20.49%,较前值回落2.5个百分点。百年建筑网表示,水泥需求量受季节性因素影响下降,近期全国大部分地区平均气温接近常年同期或偏低,北方已经进入冬季施工阶段;因雨水持续,浙江、广东、重庆、湖南等地施工有所放缓。同时,多地水泥价格上涨,下游搅拌站、贸易商采购量减少,以消纳库存为主。

三

地产

新房方面,本周(截至11月23日)我们统计的61个样本城市新房日均成交面积同比增速为16.4%,较上周回落7.9个百分点;相比于19-21年同期均值跌幅约38.0%,较上周高1.6个百分点,处于年内偏强水平。分能级看,相比于19-21年同期,本周一线城市新房销售(-8.2%)韧性最强,二线城市次之(-40.3%),三线及四五线城市跌幅超过6成。

二手房方面,本周(截至11月23日)15个样本城市二手房日均面积环比回升,同比增速提升至26.2%;可比口径下,近30日二手房日均成交面积约占总成交的53.1%。

四

内需

本周货运有所放缓,居民汽车、家电、电影票房等消费较快增长。

1)货运方面,本周(截至11月21日)整车货运流量指数环比回落,同比增速降至-0.3%,由正转负。截至11月17日当周,交通运输部统计的铁路货运量环比略有提升,近四周同比增长5.4%,较前值提升0.4个百分点。

2)线下活动方面,本周(截至11月23日)国内客运航班同比增速提升,而百度迁徙指数和24城地铁客运量同比涨幅收窄。本周全国电影日均票房收入约5563.77万元,较去年同期高38.2%,同比表现较强。

3)商品消费方面:居民汽车和家电消费仍较强。据乘联会统计,11月1-17日,乘用车市场零售110.6万辆,同比去年11月同期增长30%;全国乘用车厂商批发127.1万辆,同比去年11月同期增长37%,流通环节补库存。乘联会预计,11月狭义乘用车零售市场约为240.0万辆左右,同比去年增长15.4%,环比上月增长6.1%。据产业在线统计,截至11月8日,近四周家电零售额同比增长55.8%,涨幅回落。截至11月17日,近四周邮政快递揽收量同比增速回落至28.2%,较10月末的高点回落5.7个百分点。考虑到该指标对于居民网上实物消费的指示意义,居民商品消费的恢复斜率或已放缓。

往后看,2025年“以旧换新”政策的接续情况值得关注。1月21日,商务部消费促进司二级调研员宋英杰在2024汽车金融产业峰会上表示,“下一步在继续落实好已出台补贴政策和系列配套支持政策的基础上科学评估今年的政策成效,提前谋划明年的汽车以旧换新接续政策”。

五

外需

本周中国出口集装箱运价回升,但领先指标继续回落。本周中国出口集装箱运价增长2.0%,但美西航线、南美、东南亚航线运价已有回落,作为领先指标的宁波、上海出口集装箱运价本周分别下跌4.1%和8.1%,运价拐点或已临近。

上周港口货物和集装箱吞吐量增速回升。截至11月17日,近4周交通运输部监测的港口累计完成货物(外贸占比约3成,除集装箱外,主要包括煤炭、金属矿石、矿建原料、石油及制品等)吞吐量同比增速约4.3%,较前值提升1.5个百分点;近4周港口集装箱(外贸占比约5成,通常用于运输机械设备、纺服、家电及轻工产品)吞吐量同比增速8.7%,较前值低2.4个百分点;近4周交通运输部监测的国际货运航班(主要用于以消费电子为代表的高货值产品,以及跨境电商)班次同比增长34.8%,较前值回落0.5个百分点。

海外需求有所分化。11月美国制造业PMI初值48.8%,较上月提升0.3个百分点;欧元区制造业PMI初值仅45.2%,较上月回落0.8个百分点。此外,11月前20个工作日韩国出口同比增速增长5.8%,较上月提升1.2个百分点。

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。